ΈεΩσΤΎΜθΘΚΝ§ΫΙ»‘ΜΊΙιΒχ Τ ΦΧ–χ’πΒ¥ΤΪΩ’

ΓΓΓΓ °‘¬––«ιΜΊΙΥΘΚΤΎœ÷Ϋ‘’«Θ§ΖυΕ»≤Μ“Μ

ΓΓΓΓΫΙΧΩΉ‘9‘¬≥θΦϊΒΉ“‘ά¥≥÷–χΖ¥Β·Θ§ΤΎΜθ1301Κœ‘Φ”…ΉνΒΆΒΡ1288‘Σ/Ε÷Ζ¥Β·÷ΝΉνΗΏ1589‘Σ/Ε÷Θ§Ζ¥Β·ΖυΕ»≥§Ιΐ20%Θ§”κ¥ΥΆ§ ±Θ§ΫΙΧΩΟ≥“ΉΉν¥σΗέΩΎΧλΫρΗέΖϊΚœΫΜΗνΧθΦΰΒΡΫΙΧΩœ÷ΜθΦέΗώ“≤”…ΉνΒΆΒΡ1400‘Σ/Ε÷Ζ¥Β·÷ΝΒ±«ΑΒΡ1530‘Σ/Ε÷Θ§Ζ¥Β·ΖυΕ»‘Φ8%ΓΘΥδ»ΜΤΎœ÷Ά§’«Θ§ΒΪΖυΕ»Οςœ‘≤Μ“ΜΓΘ“ΜΖΫΟφ «”…”Ύ9‘¬«ΑΚσΤΎΜθ≥§ΒχΘ§ΤΎΜθ“ΜΕ»Ε‘œ÷ΜθΧυΥ°200‘Σ/Ε÷Θ§“ρΕχ‘Ύœ÷ΜθΤσΈ»ΚσΤΎΦέ«Ω ΤΖ¥Β·ΘΜΝμ“ΜΖΫΟφΘ§ °ΑΥ¥σ«ΑΘ§ΫΙΟΚ…ζ≤ζΤσ“Β––’ΰ–‘œό≤ζΕ‘≤ζΝΩ”ΑœλΫœ¥σΘ§ΕΧΤΎΫΙΧΩΦέΗώΖ¥Β·«“Έ§≥÷ΦαΆΠΘΜ‘Ό‘ρΘ§ΡΩ«ΑΫΙΧΩΤΎΜθΫΜΆΕœύΒ±Μν‘ΨΘ§ΕχΫΙΧΩάζ ΖΫΜΗν≤÷ΒΞ≤ΜΕύΓΘΡΩ«Α–¬ΒΡΫΙΧΩΤΎΜθΒΡ≤÷ΒΞ÷ΤΉς≥…±Ψ‘Ύ1550‘Σ/Ε÷Ήσ”“Θ§»κΩβΚσΒΡ≤÷¥ΔΖ―”ΟΗϋΗΏ¥ο1‘Σ/Ε÷ΟΩΧλΘ§ΤΎΜθ±Ί–κΕ‘œ÷Μθ50‘Σ“‘…œ…ΐΥ°≤≈ΡήΙΜΈϋ“ΐ–¬ΒΡ¬τΖΫΫχ»κΫΜΗνΘ§’β“βΈΕΉ≈¥”≤÷ΒΞ«ιΩωΩ¥ΆΕΜζΕύΆΖΡΩ«ΑΉΖΕύά≠’«»Ζ”–“ΜΕ®άμ”…ΓΘ

ΓΓΓΓ °“Μ‘¬––«ι’ΙΆϊΘΚΕΧΤΎΈ§≥÷’πΒ¥ΤΪ«ΩΘ§ΚσΤΎΝœ»‘ΜΊΙιΒχ Τ

ΓΓΓΓ1.ΫΙΧΩΙ©–ηΖ÷ΈωΘΚ Ι©Ιΐ”Ύ«σΕώΜ·Χ§ ΤΜΚΚΆΘ§ΒΪΩ÷Ρ―≥÷–χΗΡ…Τ

ΓΓΓΓ1.1 –η«σΖΫΟφΘΚΗ÷≤Ρ≤ζΝΩΖ¥Β·Θ§Ωβ¥φ–χΫΒΘ§÷’ΕΥ–η«σΉΣ≈·

ΓΓΓΓa) ¥÷Η÷≤ζΝΩΝ§–χΝΫ‘¬œ¬ΫΒΚσΘ§ °‘¬Νœ¥σΖυΖ¥Β·

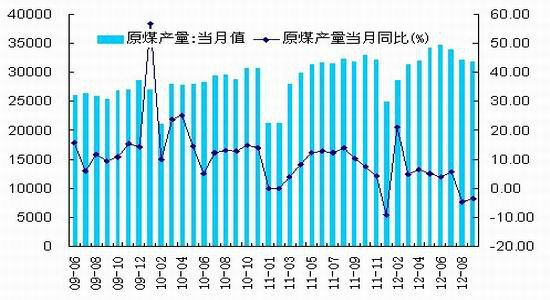

ΓΓΓΓ÷–Η÷–≠‘ΛΙά10‘¬…œ―°»ΪΙζ¥÷Η÷»’≤ζΝΩΈΣ191.6ΆρΕ÷Θ§―°ΜΖ±»‘ω4%ΘΜ10‘¬÷–―°»ΪΙζ¥÷Η÷≤ζΝΩΈΣ199.92ΆρΕ÷Θ§Ϋœ10‘¬…œ―°‘ω≥Λ4.3%ΓΘ

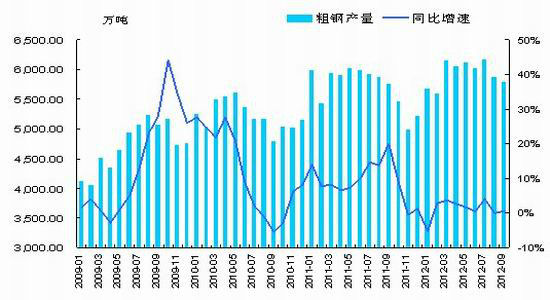

ΓΓΓΓΆΦ1. 2009Ρξ÷ΝΫώ»ΪΙζ¥÷Η÷‘¬≤ζΝΩ±δΕ·«ιΩω

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷

ΓΓΓΓb) Η÷≤Ρ…γΜαΩβ¥φ≥÷–χœ¬ΫΒ÷ΝΝΫΡξΒΆΈΜ

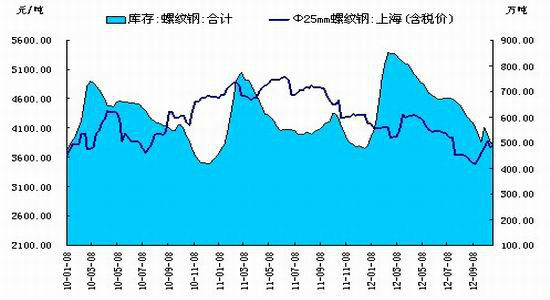

ΓΓΓΓΆΦ2. Ωβ¥φΦΧ–χœ¬ΫΒ÷ΝΝΫΡξΒΆΒψ

ΓΓ ΐΨίά¥‘¥ΘΚΈ“ΒΡΗ÷ΧζΆχ

ΓΓΓΓΨΓΙήΘ§ °‘¬¥÷Η÷≤ζΝΩΜα”–Ϋœ¥σΖ¥Β·Θ§ΒΪ ΐΨί…œΩ¥ °‘¬Η÷≤Ρ…γΜαΩβ¥φ“άΨ…≥ œ÷œ¬ΫΒΧ§ ΤΘ§’βΖ¥”≥ΫϋΤΎ÷’ΕΥ–η«σ”– Β÷ ΉΣ≈·ΓΘ(”κ8Θ§9‘¬ΒΊΖΫΜυΫ®ΦΤΜ°Φ·÷–≥ωΧ®“‘ΦΑΧζ¬ΖΫ®…ηΦ”ΥΌΒΡ–≈œΔœύΜΞ”Γ÷Λ)

ΓΓΓΓ1.2 Ι©ΗχΖΫΟφ

ΓΓΓΓa) ––’ΰœό≤ζΒΦ÷¬ΫΙΧΩ≤ζΝΩΝ§–χΥΡΗω‘¬ΜΖ±»œ¬ΫΒΘ§ °ΑΥ¥σΙΐΚσΘ§––’ΰœό≤ζΫα χΘ§≤ζΝΩΝœΫœ¥σΖ¥Β·

ΓΓΓΓΆΦ3. 2009Ρξ÷ΝΫώ»ΪΙζΫΙΧΩ‘¬≤ζΝΩ±δΕ·«ιΩω

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷

ΓΓΓΓ7Θ§8‘¬ΫΙΧΩ≤ζΝΩΒΡœ¬ΫΒ≤ΩΖ÷‘≠“ρ «“ρΈΣΫΙΧΩΦέΗώ±©ΒχΚσΫΙΜ·Τσ“ΒΒΡ÷ςΕ·–‘Φθ≤ζΘΜΒΪΫϋ‘¬ΫΙΧΩΦέΗώΖ¥Β·Εχ≤ζΝΩΦΧ–χœ¬ΫΒΒΡ‘≠“ρΨΆΗϋΕύΙι“ρ”ΎΒΊΖΫ––’ΰœό≤ζΓΘ‘ΛΦΤ °ΑΥ¥σΙΐΚσΘ§––’ΰœό≤ζΫα χΘ§ΫΙΧΩ≤ζΝΩΝœΫœ¥σΖ¥Β·ΓΘ

ΓΓΓΓb) Ι©Ιΐ”Ύ«σΕώΜ·Χ§ Τ”–ΥυΜΚΚΆΘΚΝ§–χ»ΐΗω‘¬ΫΙΧΩΒΡ≤ζΝΩ‘ωΥΌΒΆ”Ύ¥÷Η÷≤ζΝΩ‘ωΥΌ

ΓΓΓΓ±μ1 2006-2012.09ΫΙΧΩΙ©–η«ιΩωΆ≥ΦΤ(ΒΞΈΜΘΚΑΌΆρΕ÷)

| Οϊ≥Τ | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012.1-9 |

| ΫΙΧΩ≤ζΝΩ | 281 | 329 | 324 | 345 | 388 | 428 | 332 |

| ‘ω≥Λ¬ | 20.50% | 17.30% | -1.60% | 6.60% | 12.30% | 10.31% | 3.9% |

| ¥÷Η÷≤ζΝΩ | 419 | 489 | 503 | 572 | 627 | 683 | 533 |

| ‘ω≥Λ¬ | 18.70% | 16.70% | 2.80% | 13.70% | 9.60% | 8.93% | 1.7% |

| ≤ζΗ÷Υυ–ηΫΙΧΩ | 189 | 220 | 226 | 257 | 282 | 307 | 239 |

| Η÷œϊΚΡΫΙ’Φ±» | 86.00% | 84.30% | 85.20% | 85% | 85% | 85% | 85% |

| ΙζΡΎΫΙΧΩœϊΖ―ΝΩ | 219 | 261 | 266 | 303 | 332 | 362 | 282 |

| ΨΜ≥ωΩΎ | 14.48 | 15.23 | 12.13 | 4.06 | 3.24 | 3.18 | 0.86 |

| Ι©–η»±ΩΎ | 47 | 53 | 46 | 38 | 53 | 63 | 39 |

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷

ΓΓΓΓ2011Ρξ»ΪΡξ…θ÷Ν2012Ρξ1-6‘¬Έό¬έ «άέΦΤΜΙ «ΒΞ‘¬ΦΤΥψΘ§Έ“ΙζΫΙΧΩ≤ζΝΩΆ§±»‘ωΥΌ Φ÷’Ϋœ¥σΖυΕ»¥σ”ΎΗ÷≤Ρ≤ζΝΩ‘ωΥΌΓΘ2011Ρξ»ΪΡξΫΙΧΩ≤ζΝΩΆ§±»‘ωΥΌ11.8%Θ§Εχ¥÷Η÷‘ωΥΌΈΣ8.9%Θ§ΫώΡξ1-6‘¬Θ§ΫΙΧΩ≤ζΝΩΆ§±»‘ω6.4%Θ§¥÷Η÷Ά§±»‘ω≥Λ1.8%ΓΘΑ¥’’90%ΒΡΫΙΧΩ”Ο”ΎΝΕΗ÷Θ§Εχ1Ε÷Η÷–η“Σ0.45Ε÷ΫΙΧΩΦΤΥψΘ§ΫΙΧΩΙ©Ιΐ”Ύ«σΒΡΟ§Εή‘ΎΫϋΝΫΡξ «―œ÷ΊΦ”ΨγΕώΜ·ΓΘΒΪΉΔ“βΒΫΘ§7-9‘¬ΫΙΧΩ≤ζΝΩΜΖ±»≥ωœ÷≥÷–χœ¬ΫΒΘ§«“ΫΒΖυΫœ¥σΘ§ΝΫΡξά¥ Ή¬÷Ά§±»‘ωΥΌΒΆ”Ύ¥÷Η÷≤ζΝΩΘ§’β «ΫΙΧΩΙ©–ηΟ§Εή≥ωœ÷ΜΚΫβΒΡ÷Ί“ΣœΏΥςΓΘ

ΓΓΓΓc) ΦέΗώΜΊ…ΐΚσΘ§ΫΙΧΩΉήΧεΩβ¥φΫΒΖυ«ςΜΚΘ§–ΓΖυΜΊ…ΐ

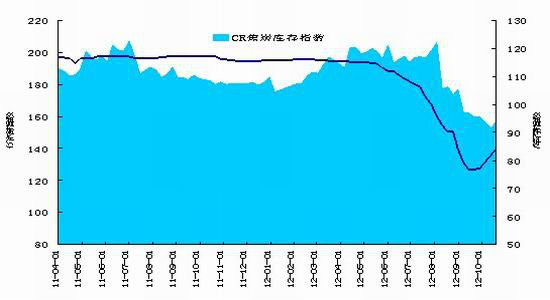

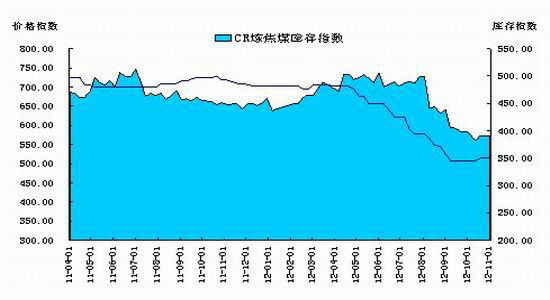

ΓΓΓΓΆΦ4. ΫΙΧΩΩβ¥φΫΒΖυ«ςΜΚΘ§–ΓΖυΜΊ…ΐ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ÷–ΙζΟΚΧΩΉ ‘¥Άχ

ΓΓΓΓ2.…œ”Έ≥…±ΨΖ÷ΈωΘΚΦθ≤ζΚΆΒΆΩβ¥φΒΦ÷¬ΕΧΤΎΫΙΟΚΦέΗώΦαΆΠΘ§ΒΪΥφΚσ≤ζΝΩΜ÷Η¥Φ”…œΫχΩΎΟΚ≥εΜςΘ§ΫΙΟΚ÷–≥ΛΤΎ»‘”–œ¬ΒχΩ’Φδ

ΓΓΓΓΆΦ5. ‘≠ΟΚ≤ζΝΩΜΖ±»Ν§–χΒΎ»ΐΗω‘¬œ¬ΫΒΘ§Ά§±»Ν§–χΝΫ‘¬œ¬ΫΒ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ÷–ΙζΟΚΧΩ“Β–≠Μα

ΓΓΓΓ2.1 ––’ΰœό≤ζ¥Ό Ι‘≠ΟΚ≤ζΝΩ≥÷–χΜΊΒςΘ§11‘¬Κσ≤ζΝΩΖ¥Β·Η≈¬ ¥σ

ΓΓΓΓΉν–¬ ΐΨίœ‘ ΨΘ§9‘¬Ζί»ΪΙζΟΚΧΩ≤ζΝΩΈΣ3.19“ΎΕ÷Θ§ΜΖ±»Ν§–χΒΎ»ΐΗω‘¬œ¬ΫΒΘ§Ά§±»Ν§–χΝΫ‘¬œ¬ΫΒΓΘΟΚΧΩ≤ζΝΩ≥÷–χœ¬ΫΒ“ΜΖΫΟφ «”…”Ύ«ΑΤΎΥφΉ≈ΟΚΧΩΦέΗώΒΡ¥σΖυΕ»œ¬¥λΘ§ΟΚΩσΨ≠”Σ―ΙΝΠΦ”¥σΘ§≤ΜΒΟ≤Μœό≤ζ±ΘΦέΓΘΝμ“ΜΖΫΟφΘ§÷–Ιζ °ΑΥ¥σΦ¥ΫΪ’ΌΩΣΘ§ΟΚΩσΑ≤»ΪΈ Χβ‘Ό≥…ΫΙΒψΘ§ΗςΒΊΑ≤»Ϊ…ζ≤ζ–Έ Τ”–Υυ…ΐΦΕΘ§“Μ–©–ΓΟΚΩσ≤ΜΒΟ≤ΜΆΘ≤ζΓΘ¥”’βΗωΫ«Ε»Ω¥Θ§‘ΛΦΤΟΚΩσœό≤ζ»‘ΫΪ≥÷–χ“ΜΕΈ ±ΦδΘ§ΒΪ‘Ύ °ΑΥ¥σ’ΌΩΣ÷°ΚσΘ§Η¥≤ζΒΡΥΌΕ»“≤ΜαΫœΩλΘ§Ϋλ ±ΫΪΜαΕ‘ΟΚΧΩΦέΗώ÷Ί–¬–Έ≥…Ϋœ¥σ―ΙΝΠΓΘ¥”“ΒΡΎΝΥΫβΒΡ«ιΩωΩ¥Θ§ °ΑΥ¥σΜα“ιΒΦ÷¬ΒΊΖΫ––’ΰ–‘œό≤ζΕ‘ΫϋΤΎΒΡΟΚΧΩ≤ζΝΩΒΡ”ΑœλΫœΈΣœ‘÷χΓΘ °ΑΥ¥σΚσΘ§––’ΰœό≤ζΫβ≥ΐΘ§Φ”÷°ΫϋΤΎΟΚΧΩΦέΗώΫœ¥σΖ¥Β·Θ§‘ΛΦΤ11Θ§12‘¬ΟΚΧΩ≤ζΝΩΫΪ”–Ϋœ¥σΖ¥Β·ΓΘ

ΓΓΓΓ2.2 ΝΕΫΙΟΚΩβ¥φΝ§–χΝΫ‘¬œ¬ΫΒΚσΕΧΤΎΒΆΈΜΤΫΈ»

ΓΓΓΓ¥”ΆΦ6Ω¥Θ§÷–ΙζΟΚΧΩΉ ‘¥ΆχΕ‘ΉέΚœΖ¥”≥»ΪΙζ÷ς“Σ –≥ΓΝΕΫΙΟΚΦέΗώΚΆΩβ¥φΒΡ÷Η ΐΆ≥ΦΤ«ιΩωΩ¥Θ§8‘¬ΫΙΟΚΩβ¥φœ¬ΫΒΟςœ‘Θ§9‘¬ΫΒΖυΟςœ‘Υθ–ΓΘ§10‘¬Ωβ¥φ≥ωœ÷–ΓΖυΖ¥Β·Θ§ΡΩ«ΑΩβ¥φΤΫΈ»”ΎΝΫΡξά¥ΒΆΈΜΓΘ(8Θ§9‘¬Ωβ¥φ¥σΖυœ¬ΫΒ”κΟΚΩσΆΘ≤ζΦθ≤ζ”–ΙΊ)

ΓΓΓΓΆΦ6. ΝΕΫΙΟΚΩβ¥φΝ§–χΝΫ‘¬œ¬ΫΒΚσΕΧΤΎΒΆΈΜΤΫΈ»

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ÷–ΙζΟΚΧΩΉ ‘¥Άχ

ΓΓΓΓΦχ”ΎΡΩ«ΑΝΕΫΙΟΚΩβ¥φ“ά»ΜΤΪΒΆΘ§»τœ¬”ΈΫΙΧΩΜρΗ÷≤Ρ≤ζΝΩ‘ωΥΌΤσΈ»Θ§ΫΙΟΚΦέΗώ”–ΆϊΦΧ–χΖ¥Β·ΓΘΒΪΥφ °ΑΥ¥σΫα χΚσ––’ΰœό≤ζ»ΓœϊΘ§≤ζΝΩΩλΥΌΜ÷Η¥Φ”…œΫχΩΎΟΚ“άΨ…ΤΘ»θ≥εΜςΘ§ΫΙΟΚ÷–≥ΛΤΎ»‘”–œ¬ΒχΩ’ΦδΓΘ

ΓΓΓΓ3. ΉήΫα(ΕύΩ’≤©ό»)

ΓΓΓΓ’βΗω≤ΩΖ÷ΫΪΉέΚœ…œ ωΧΗΒΫΒΡΫΙΧΩΜυ±ΨΟφ«ιΩω“‘ΦΑΤδΥϋ”ΑœλΫΙΧΩΦέΗώΒΡ“ρΥΊΉς»ΪΟφΩΦ¬«Θ§ ‘ΆΦ‘Λ≤βΚσΤΎΦέΗώΉΏ ΤΓΘ

ΓΓΓΓ(1)άϊΩ’“ρΥΊ(“÷÷Τ…œ’«“ρΥΊ)

ΓΓΓΓa.2011»ΪΡξ÷ΝΫώΡξ1-6‘¬ΫΙΧΩΒΞ‘¬ΜράέΦΤ≤ζΝΩ‘ωΥΌΨυΫœ¥σ≥ΧΕ»Ωλ”Ύ¥÷Η÷‘ωΥΌΘ§Ι©¥σ”Ύ«σΟ§ΕήΕΧΤΎΡ―“‘≈ΛΉΣΓΘΓΣΓΣΕΧ÷–ΤΎάϊΩ’

ΓΓΓΓb.÷–ΙζΨ≠ΦΟΖΔ’ΙΫαΙΙΉΣ–Ά≤ΜΩ…±ήΟβΘ§ΖΩΒΊ≤ζΒςΩΊΦΧ–χ≥÷–χΘ§Η÷≤Ρœ¬”Έ–η«σ≥ΛœΏΩ¥≥ œ÷‘ωΥΌΖ≈ΜΚ«ς ΤΘ§÷Τ‘λ“ΒPMI»‘»ΜΤΘ»θΓΘΓΣΓΣΕΧ÷–≥ΛΤΎάϊΩ’

ΓΓΓΓcΓΘ °ΑΥ¥σ«ΑΒΊΖΫΕ‘ΫΙΟΚΤσ“ΒΒΡ––’ΰœό≤ζΕ‘ΫΙΧΩΚΆΫΙΟΚΒΡ≤ζΝΩ“÷÷Τ÷Μ «ΕΧΤΎΘ§¥σΜαΚσΝœ≤ζΝΩΩλΥΌΖ¥Β·ΓΣΓΣΕΧ÷–ΤΎάϊΩ’

ΓΓΓΓdΓΘΟ…Ι≈ΓΔΕμ¬όΥΙΟΚΧΩΙ©”Π‘ω≥ΛΘ§ΙζΡΎΆβΫΙΧΩ‘≠ΝœΝΕΫΙΟΚΙ©”Π≤Μ‘ΌΫτ’≈Θ§¥σ’«Ω…Ρή≤Μ¥σΘ§œ¬––Ζγœ’»‘ΗΏΓΘ”–œϊœΔœ‘ ΨΘ§»’±Ψ–¬»’ΧζΙΪΥΨ“―Ψ≠”κΑΡ¥σάϊ―«ΫΙΟΚΙ©”Π…Χ±ΊΚΆ±ΊΆΊ¥ο≥…–≠“ιΘ§2012ΡξΥΡΦΨΕ»ΫΙΟΚΚœΆ§ΦέΫΪ¥”»ΐΦΨΕ»ΒΡ225Οά‘Σ/Ε÷ΫΒ÷Ν170Οά‘Σ/Ε÷Θ§ΜΖ±»œ¬ΫΒ25%ΓΘΖ÷Έω»Υ Ω±μ ΨΘ§”…”Ύ’β“ΜΫΙΟΚΚœΆ§ΦέΗώΫΪΉςΈΣΒΎΥΡΦΨΕ»ΑΡ÷όΫΙΟΚ≥ωΩΎΒΡΜυΉΦΦέΗώΓΣΓΣΕΧ÷–ΤΎάϊΩ’

ΓΓΓΓe.2011Ρξ»ΪΡξΘ§Η÷≤ΡΒΡ≤ζΡήάϊ”Ο¬ ‘Ύ75%-90%«χΦδΘ§ΕχΫΙΧΩΒΡ≤ζΡήάϊ”Ο¬ ‘Ύ50%-75%«χΦδΘ§ΫΙΧΩ≤ζΡήΒΡΫαΙΙ–‘Ιΐ ΘΟςœ‘ΓΘΓΣΓΣ÷–≥ΛΤΎάϊΩ’

ΓΓΓΓfΓΘ”…”ΎΫΙΧΩ’ϊΧε…œ»‘ «Ι©Ιΐ”Ύ«σΘ§‘ΌΦ”÷°”…”ΎΫΜΗν≥…±ΨΘ§≤÷¥Δ≥…±ΨΚΆΉ Ϋπ’Φ”Ο“‘ΦΑΫΙΧΩΝΘΕ»≤Μ»ΖΕ®–‘Β»“ρΥΊ ΙΒΡΤσ“Β‘ΎΤΎΜθ…œ¬ρ»κΫœœ÷Μθ¬ρ»κ≥…±ΨΗΏΘ§¥”ΕχΩ…Ρή ΙΒΟ”–“βΫΜΗνΒΡΜζΙΙ¬τΖΫΝΠΝΩ≥ΛΤΎ«Ω”Ύ¬ρΖΫΘ§Ήν÷’Ω…ΡήΒΦ÷¬ΫΜΗνΦέΗώ≥ΛΤΎ“ΣΒΆ”ΎΗέΩΎ“ΜΦΕΫΙœ÷ΜθΦέΗώΓΘΓΣΓΣΕΧ÷–ΤΎάϊΩ’ΓΘ

ΓΓΓΓ(2)άϊΕύ“ρΥΊ(ΦέΗώ÷ß≥≈“ρΥΊ)

ΓΓΓΓa.÷–ΙζΜ豓’ΰ≤ΏΉΣœρΩμΥ…Θ§»Ϊ«ρΫχ»κΫΒœΔ÷ήΤΎΘ§ ΟάΙζQE3ΓΘΓΣΓΣΕΧ÷–ΤΎάϊΕύ

ΓΓΓΓbΓΘΗ÷ΦέΖ¥Β·Κσ¥÷Η÷‘¬≤ζΝΩΝœΜΊ…ΐΘ§ΫΙΧΩ–η«σΒΟΒΫ÷ß≥≈ΓΘΓΣΓΣΕΧΤΎάϊΕύ

ΓΓΓΓc.7Θ§8Θ§9Ν§–χ»ΐ‘¬ΫΙΧΩ≤ζΝΩΜΖ±»≥ωœ÷Οςœ‘œ¬ΫΒΘ§”–÷ζ÷ß≥≈ΦέΗώΓΘΓΣΓΣΕΧΤΎάϊΕύ

ΓΓΓΓdΓΘ÷–―κΚΆΒΊΖΫ’ΰΗ°÷Ί–¬«ΩΒςΨ≠ΦΟ‘ω≥ΛΘ§ΜυΫ®ΆΕΉ ΚΆΧζ¬ΖΫ®…η‘ωΥΌΧαΗΏΓΘΓΣΓΣΕΧ÷–ΤΎάϊΕύ

ΓΓΓΓeΓΘΖΔΗΡΈ·ΒςΒΆΟΚΧΩ≤ζΝΩΡΩ±ξΘΚ2012Ρξ8‘¬Θ§ΙζΦ“ΖΔΗΡΈ·ΓΔΡή‘¥Ψ÷œ¬ΖΔΓΕΟΚΧΩΙΛ“ΒΖΔ’ΙΓΑ °ΕΰΈεΓ±ΙφΜ°2012ΡξΕ» Β ©ΖΫΑΗΓΖΓΘΓΕΖΫΑΗΓΖΕ‘2012Ρξ»ΪΙζΟΚΧΩ≤ζΝΩ‘ΛΤΎΡΩ±ξ «36.5“ΎΕ÷ΓΘΤδ÷–Θ§…ΫΈςΓΔΡΎΟ…Ι≈ΚΆ…¬Ές2012Ρξ≤ζΝΩ‘ΛΤΎΡΩ±ξΖ÷±πΈΣ8.1“ΎΕ÷ΓΔ9.2“ΎΕ÷ΚΆ4“ΎΕ÷ΓΘ…œ ωΡΩ±ξΨυΒΆ”Ύ»ΞΡξΟΚΧΩ≤ζΝΩΓΘ--ΕΧ÷–ΤΎάϊΕύ

ΓΓΓΓf. ––“Β÷ΊΉιΒΡ…ν»κΘΚ“ΜΖΫΟφ÷ΊΉιΙΐ≥Χ÷–Ω…ΡήΒΦ÷¬…ζ≤ζ÷–ΕœΘ§Ι©”ΠΦθ…ΌΘΜΝμ“ΜΖΫΟφΘ§”–άϊ”Ύ––“ΒΦ·÷–Ε»ΒΡΧαΗΏΘ§‘ωΦ”Ε®Φέ»®ΓΘΓΕ…ΫΈς ΓΫΙΜ·––“ΒΦφ≤Δ÷ΊΉι÷ΗΒΦ“βΦϊΓΖΜώ…ΫΈς Γ Γ’ΰΗ°≈ζΉΦΆ®ΙΐΘ§ΫΪΫχ»κ Β÷ –‘≤ΌΉςΫΉΕΈΓΘΗυΨί«Α’ς«σ“βΦϊΗεΘ§…ΫΈςΕάΝΔΫΙΜ·Τσ“ΒΫώΡξΒΉΫΪ”…227ΜßΫΒ÷Ν150ΜßΘ§ΒΫ2015ΡξΫΒ÷Ν60ΜßΘΜ÷ΝΫώΡξΒΉΧ‘Χ≠2000ΆρΕ÷¬δΚσ≤ζΡήΘ§ΫΪ≤ζΡήΩΊ÷Τ‘Ύ1.4“ΎΕ÷Θ§÷Ν2015ΡξΥθΦθ÷Ν1.2“ΎΕ÷ΓΘΆ§ ±ΙΡάχΫΙΜ·ΝζΆΖΤσ“Β’ϊΚœ…œœ¬”ΈΟΚΧΩΓΔΗ÷ΧζΉ ‘¥ΓΘΓΣΓΣ÷–≥ΛΤΎάϊΕύΫΪ÷π≤Ϋœ‘œ÷

ΓΓΓΓg. 2011ΡξΧ‘Χ≠¬δΚσ≤ζΡήΦΤΜ°»ΈΈώΘΚΝΕΧζ2653ΆρΕ÷Θ§ΝΕΗ÷2627ΆρΕ÷Θ§ΫΙΧΩ1870ΆρΕ÷ΘΜ2012ΡξΧ‘Χ≠¬δΚσ≤ζΡήΦΤΜ°»ΈΈώΘΚΝΕΧζ1000ΆρΕ÷ΓΔΝΕΗ÷780ΆρΕ÷ΓΔΫΙΧΩ2070ΆρΕ÷ΓΘΓΣΓΣΩΦ¬«ΝΕ“ΜΕ÷Η÷–η0.45Ε÷ΫΙΧΩΦΤΥψΘ§ΫώΡξΫΙΧΩ¬δΚσ≤ζΡήΒΡΧ‘Χ≠ΝΠΕ»Οςœ‘¥σ”ΎΗ÷≤ΡΓΘΓΣΓΣ÷–≥ΛΤΎάϊΕύΓΘ

ΓΓΓΓh. ”ΓΡαΦΤΜ°2013ΡξΤπΫΪΟΚΧΩ≥ωΩΎΙΊΥΑ…œΒς÷Ν50%--÷–≥ΛΤΎάϊΕύΘ§ΒΪΈ“Ιζ¥””ΓΡαΫχΩΎΝΕΫΙΟΚΫω’Φ÷–ΙζΉήœϊΚΡ2%Ήσ”“Θ§”Αœλ≤Μ¥σΓΘ

ΓΓΓΓ(3)ΕύΩ’≤©όΡ≥ω«ς ΤΘΚ ΕΧΤΎάϊΕύ“ρΥΊ‘ωΦ”Θ§”–Άϊ―”–χ’πΒ¥Ζ¥Β·

ΓΓΓΓ’ϊΧεΩΦ¬«Θ§÷–≥ΛΤΎάϊΩ’“ρΥΊ»γΫΙΧΩ≤ζΡήΫαΙΙ–‘Ιΐ ΘΚΆ÷–ΙζΨ≠ΦΟΉΣ–Ά–η«σΖ≈ΜΚ»‘’Φ÷ςΒΦΘ§ΒΪΕΧΤΎάϊΕύ“ρΥΊ‘ωΦ””–÷ζΖ¥Β·―”–χΘ§»γΟάΙζQE3Θ§÷–ΙζΒΊΖΫ–‘¥σΙφΡΘΜυΫ®ΆΕΉ Θ§Ν§–χ»ΐ‘¬ΫΙΧΩ≤ζΝΩΫΒΖυ¥σ”Ύ¥÷Η÷ΓΘΖ¥Β·ΝΠΕ»÷ς“Σ»ΓΨω”Ύ”Αœλ÷’ΕΥΗ÷≤Ρ–η«σΒΡΒΊΖΫ–‘¥σΙφΡΘΜυΫ®ΆΕΉ ΒΡ¬δ Β«ιΩωΚΆ÷¥––ΫχΕ»Θ§–ηΟή«–ΙΊΉΔΓΘΨΓΙή≈–ΕœΫΙΧΩΤΎΜθΖ¥Β·―”–χΗ≈¬ Ϋœ¥σΘ§ΒΪ»‘≤ΜΩ¥Ζ¥ΉΣΘ§ΚσΤΎΦΧ–χΉΏ»θΩ…Ρή¥σΘΚa)ΡΩ«ΑΫΙΧΩ≤ζΡήΫαΙΙ–‘Ιΐ Θ―œ÷Ί«ιΩωœ¬Θ§Φ¥±ψΗ÷≤Ρ≤ζΝΩ¥οΒΫ≤ζΡήΦΪœόΘ§ΫΙΧΩΙ©Ηχ“≤Ρή”ΠΗΕΘ§09ΡξΙ©≤Μ”Π«σΒΡ«ιΩω≤ΜΜα÷Ίœ÷ΘΜb) ”–ΝΥ08ΡξΥΡΆρ“ΎΜυΫ®ΆΕΉ ΒΡΨ≠―ιΚσΘ§ΙζΦ“Ε‘¥σΙφΡΘΜυΫ®ΆΕΉ “ύ≥÷Ϋς…ςΧ§Ε»Θ§÷ΊΤσΜυΫ®ΆΕΉ ÷Μ «ΈΣΝΥΖά÷ΙΨ≠ΦΟΦ±ΨγΖ≈ΜΚΘ§Εχ≤Μ «≈ΛΉΣΖ≈ΜΚΗώΨ÷ΘΜc)––“Β÷ΊΉι“‘ΦΑΧ‘Χ≠¬δΚσ≤ζΡήΒΡάϊΕύ”ΑœλΦϊ–߬ΐΘ§÷ήΤΎ≥ΛΓΘ

ΓΓΓΓœ÷Μθ”–ΆϊΦΧ–χ–ΓΖυΖ¥Β·Θ§ΒΪΡΩ«Α05Κœ‘Φ“―Ϋœœ÷Μθ…ΐΥ°70Ήσ”“Θ§Ι Φ¥±ψΕΧΤΎΆΕΜζΉΖΕύΖγœ’Ϋœ¥σΘ§¬τ±ΘΩ…‘ώ ±≤Έ”κΓΘ«ς Τ…œ≈–ΕœΝ§ΫΙΚσΤΎ»‘ΜΊΙιΒχ ΤΗ≈¬ Ϋœ¥σΘ§Ω…ΖξΗΏ≤ΦΨ÷÷–œΏΩ’ΒΞΘ§1600/1650ΉωΩ’Θ§1550/1500ΗΫΫϋΦθΤΫΓΘ

ΓΓΓΓΈεΩσΤΎΜθ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΒώœά¬¬ΓΖ–¬άΥ”≈÷ Ω®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΫΘΆχ3ΓΖΑΉΫπΆΥΩνΩ®

- ΓΕ’ςΆΨ2SΓΖ–¬άΥΧΊ»®Ω®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ”υΝζ‘ΎΧλΓΖ–¬άΥΕάΦ“Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®