申银万国:平和背后隐患多 焦炭后市堪忧

受煤矿开采限制、大秦铁路前期检修,以及钢厂开工率增加影响,焦炭现货市场近两个月以来一片温和上涨势头。但在这“平和”背后,却存在很多隐患,现阶段支撑焦价的因素是否具有持续性,值得关注。

1、受偶然性因素及季节性因素影响,上游炼焦煤企稳

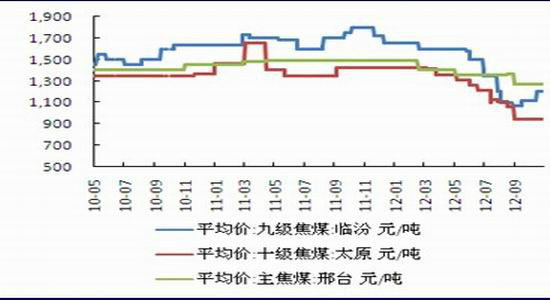

进入2012年,焦煤价格节节下降。9月底开始,跌势趋缓,出现企稳迹象,部分地区价格出现了上调。主要有以下几个方面的因素,从供需两个角度影响市场。首先,煤矿开采限制抑制供给量。11月国内重要会议之前,出于安全稳定的考虑,要求部分矿井关停。此举降低了煤炭资源的供给量。其次,大秦铁路“十一”长假后检修,煤炭运输运力受到一定影响,以及由此导致的秦皇岛、曹妃甸等主要中转港口煤炭库存下降,导致焦煤供应量下降。再次,四季度,铁路基础设施建设提速,带动钢材需求,进而带动焦煤的需求。最后,随着天气的转冷,冬储也有所启动。所以,在需求有所复苏而供给量未有效放大的情况下,焦煤价格呈现稳中有升态势。但是,预计后期,随着关停煤矿释放产量、及基建进入淡季,可能导致焦煤价格承压。

图1:十月以来焦煤价格稳中有升(元/吨)

来源:WIND,申万期货研究所

2、基建投资加速,钢厂开工率增加

2.1 四季度基础设施建设投资加速

2012年全国铁路固定资产投资计划总规模为6300亿元,其中基本建设投资5160亿元,这已是铁道部第三次提高投资规模。1-9月铁路固定资产投资为3441.56亿元。这意味着,铁道部要完成全年投资计划,在后3个月必须完成投资近3000亿元,这比前9个月的平均水平超出一倍还多,四季度铁路投资将加速上行,并带动全社会基础设施投资增速的继续改善。

2.2 钢铁行业PMI自四月以来收回荣枯值上方

10月份钢铁行业PMI指数为52.7%,环比9月份大幅回升9.2个百分点,自今年4月份以来首次重回50%的荣枯线以上。从这个十月份分项指数来看,除了积压订单指数还在回落之外,其他分项指数是全面的回升。10月份的钢铁行业PMI指数各主要分项指数全面回升,反映出,钢材市场终端需求出现阶段性明显回升。

2.3 利润回升导致钢厂开工率增加

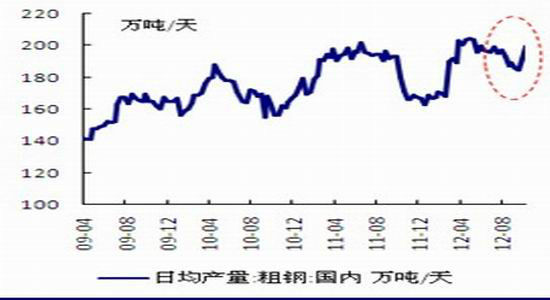

9月初随着钢材现货市场价格的企稳回升,钢厂利润有所回升。在整个四季度宏观氛围偏暖,基础建设加速,以及资金面略宽松的影响下,钢厂开工率增加,粗钢日均产量在两个月的回调之后出现了反弹。中钢协数据公布, 10月中旬钢协会员单位粗钢日均产量为160.61万吨,预估全国产量为199.92万吨,较10月上旬分别增长1.4%和4.3%。

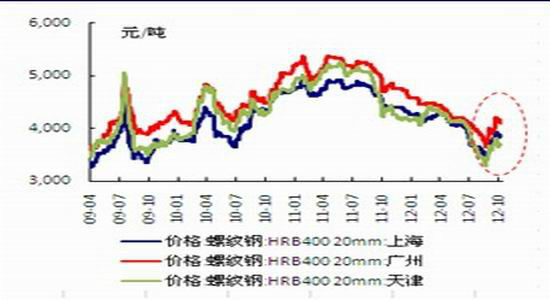

图2:主要城市现货价格坚挺(万吨)

图3:粗钢日均产量再次逼近200万吨/日

来源:Wind,申万期货研究所

根据我的钢铁网的统计,全国163家钢厂395座高炉生产情况,总容积在424531M3;其中已经检修的钢厂数32家(上周36),检修高炉41座(上周48座)总容积在36420M3(上周45190);影响日均铁水产量10.64万吨(上周12.88),考虑到其他钢厂的限产情况,目前影响日均铁水产量在12.05万吨(上周13.83)。近期高炉检修呈现显著减少态势,反映了钢厂利润回升,开工率整体向好。

3、上下游支撑,焦炭价格上涨

3.1 焦企开工率增加,产能利用率提升

10月份,随着钢厂利润的增加,开工率有所回升,由于资金原因,原材料的库存一直比较低,在这种情况下,钢厂的补库需求带动了焦炭市场。焦炭市场交投气氛极为活跃,订单量也直线上升,部分地区由于惜售甚至还出现了许久未见的“抢货”现象。受此影响,一些焦化企业开工率出现了低位反弹,产能利用率也有所回升。

表1:2012年10月各区域独立焦化企业产能利用率

| 区域 | 10月初产能利用率 | 10月末产能利用率 | 增幅 |

| 东北 | 70% | 70% | - |

| 华北 | 65% | 72% | 7% |

| 西北 | 77% | 85% | 8% |

| 华中 | 75% | 85% | 10% |

| 华东 | 68% | 75% | 7% |

| 西南 | 69% | 73% | 4% |

表2:2012年10月分产能规模独立焦化企业产能利用率变化情况

| 产能(万吨) | 10月初产能利用率 | 10月末产能利用率 | 增幅 |

| <100 | 65% | 67% | 2% |

| 100-200 | 71% | 77% | 6% |

| 》200 | 74% | 80% | - |

3.2 焦化厂库存持续下降,港口库存回升

10月份焦炭市场交投气氛极为活跃,钢厂采购量增加,另外,由于焦化企业此前开工率较低,库存也较低,所以随着钢厂采购量的增加,焦化企业库存直线下降,部分资源甚至一度缺货。而与焦化企业库存下降形成对比的是,焦炭港口库存稳定增加,截止10/26日,我的钢铁网港口焦炭同口径库存统计显示天津港焦炭库存量为212万吨,比去年同期增长34.2%。

表3: 10月各区域独立焦化企业平均焦炭库存量变化情况

| 区域 | 10月初平均焦炭库存(万吨) | 10月末平均焦炭库存(万吨) | 增幅 |

| 东北 | 1.8 | 0.8 | -1 |

| 华北 | 2.3 | 1.5 | -0.8 |

| 西北 | 4.5 | 3.5 | -1 |

| 华中 | 0.3 | 0.1 | -0.2 |

| 华东 | 0.5 | 0.4 | -0.1 |

| 西南 | 2.1 | 1.4 | -0.7 |

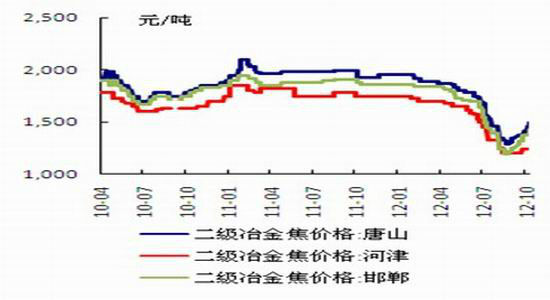

3.3 焦炭价格稳中有升

焦炭价格伴随着钢材市场走稳而出现反弹。一方面,由于前期焦企限产,需求虽有放大,但供给量未及时跟上;另一方面,需求有所增加,钢厂开工率增加导致补库需求增加,而且临近冬季,冬储行情也有所推动。

图4:焦炭价格持续反弹(元/吨)

来源:WIND,申万期货研究所

4、后市展望

从炼焦煤市场来说,随着关停煤矿释放产量、及基建进入淡季,可能导致焦煤价格承压。但国外市场风险性事件降低,随着天气的变冷,冬储行情下,炼焦煤下行空间有限。

从钢市的角度看,短期受到成本支撑,大幅下行的可能性比较小。后期尽管有铁路基建的增速,但毕竟由于天气原因进入传统淡季,需求会逐步转淡,供需矛盾会重新激化。

所以,总体来说,焦炭虽然现货市场维持着涨势,但是隐患较多。煤矿的开采放宽,焦企的开工增加,以及港口库存的增加,都为焦炭后期走势留下了不稳定因素。“十八大”之后如果有政策推出,市场会增加对明年的偏暖预期,进而增加冬储的“量”,带动焦炭市场走强。如果未有政策推出,预期钢市逐渐转淡,焦炭或回落。但预计回落空间有限。毕竟随着期货价格的走弱,在现货坚挺的背景下,期货升水缩窄,会逐渐支撑焦价。

技术上看,焦炭近期受布林通道中轨支撑,跌势暂缓,技术指标也有所修正。但11月6日尾盘快速增仓下行,反映主力空头力量较强,次日跌穿布林通道中轨,反映市场寻60日均线的概率大增。

操作上,建议关注1600点的压力。如果市场突破1600,有望继续走高,或上冲前高1687,可顺势加多。如果未能突破1600,多日争夺,多头力量衰竭,或将继续下探60日均线,所以在突破1600之前,可以背靠此关键点位空单介入操作。下方第一目标位1534,第二目标位1500。

申银万国[微博]期货 能源化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。