南证期货:塑料季节筑底上涨行情有望展开

摘要:

塑料季节性筑底上涨行情有望展开。理由如下:LLDPE前期的超跌(相对于原油,相对于成本,相对于现货价格)是筑底基础;货源偏紧,需求的翘尾是上涨保证;奥巴马兄预期胜出,量化延续和中美经济好转是上涨驱动力。

正文内容:

前期行情在峰会预期落空(西班牙求援助问题)后的宏观驱动下,工业品出现了共振下跌,其中,塑料出现了恐慌性的超跌,塑料L1301跌至9900,L1305跌停至9600,近期行情有所修复,L1305修复至万元关口。对于后市,笔者认为塑料季节性筑底上涨行情有望展开。理由如下:LLDPE前期的超跌(相对于原油,相对于成本,相对于现货价格)是筑底基础;货源偏紧,需求的翘尾是上涨保证;奥巴马兄预期胜出,量化延续和中美经济好转是上涨驱动力。

一、塑料供应端偏紧局面不会改变。

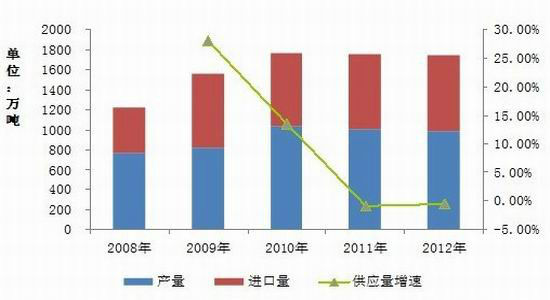

首先,从历年年度看,去年和今年供应量呈现下滑态势,从2010年年度1767万吨滑落到今年的1745万吨。增速呈现连续两年的负增长,即2011年的-0.82%和2012年-0.45%。

图1、塑料年度供应量及增速

数据来源:隆众石化;南证期货研发部

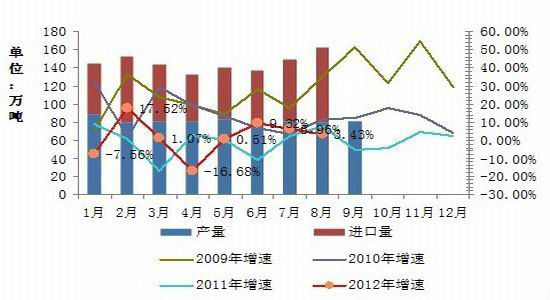

其次,从今年月度增速看,也是出现供应量增速放缓态势。国内产量方面,4月份石化出台“限产挺价”政策,受此影响,PE产量出现了罕见的月度减产现象,产量由去年的月度85万吨左右,回落到今年的月度80万吨左右。截止 2012 年9 月份,国内 PE 产量为 81.89 万吨,同比增加15%,1-9月,国内产量为735.7万吨,累计同比减少2.0%(09年年度同比6.4%,10年年度同比26%,11年年度同比-2.3%)。进口货源方面,LLDPE进口量有俩个释放期,2-3月的释放和6-7月的释放,这两期的释放,都是得益于PE盈利预期增加。 8 月份 PE进口 81.8 万吨,同比增长 8.14%,今年1-8累计进口 508.5万吨,同比依然增加 8.13%(09年年度同比64%,10年年度同比-1%,11年年度同比1%)。

图2、塑料月度供应量及历年月度增速

数据来源:隆众石化;南证期货研发部

再次,后续货源释放思考。产量方面,主要考虑9月和10月装置检修。调研发现9月和10月份装置检修较多,在年内偏高位置,故预计后市释放产量不多。进口量方面,主要考虑行情走势,9月下旬以来,国内PE行情走弱,故后续进口量也不会释放太多。故后市释放货源也不多。

结论:我们通过分析近两年年度供应量、今年释放的月度供应量和后续供应量释放预测,我们认为后续PE仍处于货源偏紧状态。

二、塑料价值低估

首先、相对于原油,塑料价格低估。

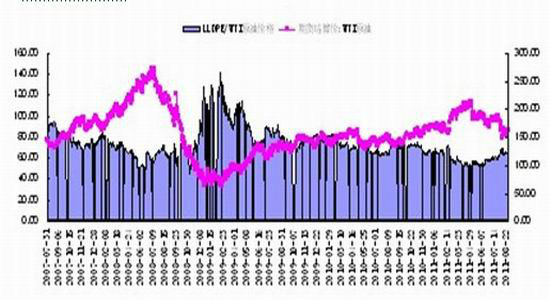

原油作为大宗石化商品的源头,其走势对连塑价格影响巨大。通过对2007年7月份至今的连塑期货价格指数与WTI原油价格的进行相关性分析,两者的相关系数达到0.856,属高度正相关。进一步运用计量统计计算可得两者的长期均衡关系式,连塑期价=4680+77.5*WTI原油结算价。根据当前原油价格估计连塑期货指数价格理论值在11200区域,而对比当前连塑期货指数值,相较于WTI原油价格处于低估区间。

图3、塑料与原油比价图

数据来源:隆众石化;南证期货研发部

其次、相对应石脑油,塑料价格低估

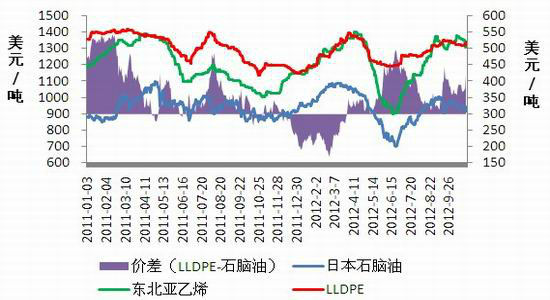

对于塑料成本测试,主要是从日本石脑油演化,与行业交流及我们的经验总结,我们对塑料成本的经验公式如下:LLDPE(人民币价格)=(石脑油日本(到岸美金)+300美金(估值))*汇率*关税*增长税。而当前日本石脑油的价格为910,用这个价格测试,LLDPE的成本为10283。故若期货盘面低于这个价格,成本对期货价格有较强支撑。其实这也是理解现货价格坚挺的原因。

图4、塑料产业链价格及塑料利润图

数据来源:隆众石化;南证期货研发部

再次,期现倒挂

前期,工业品在峰会预期落空(西班牙求援助问题)的驱动力下,形成了下跌共振局面。其中,塑料出现了恐慌性的超跌,塑料L1301跌至9900,L1305跌停(9600),然而反观华东、华南、华北三地现货报价,并没有出现跟跌,报价依然坚挺。笔者认为,石化报价的坚挺,对期货盘面会形成很好的支撑。截止11月2日,L1301收盘价与三地现货均价倒挂477;L1305收盘价与三地现货均价倒挂650.

图5、塑料期现价格、成本图

数据来源:隆众石化;南证期货研发部

结论:塑料盘面价值被低估,体现在(盘面价格相对于原油低估,相对于成本低估;相对于现货价格低估)

三、塑料薄膜消费有改观,年末翘尾需求值得期待。

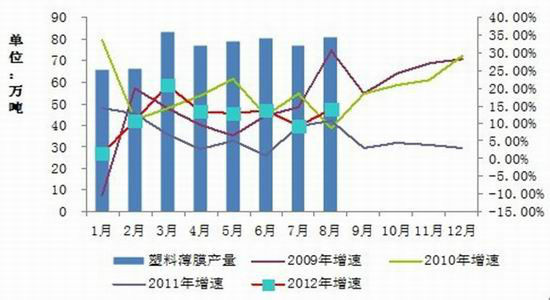

我们都知道LLDPE下游消费主体主要是农膜和包装膜,其中包装膜占消费主体。下文我们以塑料薄膜为例,阐述下游消费情况,通过比较今年和往年塑料薄膜月度增速,我们能看到,今年的月度增速要好于09年和11年,今年月度增速3月最高位20.86%,其他月度基本上保持在13%左右。而且通过比较历年四季度增速来看,四季度玩玩是增速最旺的季节,对于今天,考虑国内对外出口已经连续两个月好转,故今年的翘尾消费也值得期待。

图6、塑料薄膜产量及历年月度增速图

数据来源:隆众石化;南证期货研发部

四、宏观:奥巴马兄胜出预期和中美经济好转或为行情上涨注入驱动力

国内经济数据进一步转好。近期10月份中国制造业PMI为50.2%,比9月上升0.4个百分点。这是该指数连续两个月反弹,并回升至50%的荣枯分水岭上方。新订单指数、新出口订单指数、采购量指数继续回升,反映企业去库存活动基本结束。此外,外贸、投资和消费数据都有良好表现,经济企稳回升预期增强。

美国方面,受市场关注的新屋销售、消费和就业表现良好。例如:美国10月非农就业人数新增17.2万,大幅高于前值11.4万和预期12.5万,10月失业率从7.8%回升至7.9%,与市场预期一致。此外9月非农就业人数从11.4万上修至14.8万,显示就业市场出现持续改善迹象。

题材方面:美国大选,市场主流预测奥巴马会胜出,若奥巴马胜出后,有利用量化宽松的延续,会提振商品市场。

总之,奥巴马兄胜出预期和中美经济好转或为行情上涨注入驱动力

五、结论:

综上所述,塑料季节性筑底上涨行情有望展开。理由如下:LLDPE前期的超跌(相对于原油,相对于成本,相对于现货价格)是筑底基础;货源偏紧,需求的翘尾是上涨保证;奥巴马兄预期胜出,量化延续和中美经济好转是上涨驱动力。

南证期货 师秀明

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。