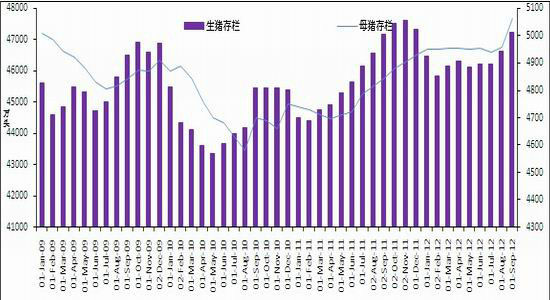

НтґпЖЪ»хЈєРиЗу·Ц»Ї УНЖЙ±ИИФЅ«ПВРР

ЎЎЎЎЅсДкТФАґЈ¬№ъДЪDCEЖЪ»хУНЖЙ±ИІ»¶ППВРРЈ¬5ФВєПФјµДУНЖЙ±ИДїЗ°ЅцУР36.7%%Ј¬ґ¦УЪАъК·µНО»Л®ЖЅЎЈєуЖЪОТГЗИПОЄЈ¬УЙУЪ№ъДЪ¶№ЖЙРиЗуФц·щі¬№э¶№УНРиЗуµДФц·щЈ¬¶№ЖЙµДПЦ»хС№Б¦Ф¶РЎУЪ¶№УНµДПЦ»хС№Б¦Ј¬№ъДЪУНЖЙ±ИИФЅ«ПВРРЎЈ

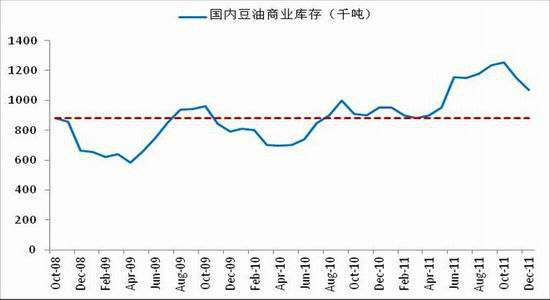

ЎЎЎЎНјЈєDCE5ФВєПФјУНЖЙ±И

ЎЎЎЎ1Ўў ЙъЦнґжАёґ¦УЪёЯО» ¶№ЖЙРиЗуНъКў

ЎЎЎЎЕ©ТµІї·ўІј9ФВ·Э4000ёц¶ЇМ¬јаІвµгјаІвКэѕЭПФКѕЈєЙъЦнґжАёБї»·±ИФцјУ1.3%Ј¬Н¬±ИФцјУ1.5%Ј»ДЬ·±ДёЦнґжАё»·±ИФцјУ2.1%Ј¬Н¬±ИФцјУ4.7%ЎЈ

| ЙъЦнґжАёН¬±И | ЙъЦнґжАё»·±И | ДёЦнґжАёН¬±И | ДёЦнґжАё»·±И | ¶ЁµгНАФЧБїЈЁЗ§Н·Ј© | НАФЧБїН¬±И | |

| 2012-4 | 5.50% | 0.30% | 6.40% | 0.00% | 18139 | 3.05% |

| 2012-5 | 4.20% | -0.40% | 5.90% | -0.10% | 18271 | 4.24% |

| 2012-6 | 3.60% | 0.20% | 5.80% | 0.10% | 18005 | 2.72% |

| 2012-7 | 2.50% | 0.00% | 4.10% | -0.30% | 17575 | 9.75% |

| 2012-8 | 1.5% | 0.9% | 3.1% | 0.4% | 18448 | 10% |

| 2012-9 | 1.5% | 1.3% | 4.7% | 2.1% | 19173 | 11.3% |

ЎЎЎЎНјЈєЙъЦнґжАёєНДёЦнґжАё

ЎЎ2011ДкµЪИэјѕ¶ИјЇЦРІ№АёµДДёЦнїЄКјЅшИлїЄІЙЖЪЈ¬јУЙПЅсДкДкЦРТФєуЧРЦніЙ»оВКЅПёЯЈ¬µ±З°ЧРЦн№©У¦БїГчПФФцјУЈ¬¶шПа¶ФУ¦µДІ№Аё»эј«РФІ»ґуЈ¬ТтґЛЧРЦнјЫёс±нПЦЅПИхЎЈµ±З°їЄІЙµДЧРЦнУЙУЪПъКЫІ»АнПлЈ¬ґуІї·ЦСшЦіІЙИЎЧФ·±ЧФСшµД·ЅКЅЎЈТтґЛґУµ±З°ЧРЦнјЫёсµД±д»ЇТІїЙТФСйЦ¤№©У¦БїµДФцјУЈ¬11-12ЙхЦБКЗ1ФВ·ЭУэ·КЦнґжАёБїФцјУЕР¶ПЎЈ

ЎЎЎЎЦнЛЗБПКЗ¶№ЖЙПы·СµДЦШТЄУ°ПмТтЛШЎЈКЬµЅЙъЦнґжАёґ¦УЪёЯО»µДґш¶ЇЈ¬2011/12Дк¶И№ъДЪµ°°ЧЖЙµДРиЗуґпµЅ6260Нт¶ЦЈ¬Н¬±ИФці¤9.3%Ј¬ЖдЦР¶№ЖЙРиЗу4726Нт¶ЦЈ¬Н¬±ИФці¤10%ЎЈ

ЎЎЎЎНјЈєёчЦЦµ°°ЧЖЙПы·СБї(ТС°ґХХµИµ°°ЧХЫЛгЈ¬µҐО»ЈєЗ§¶Ц))

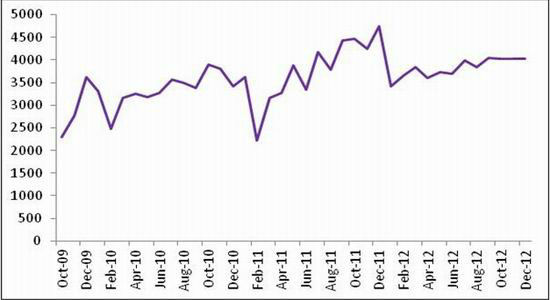

ЎЎЎЎ¶№ЖЙХвЦЦРиЗуНъКўµДЗйїцФ¤јЖЅ«іЦРшЦБГчДкДкіхЎЈёщѕЭґжАёЦЬЖЪНЖЛгЈ¬11ФВµЅ1ФВУэ·КЦнґжАёЅ«»·±ИФці¤Ј»ФЩїјВЗµЅИвј¦µДЅЪЗ°±ё»х¶ФЛЗБПµДРиЗуА¶ЇЧчУГЈ¬Ф¤јЖХвИэёцФВ№ъДЪ¶№ЖЙФВѕщПы·СБїЅ«ґпµЅ403Нт¶ЦЎЈЛдИ»КЬµЅЗМОІТтЛШµДУ°ПмЈ¬ХвИэёцФВ¶№ЖЙПы·СБїН¬±ИФц·щОЄёєКэЈ¬µ«КЗґУѕш¶ФБїАґїґИФИ»ґ¦УЪАъК·ёЯО»ЎЈ

ЎЎЎЎНјЈє№ъДЪ¶№ЖЙФВѕщПы·СБї(З§¶Ц)

ЎЎЎЎ2Ўўєк№ЫѕјГ·Е»є ¶№УНРиЗуФцЛЩ·Е»є

ЎЎЎЎПа±ИУЪµ°°ЧЖЙНъКўµДРиЗ󣬹ъДЪУНЦ¬µДКіУГРиЗу±нПЦµДѕНІ»М«АЦ№ЫЎЈКЬєк№ЫѕјГ·Е»єµДНПАЫЈ¬2011/12Дк¶И№ъДЪУНЦ¬РиЗуБїОЄ2660Нт¶ЦЈ¬Н¬±ИПВЅµ0.4%Ј»ЖдЦР¶№УНРиЗу1204Нт¶ЦЈ¬Фці¤7%ЎЈ

ЎЎЎЎНјЈє№ъДЪУНЦ¬Пы·С(З§¶Ц)

ЎЎЎЎґу¶№С№ХҐБїєЬґуіМ¶ИЙПУЙ¶№ЖЙѕц¶ЁЈ¬¶шЅсД궹ЖЙПы·СУЦєЬНъКўЎЈЛщТФОТГЗїґµЅЅсДкДкіхТФАґЈ¬¶№ЖЙПы·СФці¤ґш¶Їґу¶№С№ХҐБїФці¤Ј¬Ѕш¶шґш¶Ї¶№УНІъБїФці¤Ј»ЛдИ»¶№УНПы·СТІ±нПЦіц7%µДФц·щЈ¬µ«КЗµЦПыІ»БЛІъБїµДФці¤Ј¬¶№УНївґжІ»¶П»эАЫЎЈЅШЦБ10ФВД©Ј¬№ъДЪ¶№УНївґжґпµЅ125Нт¶ЦЈ¬ґ¦УЪ4ДкАґЧоёЯЛ®ЖЅЎЈ

ЎЎЎЎФ¤јЖОґАґ2ёцФВЈ¬ЛдИ»¶№УНЅшИлґєЅЪµД±ё»хНъјѕЈ¬µ«КЗУЙУЪ№©У¦·ЗіЈідФЈЈ¬¶№УНївґжИФЅ«ґ¦УЪёЯО»ЎЈ№©У¦·ЅГжЈ¬Ф¤јЖ11ФВєН12ФВґу¶№С№ХҐБїЅ«ґпµЅФВѕщ520Нт¶ЦµДЛ®ЖЅЈ¬¶ФУ¦¶№УНФВѕщІъБї95Нт¶ЦЈ¬Н¬К±¶№УНГїФВЅшїЪТІЅ«ґ¦УЪёЯО»Ј¬№ъДЪ¶№УН№©У¦ідФЈЎЈРиЗу·ЅГжЈ¬КЬРиЗуНъјѕµДМбХсЈ¬¶№УНФВѕщРиЗуУРНы»·±ИРЎ·щФці¤ЎЈЧоЦХДкД©ївґжЅ«ФЪ115Нт¶ЦµДЛ®ЖЅЈ¬ЅПДїЗ°µДёЯµгУРЛщ»ШВдЈ¬µ«КЗИФИ»ґ¦УЪАъК·ёЯО»ЗшјдЎЈ

ЎЎЎЎНјЈє№ъДЪ¶№УНЙМТµївґжЅ«јМРшґ¦УЪёЯО»(З§¶Ц)

ЎЎЎЎРЎЅб

ЎЎЎЎОґАґБЅёцФВЈ¬ЙъЦнґжАёґ¦УЪёЯО»ТФј°ґєЅЪИвј¦µДІ№АёРиЗуЈ¬Ѕ«К№¶№ЖЙПы·СО¬іЦФЪАъК·ёЯО»Л®ЖЅЎЈНъКўµД¶№ЖЙПы·СЅ«ґш¶Їґу¶№С№ХҐБїµД»·±ИФці¤Ј¬Ѕш¶шґш¶Ї¶№УНІъБїµД»·±ИФці¤ЎЈОґАґБЅёцФВТІКЗ¶№УНµДПы·СНъјѕЈ¬µ«КЗУЙУЪ¶№УНµДПы·СФцБїОЮ·ЁНкИ«µЦПыІъБїµДФці¤Ј¬¶№УНївґжЅ«јМРшґ¦УЪёЯО»Л®ЖЅЎЈ¶№УН±нПЦЅ«ИхУЪ¶№ЖЙЈ¬УНЖЙ±ИЅ«ПВРРЎЈ

ЎЎЎЎНтґпЖЪ»х

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·°ЧЅрНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ