新湖期货:供需压力下的L1305抛空机会

随着移仓换月的完成,影响连塑1月合约价格坚挺的主要因素如供给减少、库存低位和现货高价等将在5月合约上逐渐减弱,而新增产能投放导致供应增加、需求旺季临近尾声和库存回升等利空因素将在5月合约上逐渐显现。我们认为L1305将在供应增加、需求放缓和库存回升压力下震荡下行。

一、供需压力将在5月合约存续期间体现

1、供应增加预期强烈

2012年我国LLDPE新增产能为75万吨,分别为大庆石化的30万吨和抚顺石化的45万吨,产能相对于2011年年底增长20%左右。大庆石化在9月份已经投产,抚顺石化在10月底已经投产。2013年1季度预期投放的产能累计为60万吨,分别为四川石化30万吨和武汉石化的30万吨。如果计划产能如期投产,截止2013年1季度末,累计135万吨的新增产能影响L1305存续期间的供应情况。

图表1 国内新增LLDPE产能投放计划表

| 企业 | 预计投放时间 | 投放产能 | 备注 |

| 抚顺石化 | 2012.9 | 45万吨 | 已投放 |

| 大庆石化 | 2012.10 | 30万吨 | 已投放 |

| 四川石化 | 2013.1 | 30万吨 | 未投放 |

| 武汉石化 | 2013.2 | 30万吨 | 未投放 |

来源:新湖期货研究所

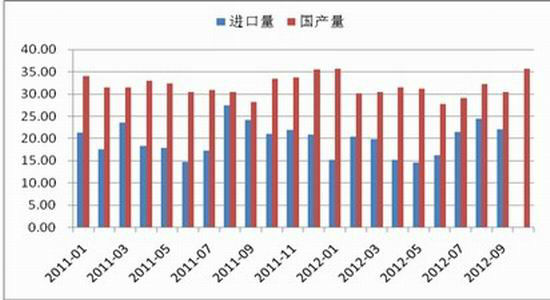

图表2: 2011年以来LLDPE月度国产量和进口量 (万吨)

资料来源:卓创资讯 新湖期货研究所

新增产能集中投放对LLDPE供应的影响较大。2011年我国LLDPE产量385万吨,进口量245万吨,累计供应量约630万吨,新增的135万吨/年的产能占2011年国产量的35%,占2011年总供应量的21%。为了进一步分析新增产能对于L1305的影响,我们对今年四季度、明年一季度和二季度的产量进行预估。去年四季度、今年一季度和二季度LLDPE的国产量分别为102万吨、96万吨和90万吨,考虑到新增产能负荷率、投产进度和装置检修情况,以新增产能比率粗略估计今年四季度、明年一季度和二季度LLDPE产量分别为118万吨、115万吨和117万吨。假设这三个季度进口量与历史同期维持一致,则以上三个季度的供应量预估为182万吨、170万吨和163万吨。

2、需求放缓几成定局

LLDPE消费领域,大部分集中在塑料薄膜和农用薄膜方面。我们认为L1305存续期间,需求放缓可能性较大,主要原因有两个方面,一方面是下游消费领域增速放缓,另一方面是明年一季度的消费淡季的来临将体现在5月合约上。从消费领域的增速来看,2010年两者累计产量的同比增速在20%以上,其中较高月份的增速超过30%;2011年两者累计产量的同比增速大幅下降,大多数月份的同比增速在10%以下运行;2012年增速略有回升,但多数月份增速低于15%。

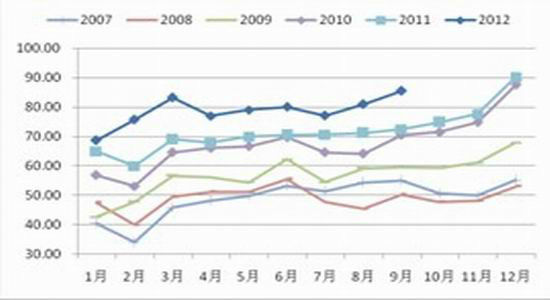

图表3: 塑料薄膜月度产量 (万吨)

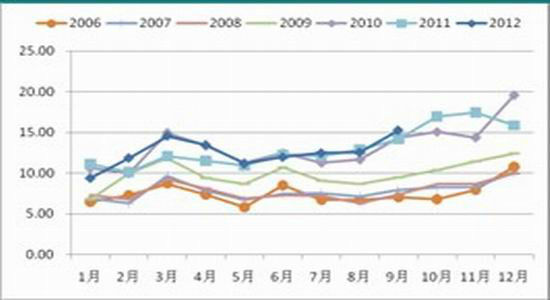

图表4 农用薄膜月度产量(万吨)

资料来源:卓创资讯 新湖期货研究所

无论是从塑料薄膜产量还是农用薄膜产量上分析,四季度都是消费旺季,尤其11月和12月份的产量将达到年度高峰,今年的产量数据也正在验证该趋势,但是次年的一二季度需求趋淡,薄膜产量几乎处于年度的低谷。因此,L1305存续期间,旺季的影响时间相对较短,而淡季影响时间持续更长,尤其是明年1至5月下游整体消费处于淡季。以下游消费季节性和历史消费数据为基础,粗略估计的今年4季度、明年1季度和2季度LLDPE的消费量分别为183万吨,163万吨和158万吨。

3、社会库存趋向回升

今年石化厂家检修次数较多,厂家和贸易商均以去库存为主。石化库存方面,由于厂家限产保价,库存由5月初下降至8月底,9月至10月仍处于较低位置。社会库存下降的幅度更大,持续时间更长。去年3月开始社会库存开始下降,今年年初略有反弹,但今年3月开始继续下降,8月份再次创下本轮下跌的新低。

我们通过以上LLDPE产量和消费量历史数据和预估数据分析,认为LLDPE库存继续下降的空间有限。虽然分析结果表明今年四季度的LLDPE供需处于紧平衡状态,库存在今年4季度或将继续低位运行,但随着新增产能的集中投放以及明年1季度和2季度消费淡季的来临,供需将从紧平衡转向宽松。预估数据显示今年四季度或将继续消耗库存1万吨左右,但是明年1、2季度LLDPE库存或将分别增加7万吨和5万吨。如果明年PE装置停车检修次数和时间都少于今年,那么库存增加将大于以上预估数据。

二、原料市场疲软,成本支撑并不稳固

(一)需求放缓

在全球经济下滑的背景下,原油需求端难以有较大的好转。 美国作为全球最大的原油消费国,其夏季汽油消费高峰已经落下帷幕,而冬季取暖油消费高峰尚未来临。虽然后期随着取暖油消费的缓缓启动,但在北海供油逐渐恢复,欧佩克产量稳定且沙特承诺增产,美国原油库存居同期高位等因素影响下,原油市场的需求仍将相对不足。中国作为全球第二大消费国以及最大的增量国,虽然目前市场对其经济企稳的预期在增强,但是鉴于目前的整体经济情况,预计中国的原油需求出现大幅复苏的可能性比较小。此外,欧元区成员国正深陷欧债危机泥潭,势必影响到原油需求。

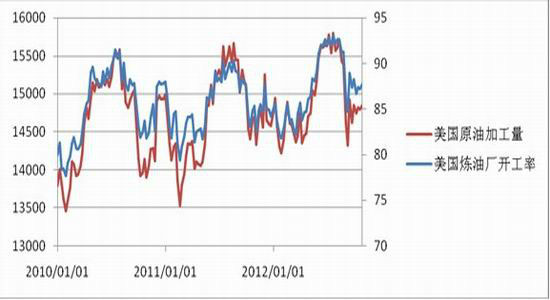

(二)从美国炼厂的开工率来看,近期美国炼厂的开工依旧处于低位,而且年内的高峰已经过去。

图表:

资料来源:新湖期货研究所

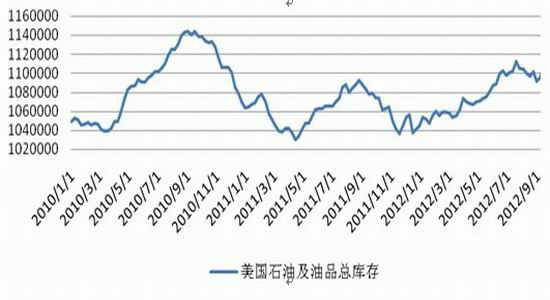

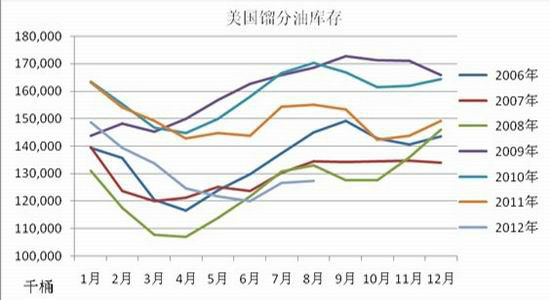

(三)库存高企

截止至2012年11月6日,美国原油以及成品油库存为1098264千桶,远高于过去五年的平均区间。高企的原油库存将是后期抑制原油价格的重要因素。另外,第四季度市场更为关注的是美国取暖油消费情况,而体现取暖油库存变化的馏分油库存走势图表明,第四季度取暖油库存往往处于上升态势,真正去库存的时节点是第二年的第一季度。

图表:

资料来源:新湖期货研究所

图表:

资料来源:新湖期货研究所

(四)石脑油裂解价格偏高,下跌风险更大

截止至11月5日,按日本的石脑油的CFR计算的话,目前每吨石脑油的裂解利润在279美元/吨,处于近两年来的高位。

图表:

资料来源:新湖期货研究所

三、结论与建议

L1301合约存续期间,供需关系处于紧平衡状态,另外目前低位库存和合约活跃度逐渐降低等因素已使1月合约不具备做空价值。但对于L1305而言,随着新增产能集中投放,供给压力将在该合约上逐渐显现。同时明年1至5月整体需求处于淡季,库存将从低位回升,因此L1305易跌难涨,建议反弹抛空。

新湖期货化工研发团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。