÷–¥σΤΎΜθΘΚΕΙ”Ά”κΉΊιΒ”ΆΤΎΜθΧΉάϊΖ÷Έω

ΓΓΓΓ“ΜΓΔΩγΤΖ÷÷ΧΉάϊΗ≈ ω

ΓΓΓΓΧΉάϊΫΜ“ΉΉςΈΣ“Μ÷÷œύΕ‘Έ»ΫΓΒΡΆΕΉ ΖΫΖ®Θ§“―Ψ≠≥…ΈΣΙζΦ Ϋπ»Ύ –≥Γ÷–ΒΡ“Μ÷÷÷ς“ΣΫΜ“Ή ÷ΕΈΓΘ”…”ΎΤδ ’“φ‘ΛΤΎœύΕ‘Έ»Ε®Θ§Ζγœ’œύΕ‘Ϋœ–ΓΘ§ΙζΦ …œΨχ¥σΕύ ΐ¥σ–ΆΜυΫπΨυ÷ς“Σ≤…”ΟΧΉάϊΜρ≤ΩΖ÷ΧΉάϊΒΡΖΫ Ϋ≤Έ”κΤΎΜθΜρΤΎ»® –≥ΓΒΡΫΜ“ΉΓΘΤδ”≈Βψ÷ς“Σ±μœ÷‘ΎΘΚ

ΓΓΓΓ1ΓΔœύΕ‘ΒΆΒΡ≤®Ε·¬ ΓΘ“ΜΑψΕχ―‘Θ§Φέ≤νΒΡ≤®Ε·œύΕ‘”ΎΨχΕ‘ΦέΗώΒΡ≤®Ε·Θ§ΤδΖυΕ»“Σ–ΓΚήΕύΘ§“ρ¥ΥΆΕΉ ’ΏΟφΝΌΒΡΖγœ’“≤–ΓΚήΕύΓΘ

ΓΓΓΓ2ΓΔΦέ≤ν(Μρ±»Φέ)±»ΦέΗώΗϋ»ί“Ή‘Λ≤βΓΘΦέ≤ν(Μρ±»Φέ)ΒΡ±δΜ·“ΜΑψ±μœ÷≥ω“ΜΕ®ΒΡ÷ήΤΎ–‘Ιφ¬…Θ§Β±≥ωœ÷ΦΪΕΥΦέ≤ν(Μρ±»Φέ)Ή¥Ωω ±Θ§ΆυΆυ“≤“βΈΕΉ≈Φέ≤ν(Μρ±»Φέ)Φ¥ΫΪΩΣ ΦΖ¥œρ‘Υ––“‘ΜΊΙι’ΐ≥ΘΓΘ

ΓΓΓΓ3ΓΔΗϋ”–Έϋ“ΐΝΠΒΡΖγœ’/ ’“φ±»¬ ΓΘΥδ»ΜΟΩ¥ΈΧΉάϊΫΜ“Ή ’“φ≤ΜΚήΗΏΘ§ΒΪ≥…ΙΠ¬ ΗΏΘ§“≤“ρ¥Υ‘Ύ“ΜΡξΜρΗϋ≥Λ ±ΦδΕΈΡΎΘ§ΧΉάϊΫΜ“Ή±μœ÷≥ωœύΕ‘Έ»Ε®ΒΡ ’“φ¬ ΚΆΫœΒΆΒΡΉ ΫπΜΊ≥ΖΖυΕ»Θ§’β «ΒΞ¥ΩΆΕΜζΫΜ“ΉΡ―“‘¥οΒΫΒΡΓΘ

ΓΓΓΓΩγΤΖ÷÷ΧΉάϊ÷ς“Σ «÷Η‘Ύ¬ρ»κΜρ¬τ≥ωΡ≥÷÷…ΧΤΖ(Κœ‘Φ)ΒΡΆ§ ±Θ§¬τ≥ωΜρ¬ρ»κœύΙΊΒΡΝμ“Μ÷÷…ΧΤΖ(Κœ‘Φ)Θ§Β±ΝΫ’ΏΒΡ≤νΦέ(Μρ±»Φέ) ’ΥθΜρά©¥σ÷Ν“ΜΕ®≥ΧΕ» ±Θ§ΤΫ≤÷ΝΥΫαΒΡΫΜ“ΉΖΫ ΫΓΘ

ΓΓΓΓ¥”ΧΉάϊΜζ÷Τ…œΫ≤Θ§…ΧΤΖΤΎΜθΧΉάϊΜ°Ζ÷ΈΣΝΫ÷÷ΧΉάϊάύ–ΆΘΚΡΎ“ρΧΉάϊΚΆΙΊΝΣΧΉάϊΓΘΡΎ“ρΧΉάϊ «ΨΏ”–÷± τΝΣœΒΒΡΤΖ÷÷÷°ΦδΒΡΦέΗώΙΊœΒΧΉάϊΘ§»γ¥σΕΙΚΆΕΙΤ…ΓΔΕΙ”Ά÷°ΦδΒΡ―Ι’Ξάϊ»σΧΉάϊΘΜΙΊΝΣΧΉάϊΆ®≥ΘΜαΩΦ¬«ΝΫΗωΤΖ÷÷÷°ΦδΒΡΡΎ‘ΎΝΣœΒ «ΖώΨΏ”–ΚήΚΟΒΡœύΙΊ–‘Θ§ΤΖ÷÷÷°ΦδΒΡœύΙΊ–‘‘Ϋ«ΩΘ§≥ωœ÷ΩγΤΖ÷÷ΧΉάϊΜζΜα ±ΒΡΆΕΉ Ζγœ’œύΕ‘ΨΆ‘ΫΒΆΘ§»τΤΖ÷÷÷°ΦδΨΏ”–Χφ¥ζ–‘Θ§‘ρΧΉάϊΖγœ’ΜαΗϋΒΆΘ§»γΕΙ”ΆΚΆΉΊιΒ”Ά÷°ΦδΒΡΧΉάϊΓΘ

ΓΓΓΓΩγΤΖ÷÷ΧΉάϊ≤Ώ¬‘÷–ΒΡΉ ≤ζΦδ≤ΜΨΏ”–»ΖΕ®ΒΡ“ρΙϊΙΊœΒΘ§÷ΜΨΏ±Η“ΜΕ®≥ΧΕ»ΒΡœύΙΊΙΊœΒΘ§“ρ¥ΥΗΟΧΉάϊ“≤ΜαΟφΝΌ ßΑήΩςΥπΒΡΖγœ’ΓΘ“ΜΑψά¥Ϋ≤ΩγΤΖ÷÷ΧΉάϊ–ηΉΔ“β“‘œ¬»ΐΗω÷Ί“ΣΈ ΧβΘΚ

ΓΓΓΓ1ΓΔΧΉάϊΉιΚœ÷–Κœ‘ΦΒΡΤΖ÷÷≤ΜΆ§Θ§≤ΜΡή“‘ ΒΈοΫΜΗνΒΡΖΫ ΫΤΫ≤÷ΘΜ

ΓΓΓΓ2ΓΔΉ ≤ζΦδΒΡœύΙΊ–‘Ε‘ΧΉάϊ≤Ώ¬‘ΒΡ≥…ΙΠ”κΖώΖ«≥Θ÷Ί“ΣΘΜ

ΓΓΓΓ3ΓΔΥδ»ΜΧΉάϊΒΡΖγœ’ΚήΒΆΘ§ΒΪ≤Μ¥φ‘ΎΈόΖγœ’ΧΉάϊΒΡΩ…ΡήΘ§ΧΉάϊΒΡ ’“φ¬ “≤ΈόΖ®‘Ύ≤Ώ¬‘÷ΤΕ® ±Ος»Ζ»ΖΕ®ΓΘ

ΓΓΓΓΕΰΓΔΕΙ”Ά”κΉΊιΒ”ΆΩγΤΖ÷÷ΧΉάϊάμ¬έΜυ¥Γ”κΦέ≤νΖ÷Έω

ΓΓΓΓΉςΈΣΙζΡΎΤΎΜθ –≥Γ÷ς“Σ”Ά÷§ΤΎΜθΤΖ÷÷Θ§ΕΙ”ΆΚΆΉΊιΒ”Ά÷°ΦδΨΏ”–“ΜΕ®ΒΡΧφ¥ζ–‘ΓΘΝΫ’ΏΦ»”–Ι≤–‘“≤”–ΕάΝΔΒΡΧΊ–‘Θ§’β“≤ «ΝΫ’ΏΩ…“‘Ϋχ––ΧΉάϊΒΡ“ΜΗω«ΑΧαΓΘΥυΈΫΙ≤–‘ «÷ΗΝΫ’ΏΕΦ“‘ ≥”ΟΈΣ÷ςΘ§άϊ”Ο≈©ΉςΈοΚΆ÷≤ΈοΒΡΙϊ ΒΦ”ΙΛ’Ξ”ΆΚσΘ§”Ο“‘Οώ”ΟœϊΖ―ΓΘΕχ≤ΜΆ§÷°¥Π‘Ύ”Ύ“ρ…ζ≤ζ‘≠Νœ≤ΜΆ§ΝΫ’Ώ‘ΎœϊΖ―Νλ”ρ–Έ≥…ΝΥœ ΟςΒΡΦΨΫΎ≤νΓΘ‘ΎΈ“ΙζΕΙ”Ά»ΪΡξœϊΖ―±»ΫœΨυΚβΘ§“ΜΑψ‘Ύ¥ΪΆ≥ΫΎ»’ΧΊ±π «¥ΚΫΎΘ§ΕΙ”ΆœϊΖ―ΫœΆζ ΔΘ§ΕχΉΊιΒ”Ά“ρ»έΒψΗΏΘ§‘ΎΕ§ΦΨΫχ»κœϊΖ―Β≠ΦΨΘ§œϊΖ―ΝΩΫœ–ΓΘ§“ρΕχ‘ΎœΡΦΨΉΊιΒ”ΆΈΣ‘ωΦ”œύΕ‘ΕΙ”ΆΒΡΨΚ’υΝΠΘ§ΤδΦέΗώ“ΜΑψœύΕ‘ΫœΒΆΓΘΝΫ’Ώ“ρΦΨΫΎ–‘≤ζ…ζΒΡΦέ≤νΗχΧΉάϊΫΜ“ΉΧαΙ©ΝΥΜζΜαΓΘ

ΓΓΓΓΝμΆβΥϊΟ«ΕΦΩ…“‘”Οά¥÷Τ±Η…ζΈο≤ώ”ΆΓΘ‘Ύ»Ϊ«ρΒΡ…ζΈο≤ώ”Ά‘≠Νœ÷–Θ§―«÷ό÷ς“Σ «ΉΊιΒ”ΆΘΜ≈Ζ÷ό“‘≤ΥΉ―”ΆΈΣ÷ςΘ§ΫχΩΎ―«÷όΒΡΉΊιΒ”Ά“≤’Φ“Μ≤ΩΖ÷ΘΜΡœΟάΦΑΟάΙζ‘ρ÷ς“Σ“‘ΕΙ”ΆΈΣ÷ςΓΘ

ΓΓΓΓ‘Ύ ≥ΤΖΙΛ“Β÷–ΥϊΟ«“≤ΨΏ”–“ΜΕ®Ω…Χφ¥ζ–‘ΓΘ»γΡΧ”ΆΒΡ÷ΤΉςΘ§ΉΊιΒ”ΆΩ…÷±Ϋ”»ιΜ·Θ§ΕΙ”Ά‘ρ–η“Σ«βΜ·Θ§“ρΈΣ«βΜ·Μα≤ζ…ζΖ¥ Ϋ÷§ΖΨΥαΘ§Εχ»ιΜ·≤ΜΜαΘ§œ÷‘ΎΡΧ”ΆΒΡ‘≠Νœ‘Ϋά¥‘Ϋ«ψœρ”Ύ Ι”ΟΉΊ”ΆΓΘ

ΓΓΓΓ¥”ΕΙ”ΆΚΆΉΊιΒ”ΆΤΎΦέΒΡΉΏ Τ…œΩ¥Θ§Ή‘ΉΊιΒ”Ά…œ –“‘ά¥Θ§ΤδΤΎΜθΦέΗώΨΆΫτΥφΕΙ”ΆΒΡΤΎΦέΉΏ ΤΘ§ΝΫ’ΏΆ§’«Ά§ΒχΒΡ«ς ΤΟςœ‘Θ§÷°ΦδœύΙΊ–‘ΦΪΗΏ(»γœ¬±μ)ΓΘΕΙ”ΆΦέΗώΗΏ”ΎΉΊιΒ”ΆΦέΗώΘ§ΕΙ”ΆΚΆΉΊιΒ”ΆΦέΗώΉΏ ΤΒΡ«ςΆ§ «Ϋχ––ΧΉάϊΒΡΜυ¥ΓΓΘ

| 1‘¬Κœ‘Φ | 5‘¬Κœ‘Φ | 9‘¬Κœ‘Φ | |

| œύΙΊ–‘ | 0.9709 | 0.9756 | 0.9881 |

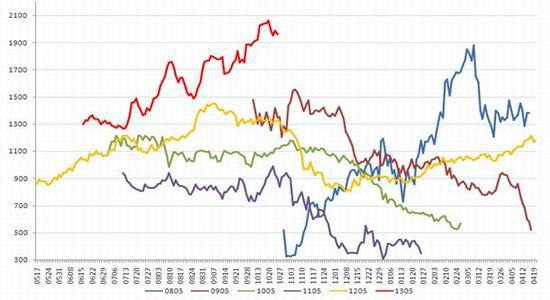

ΓΓΓΓΗυΨίάζ ΖΦέ≤νΖ÷ΈωΘ§Ά®≥Θ«ιΩωœ¬ΕΙ”ΆΚΆΉΊιΒ”Ά5‘¬Κœ‘ΦΒΡΦέ≤νΗΏΒψ≥ωœ÷‘Ύ9-11‘¬ΖίΘ§ΕχΒΆΒψ≥ωœ÷‘Ύ1-3‘¬ΖίΉσ”“ΓΘ»γœ¬ΆΦ(ΗΟΆΦΧό≥ΐΝΥΫΜ“ΉΝΩΫœΒΆΒΡ ±ΕΈ)ΓΘ

ΓΓ09~11ΡξΘ§ΕΙ”Ά”κΉΊιΒ”ΆΒΡΦέ≤ν“Μ÷±¥Π”Ύ“ΜΗω«χΦδ≤®Ε·ΒΡΉ¥Χ§Θ§≤®Ε·ΖυΕ»“ΜΑψ‘Ύ800ΒψΉσ”“ΓΘ“ΜΡξ÷–≥ωœ÷ΗΏΦέ≤νΒΡ ±ΦδΕΈΘ§Ά®≥Θ «‘ΎΟΩΡξΒΡœΡΦΨΘ§’βΕΈ ±Φδ «Έ“ΙζΉΊιΒ”Ά ≥”ΟœϊΖ―ΆζΦΨΓΘΈΣΜώΒΟœύΕ‘ΕΙ”ΆΗϋ”–ΨΚ’υΝΠΒΡœζ έΉ¥ΩωΘ§Τδ”κΕΙ”ΆΒΡœύΕ‘ΦέΗώ–ηΫœΒΆΘ§ΝΫ’ΏΦέ≤ν“ρ¥ΥΜα≥ωœ÷ΗΏ”Ύ1200ΒψΒΡ«ιΩωΓΘΕχΒΆ”Ύ700ΒψΒΡΦέ≤ν≥ωœ÷ ±ΦδΫœΕΧΘ§“ΜΑψ «‘ΎΟΩΡξΒΡΕ§¥ΚΦΨΫΎΓΘ

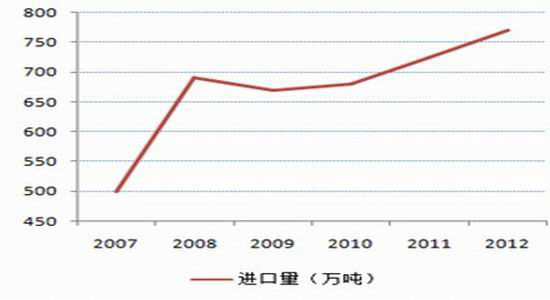

ΓΓΓΓΒΪΫώΡξΒΡ«ιΩω”–Υυ≤ΜΆ§Θ§Φέ≤νΗΏΒψ≥§Ιΐ2000Θ§‘λ≥…ΫώΡξ»γ¥ΥΗΏΦέ≤νΒΡ÷ς“Σ‘≠“ρ”–ΘΚ

ΓΓΓΓ1ΓΔΉΊ”Ά÷ς≤ζΙζΩβ¥φΨό¥σΓΘ”“ΆΦ «¬μά¥Ές―«ΫώΡŻΩβ¥φ±δΜ·Θ§Ή‘6‘¬ΤπΘ§Ωβ¥φ‘ωΦ”―ΗΟΆΓΘ1~9‘¬¬μά¥Ήή≤ζΝΩΈΣ1316ΆρΕ÷Θ§Εχ10‘¬ «ΉΊ”Ά≤ζΝΩΗΏΖεΘ§ΗΟΩβ¥φ‘Ύ10‘¬Ω…ΡήΦΧ–χ…œ…ΐΓΘ

ΓΓΓΓ2ΓΔΟάΕΙΦθ≤ζΒΦ÷¬ΕΙ”ΆΗζ’«ΓΘUSDA10‘¬±®Ηφ‘ΛΙά2012/13ΡξΕ»ΟάΕΙ≤ζΝΩΈΣ28.6“ΎΤ―Θ§ΒΆ”Ύ11/12ΡξΕ»ΒΡ30.94“ΎΤ―Θ§2012Ρξ≥θ÷Ν10‘¬19»’ ’≈ΧΟάΕΙ…œ’«ΖυΕ»¥ο25.76%(11‘¬Κœ‘Φ)Θ§ΙζΡΎΕΙ”Ά…œ’«‘Φ8.73%ΓΘ

ΓΓΓΓ3ΓΔΙζΡΎ ≥”Ο”ΆΫϊ÷Ι≤σΕ“ΉΊ”ΆΦΑ≤Ά“ϊ––“Β≤ΜΨΑΤχΒΦ÷¬ ≥”Ο–η«σœ¬ΫΒΓΘ÷°«ΑΉΊιΒ”Ά‘ΎΙζΡΎΒΡ≈κβΩ–η«σ‘Φ’Φ25%Θ§ ≥ΤΖΦ”ΙΛΦΑΖΫ±ψΟφ…ζ≤ζ–η«σ’Φ50%Θ§≈κβΩ”ΟΝΩΥθΦθΝΥ‘Φ50ΆρΕ÷“‘…œΘ§’ΦΈ“ΙζΉΊ”Ά’ϊΧεœϊΖ―ΒΡΫϋ10%ΓΘ

ΓΓΓΓΒΪ «ΗΏΦέ≤ν÷’ΫΪΜΊΙιΘ§‘≠“ρ»γœ¬ΘΚ

ΓΓΓΓ1ΓΔΟςΡξΡœΟά¥σΕΙΫΪ‘ω≤ζΘ§ΨίΟάΙζ≈©“Β≤Ω10‘¬ΖίΒΡ‘Λ≤βΘ§12/13ΡξΑΆΈςΓΔΑΔΗυΆΔ≤ζΝΩ¥ο1.36“ΎΕ÷Θ§±»11/12ΡξΕ»‘ωΦ”26.51%.Θ§’β―υΒΡΜΑΘ§ΟςΡξ¥σΕΙ‘ΎΙ©”Π…œΫΪΜα±»Ϋœ≥δ‘ΘΘ§¥”ΕχΕ‘ΕΙ”ΆΦέΗώ‘λ≥…―Ι÷ΤΓΘ

ΓΓΓΓ2ΓΔΙζΡΎ ≥”Ο”ΆΙ©”Π≥δΉψ―Ι÷ΤΕΙ”ΆΦέΗώΓΘΈ“Ι摬Ψυ ≥”Ο”Ά–η«σ‘Ύ210ΆρΕ÷Ήσ”“Θ§ΡΩ«ΑΙζ¥Δ”–‘Φ550ΆρΕ÷ ≥”Ο”Ά¥Δ±ΗΘ§Φ”…œΟΩ‘¬¥σΕΙ―Ι’Ξ≥ω”Ά‘Φ110ΆρΕ÷Θ§“‘ΦΑΤδΥϊ”ΆΤΖΦΑΫχΩΎΟΪ”Ά≤Ι≥δΘ§÷–Ιζ ≥”Ο”ΆΙ©”Π≤ΜΜα≥ωœ÷ΕΧ»±ΓΘ

ΓΓΓΓ3ΓΔ”ΓΕ»ΉΊ”ΆœϊΖ―ΝΩΩλΥΌ‘ωΦ”ΓΘ”ΓΕ»ΒΡΉΊιΒ”Ά ≥”ΟΖ«≥ΘΤ’±ιΘ§Τδ”ΟΝΩ «ΕΙ”ΆΒΡ2±Ε“‘…œΓΘ”ΓΕ»ΒΡΉΊιΒ”ΆΫχΩΎ…œ…ΐΥΌΕ»ΫœΩλ(»γ”“ΆΦ)ΫΪΟ÷≤ΙΈ“Ιζ ≥”ΟœϊΖ―ΝΩΒΡœ¬Μ§ΓΘ

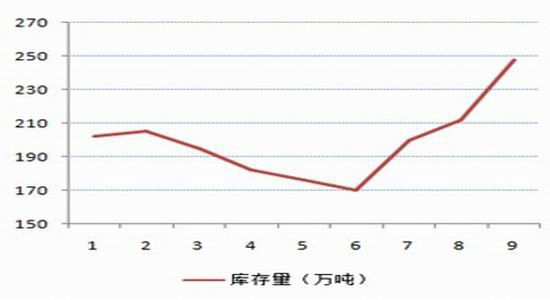

ΓΓ4ΓΔ»Ϊ«ρΉΊ”Ά÷Τ±Η…ζΈο≤ώ”Ά‘ωΦ”ΓΘ¬μά¥Ές―«’ΰΗ°ΡβΫΪ…ζΈο≤ώ”ΆΚ§ΝΩ”…5%ΧαΗΏΒΫ7~10%Θ§’βΫΪ‘ωΦ”‘Φ40~60ΆρΕ÷ΉΊιΒ”ΆœϊΖ―ΝΩΓΘ12Ρξ»Ϊ«ρ…ζΈο≤ώ”Ά≤ζΝΩ‘Φ1890ΆρΕ÷Θ§±»11Ρξ–ΓΖυ‘ωΦ”10ΆρΕ÷Θ§ΕχΉΊ”Ά Ι”Ο±»άΐ‘Ύ÷π≤Ϋ‘ωΦ”ΓΘΒ±‘≠”Ά”κΉΊ”ΆΒΡΦέΗώœύΒ± ±ΉΊ”Ά÷Τ±Η…ζΈο≤ώ”ΆΜαœύΒ±”–ΨΚ’υΝΠΘ§ΡΩ«Α≤Φ¬ΉΧΊ‘≠”Ά‘Φ‘Ύ855Οά‘Σ/Ε÷Θ§Εχ¬μ≈ΧΤΎΜθΉΊ”ΆΦέΗώ‘Ύ809Οά‘Σ/Ε÷Θ§“―ΨΏΨΚ’υΝΠΓΘ

ΓΓΓΓ5ΓΔ¬μά¥Ές―«Ή‘ΟςΡξ1‘¬1»’ΤπΫΪ Β–––¬ΙΊΥΑ’ΰ≤Ώ(≤…”ΟΆ§”ΓΡα“Μ―υΒΡ¥”Φέ’ςΥΑΖΫΖ®Θ§ΒΪΥΑ¬ ±»”ΓΡαΗϋΒΆ)Θ§ΗΟ’ΰ≤ΏΫΪ¥σΖυΫΒΒΆ≥ωΩΎΙΊΥΑΘ§¥”Εχ¥ΧΦΛ»Ϊ«ρΉΊ”ΆœϊΖ―Θ§≤ΔΦΖ’Φ≤ΩΖ÷ΕΙ”ΆœϊΖ―ΓΘ

ΓΓΓΓΜυ”Ύ“‘…œ‘≠“ρΘ§Έ“Ο«»œΈΣΕΙΉΊΦέ≤νΫΪΜαΜΊΙιΘ§ΡΩ«Α¥φ‘ΎΉ≈ΦΪΚΟΒΡΧΉάϊΜζΜαΓΘ

ΓΓΓΓ»ΐΓΔΕΙ”Ά”κΉΊιΒ”ΆΩγΤΖ÷÷ΧΉάϊ≤ΌΉςΙΐ≥Χ

ΓΓΓΓ1ΓΔΫ®≤÷ ±ΜζΘΚ ±ΜζΒΡ―Γ‘ώ≥…ΈΣ”ΑœλΧΉάϊ”·άϊΒΡΙΊΦϋΘ§‘Ύ±ΨΧΉάϊΡΘ–Ά÷––ηΒ»¥ΐΕΙ”Ά”κΉΊιΒ”ΆΒΡΦέ≤ν«ς”ΎΈ»Ε®ΜρΩΣ ΦΙ’ΆΖœ¬ΫΒΒΡ ±ΚρΫ®ΝΔΆΖ¥γΘ§Β±«ΑΦέ≤ν“―¥οΒΫ2000Βψ“‘…œΘ§“≤Ω…“‘…ΌΝΩΫ®≤÷Θ§»ΜΚσ÷π≤ΫΦ”≤÷ΓΘ

ΓΓΓΓ2ΓΔΚœ‘Φ―Γ‘ώΘΚ―Γ‘ώ1305Κœ‘ΦΘ§Φ¥ΡΩ«ΑΒΡ÷ςΝΠΚœ‘ΦΓΘ

ΓΓΓΓ3ΓΔΫ®≤÷ΖΫœρΘΚ¬τ≥ωΕΙ”ΆΓΔ¬ρ»κΉΊιΒ”ΆΓΘ

ΓΓΓΓ4ΓΔΫ®≤÷±»άΐ1:1ΓΘ

ΓΓΓΓ5ΓΔΡΩ±ξΦέ≤ν≤ν÷Β( ’“φ)ΘΚ300Βψ/Ήι(“‘Ϋ®≤÷Φέ≤ν2000ΒψΓΔΤΫ≤÷Φέ≤ν1700ΒψΙάΥψ)ΓΘ

ΓΓΓΓ6ΓΔΤΫ≤÷ ±ΜζΘΚΤΫ≤÷ ±“≤“Σ―Γ‘ώ ±ΜζΘ§≤ΜΡήΙΧΕ®ΒΡ“‘300ΒψΦέ≤ν≤ν÷ΒΈΣΜυΉΦΫχ––ΤΫ≤÷Θ§Ω…“‘ΗυΨίΦέ≤νΉΏ ΤΫχ––Ζ÷ΈωΘ§‘ΎΦέ≤ν ’’≠Ιΐ≥Χ÷–Β»¥ΐΤδ«ςΈ» ±ΝΥΫαΆΖ¥γΓΘ

ΓΓΓΓ7ΓΔΉ ΫπΑ≤≈≈ΘΚ“ρ≥÷≤÷Ιΐ≥Χ÷–Ω…ΡήΑϋΚ§¥ΚΫΎ≥ΛΦΌΘ§ΫΜ“ΉΥυΫΪΜαΧαΗΏΚœ‘Φ±Θ÷ΛΫπΘ§Ι Ϋ®≤÷ ±–ηΩΊ÷Τ≤÷ΈΜΘ§“‘4±ΕΗήΗΥ¬ (Φ¥ΒΞΚœ‘Φ12.5%±Θ÷ΛΫπ)ΈΣ“ΥΓΘ

ΓΓΓΓ8ΓΔ≥÷≤÷÷ήΤΎΘΚΦέ≤ν±δΜ· «“ΜΗωΫΞΫχΒΡΜΚ¬ΐΙΐ≥ΧΘ§±ΨΧΉάϊΖΫΑΗΒΡ≥÷≤÷÷ήΤΎ‘ΛΦΤΈΣ4Ηω‘¬ΓΘ

ΓΓΓΓ9ΓΔ‘ΛΙά”·άϊΘΚ 15%(Α¥ΟΩΉι–η20000‘Σ±Θ÷ΛΫπΙάΥψ)

ΓΓΓΓ10ΓΔΖγœ’ΩΊ÷ΤΘΚΧΉάϊ“≤¥φ‘ΎΆΕΜζΖγœ’Θ§ΧΊ±π «ΩγΤΖ÷÷ΧΉάϊΘ§ «≤Μ“‘ΫΜΗνΈΣΡΩΒΡΒΡΘ§ΤΖ÷÷ΦδΦέΗώ«ς Τ≤Δ≤Μ“ΜΕ®Άξ»Ϊ“Μ÷¬ΓΘ‘ΎΫ®≤÷ΚσΘ§»τΦέ≤ν≥÷–χΉΏΗΏΘ§Ή ΫπΩςΥπ¥οΒΫ5% ±‘ρ±Ί–κœ»άκ≥ΓΙέΆϊΘ§¥ΐΦέ≤ν«ςΈ» ±‘ΌΩΦ¬«÷Ί–¬Ϋχ≥ΓΘΜΒ±“―ΝΌΫϋΫΜΗνΤΎΘ§ –≥ΓΝςΕ·–‘“―Ϋœ≤νΘ§ΕχΦέ≤ν»‘Έ§≥÷ΗΏΈΜ“≤±Ί–κ÷ΙΥπΝΥΫαΜρΉΣ“Τ÷Ν9‘¬Κœ‘Φ(ΨΏΧε–ηΩΦ≤λ9‘¬Κœ‘ΦΦέ≤ν «Ζώ¬ζΉψΧΉάϊΧθΦΰ)ΓΘ

ΓΓΓΓ÷–¥σΤΎΜθ≈©≤ζΤΖΆ≈Ε” ΜΣ≤ΈΚι

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- B2H…Χ“ΒΡΘ ΫΤΫΧ®”κWAPΫαΚœ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΒώœά¬¬ΓΖ–¬άΥ”≈÷ Ω®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΫΘΆχ3ΓΖΑΉΫπΆΥΩνΩ®

- ΓΕ’ςΆΨ2SΓΖ–¬άΥΧΊ»®Ω®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ”υΝζ‘ΎΧλΓΖ–¬άΥΕάΦ“Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®