÷–¥σΤΎΜθΘΚ”Ά÷§ –≥ΓΫΉΕΈ–‘ΒΉ≤Ω”–Άϊ»ΖΝΔ

ΓΓΓΓ“Μ ΡΎ»ί’Σ“Σ

ΓΓΓΓ”…”Ύ ήΒΫΙζΦ ΉΊιΒ”ΆΩβ¥φΙΐΗΏΓΔΟάΕΙΤΎΦέΗΏΈΜΜΊ¬δ“‘ΦΑ»Ϊ«ρ”Ά÷§œϊΖ―ΆζΦΨ≤ΜΆζΒΦ÷¬±Ψ¬÷”Ά÷§––«ι≥ωœ÷≥÷–χœ¬ΒχΓΘΒΪ± ’Ώ»œΈΣΥφΉ≈ΚσΤΎ≤Ϋ»κΕΙ”ΆΡξΕ»œϊΖ―ΆζΦΨΒΡ÷–ΤΎΓΔΉΊιΒ”ΆΫΉΕΈ–‘»ΞΩβ¥φΜ·ΒΡά¥ΝΌΘ§‘ΛΦΤΒΉ≤Ω–ΈΧ§”–Άϊ»ΖΝΔΘ§Κσ –”Ά÷§Ω…ΡήΜα≥ œ÷’πΒ¥÷ΰΒΉΉΏ«ΩΗώΨ÷Θ§“ρ¥ΥΕΧΤΎΩ… Β±―Α’“ΜζΜαΖξΒΆΫι»κΕΙ”ΆΓΔΉΊιΒ”ΆΕύΒΞ≤ΦΨ÷Έ¥ά¥––«ιΓΘ

ΓΓΓΓΕΰΓΔ”Ά÷§Μυ±ΨΟφΖ÷Έω

ΓΓΓΓ(“Μ)Ι©ΗχΖΫΟφ

ΓΓΓΓ1 »Ϊ«ρΩβ¥φΗΏΤσΒΦ÷¬”Ά÷§ΦέΗώ¥σΖυΜΊ¬δ

ΓΓΓΓΡΩ«Α»Ϊ«ρ”Ά÷§Ωβ¥φΗΏΤσΘ§ΧΊ±π «ΉΊιΒ”ΆΩβ¥φ¥¥≥ω–¬ΗΏ―œ÷Ί―Ι÷ΤΝΥΫϋΤΎ”Ά÷§ΦέΗώΉΏ ΤΓΘΨί¬μά¥Ές―«ΉΊιΒ”ΆΨ÷ΖΔ≤ΦΒΡ ΐΨίœ‘ ΨΘ§”…”Ύ≤ζΝΩΒΡ―ΗΥΌ‘ω≥Λ”κ≥ωΩΎ–η«σΒΆΟ‘Θ§9‘¬¬μά¥Ές―«ΉΊιΒ”ΆΩβ¥φ¥οΒΫ¥¥Φ«¬ΦΒΡ248WΕ÷Θ§’β «Ϋϋ °Ρξά¥ΒΡΉνΗΏΒψΓΘΕχΉςΈΣ»Ϊ«ρΒΎ“Μ¥σΉΊιΒ”Ά÷ς≤ζΙζΒΡ”ΓΕ»ΡαΈς―«ΙζΡΎΉΊιΒ”ΆΩβ¥φΆ§―υ¥ΞΦΑάζ ΖΗΏΈΜΓΘΗυΨίΓΑ”Ά άΫγΓ± ΐΨίœ‘ ΨΘ§ΫϋΦΗΗω‘¬”ΓΕ»ΡαΈς―«ΙζΡΎΉΊιΒ”ΆΩβ¥φ“―Ψ≠≈ …ΐ÷Ν250WΕ÷Θ§’βΟςœ‘ΗΏ”ΎΆυΡξ’ΐ≥ΘΥ°ΤΫΒΡ150ΓΣ200WΕ÷Υ°ΤΫΘ§ΕχΗϋ”–Ή®“Β»Υ Ω»œΈΣΘ§‘ΎΙΐ»ΞΒΡΦΗΡξΡΎ”ΓΡαΙζΡΎΉΊιΒ”Ά ΒΦ Ωβ¥φ“Μ÷±‘Ύ350ΓΣ400WΕ÷≈«Μ≤Θ§’β¥σ¥σΗΏ”Ύ –≥Γ»œΈΣΒΡ‘ΛΤΎΓΘΕχΙϊ’φ»γ¥ΥΘ§Ρ«Ο¥¬μά¥Ές―«ΚΆ”ΓΕ»ΡαΈς―«’βΝΫ¥σ÷ς≤ζΙζΉήΒΡΉΊιΒ”ΆΩβ¥φΝΩΗΏ¥ο680WΕ÷“‘…œΘ§Εχ»γΙϊΑ¥’’ΝΫΙ摬ΤΫΨυ≥ωΩΎ300WΕ÷ά¥ΦΤΥψΘ§Ρ«Ο¥ΫΪ «2Ηω‘¬“‘…œΒΡΨΜ≥ωΩΎΝΩΘ§’βΈΜάζ ΖΚ±ΦϊΓΘ

ΓΓΓΓΙζΡΎ“≤ «»γ¥ΥΘ§Ήν–¬ΒΡ ΐΨίœ‘ ΨΘ§ΙζΡΎ÷ς“ΣΗέΩΎΒΊ«χΉΊιΒ”ΆΩβ¥φΉνΗΏΒΡ ±Κρ¥οΒΫ95WΕ÷Θ§ΒΪΫϋΤΎ”–ΥυΜΊ¬δΘ§ΒΪΩβ¥φ¥οΒΫ70WΕ÷“‘…œΓΘΕχ≈ΉΩΣΙζ¥Δ¥σΕΙΓΔΫχΩΎΗέΩΎ¥σΕΙ≤ΜΥΒΘ§ΒΞΒΞΡΩ«ΑΙζΡΎΕΙ”ΆΩβ¥φ120WΕ÷ΓΔΙζ¥ΔΕΙ”Ά400WΕ÷ΓΔ≤Υ”Ά300WΕ÷Θ§»ΐ¥σ”Ά÷§Ω…ΦϊΩβ¥φΫ”Ϋϋ900WΕ÷ΓΘ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΜψ“Ή

ΓΓΓΓ2ΓΔΡœΟά¥σΕΙ≤ζΝΩ«ΑΨΑΕώΜ·Θ§ΕΧΤΎΧα’ώΕΙάύ –≥Γ

ΓΓΓΓ”Ά άΫγ≥ΤΘ§ΑΆΈς¬μΆ–Ηώ¬όΥς÷ίΓΔΡœ¬μΆ–Ηώ¬όΥς÷ίΓΔΗξ―«ΥΙ÷ίΚΆΟΉΡ…ΥΙΗξ»πΥΙ÷ίΆΝ»ά… «ιΖ«≥ΘΒΆΘ§»γΙϊΈ¥ά¥ΝΫΒΫ»ΐ÷ήΡΎ»‘ΟΜ”–¥σ”ξΘ§Ρ«Ο¥¥σΕΙΉςΈοΫΪΟφΝΌ≤ΜΩ…±ήΟβΒΡΥπ ßΓΘΡΩ«Α‘ΛΦΤΡœΟά¥σΕΙ≤ζΝΩ¥¥œ¬άζ ΖΉνΗΏΦΆ¬ΦΜΙΈΣ ±…–‘γΓΘ

ΓΓΓΓ“ρΈΣΫώΡξΟάΙζ÷–Ές≤ΩΒΊ«χ‘β ήΝΥΈε °ΝυΡξά¥Ήν―œ÷ΊΗ…ΚΒΘ§ΕχΡξ≥θΡœΟά¥σΕΙ≤ζΝΩ“―Ψ≠“ρΈΣΧλΤχΗ…ΚΒΕχΦθ≤ζΓΘΑΔΗυΆΔΒΡ¥σ”ξΒΦ÷¬≈©Μß÷Ν…ΌΝΫ÷ήΡΎΈόΖ®œ¬ΧοΉς“ΒΘ§’β“βΈΕΉ≈”ώΟΉΚΆΩϊΜ®Ή―≤Ξ÷÷ΟφΜΐΩ…ΡήΒΆ”Ύ‘γœ»‘ΛΤΎΓΘ”Ά άΫγ‘ΛΦΤΑΔΗυΆΔ¥σΕΙ≤ζΝΩΩ…Ρή±»‘γœ»‘Λ≤βΒΡ5500-5600ΆρΕ÷ΒΆ300ΒΫ600ΆρΕ÷ΓΘΑΆΈς¥σΕΙ≤ζΝΩ‘Λ≤β ΐΨί“≤Ω…Ρήœ¬ΒςΓΘΡΩ«Α”Ά άΫγ‘ΛΦΤ¥σΕΙ≤ζΝΩΈΣ8100ΆρΕ÷ΓΘΑΔΗυΆΔΚΆ¥σΕΙ≤Ξ÷÷ΙΛΉςΟςœ‘ΒΔΗιΘ§Ω…Ρή÷¬ Ι≈©ΜßΈόΖ® Β ©Ήν≥θΒΡΦΤΜ°ΓΘΝΫΙζΒΡ¥σΕΙ ’Μώ ±ΦδΩ…ΡήΆΤ≥ΌΝΫΒΫ»ΐ÷ήΘ§ΒΦ÷¬»Ϊ«ρΕ‘ΟάΙζ¥σΕΙΒΡ“άάΒ ±ΦδΗϋ≥ΛΓΘ

ΓΓΓΓ3ΓΔΉΊιΒ”ΆΩβ¥φΙΐΗΏάϊΩ’÷π≤ΫœϊΜ·Θ§ΙΊΉΔ ΒΦ ΐΨί

ΓΓΓΓ…œ÷ή¬μά¥Ές―«¥§‘ΥΒς≤ιΜζΙΙSGSΙΪ≤ΦΒΡ10‘¬≥ωΩΎ ΐΨίΈΣ157ΆρΕ÷Θ§ΕχITSΙΪ≤ΦΒΡ‘ρΈΣ160ΆρΕ÷Θ§Υδ»ΜΨυΒΆ”Ύ¥Υ«Α –≥Γ≤¬≤βΒΡ162ΆρΕ÷ΒΡ≥ωΩΎΘ§ΒΪ «»‘≥ œ÷‘ω≥ΛΧ§ ΤΘ§ΝœΩ…“‘Β÷œϊ≤ΩΖ÷≤ζΝΩ‘ω≥ΛΒΡ―ΙΝΠΓΘΆ§ ± ή»θΕρΕϊΡα≈ΒΤχΚρ”ΑœλΘ§…œ‘¬ΉΊιΒ”Ά÷ς≤ζ«χ“≤ΖΔ…ζΝΥΚιά‘’βΜα”Αœλ”ΆΉΊ ’Μώ”κ…ζ≤ζΘ§ΒΦ÷¬ΉΊ”Ά≤ζΝΩΫœ¥Υ«Α‘ΛΤΎœ¬ΫΒΘ§“ρ¥ΥΝœ10‘¬Ρ©ΒΡΉΊ”ΆΩβ¥φΝΩΩ…ΡήΜα‘Ύ260ΆρΕ÷Ήσ”“Θ§‘ω≥ΛΖυΕ»”–œό≤Δ«“Ωβ¥φ‘ω≥ΛΒΡάϊΩ’“―‘Ύ«ΑΤΎ––«ι÷–ΒΟΒΫœϊΜ·Θ§“ρ¥Υ‘Ύ10‘¬Ωβ¥φ±®Ηφ≥ωΧ®ΚσΘ§ –≥ΓΦΪ”–Ω…Ρή≥ωœ÷άϊΩ’≥ωΨΓΕχΦΧ–χœρ…œΖ¥Β·ΒΡΩ…ΡήΓΘΕχΩΦ¬«ΒΫΉΊιΒ”Ά≤ζΝΩΙφ¬…ά¥Ω¥Θ§“ΜΑψΗΏΖεΤΎ‘Ύ10‘¬ΖίΒΫά¥Θ§10‘¬Ζί≤ζΝΩΫΪ’Φ»ΪΡξ10%Θ§Εχ¥ΥΚσΫΪ”–ΗωΜΊ¬δΙΐ≥ΧΓΘΕχ¥”¬μά¥Ές―«ΓΔ”ΓΕ»ΡαΈς―«ΒΡΩβ¥φΆΦ“≤Ω…“‘ΖΔœ÷Θ§ΟΩΡξΒΡ10ΓΣ11‘¬ΖίΆυΆυ «Ωβ¥φΒΡΗΏΒψΘ§¥ΥΚσΫΪ”–“ΜΗω Ε»ΜΊ¬δΒΡΙΐ≥ΧΓΘΕχΡΩ«ΑΒΦ÷¬ΤΎΦέΜΊ¬δΒΡ÷ς“Σ“ρΥΊ‘Ύ”ΎΩβ¥φΒΡ≥÷–χΗΏ―ΙΘ§“ρ¥Υ»γΙϊ≤ζΝΩΡή”–Υυœ¬ΒςΦ”…œΩβ¥φΗΏΈΜΜΊ¬δΘ§’βΫΪ‘Ύ“ΜΕ®≥ΧΕ»…œΜΚΚΆΤΎΦέ“ρΩβ¥φΙΐΗΏΕχ≥ωœ÷¥σΖυΉΏΒΆΒΡœ÷œσΘ§Ε‘ΉΊιΒ”ΆΦέΗώ–Έ≥…“ΜΕ®÷ß≥≈ΓΘ

ΓΓΓΓ(Εΰ)–η«σΖΫΟφ

ΓΓΓΓ1ΓΔ÷–ΙζΕ‘¥σΕΙΒΡ–η«σ¥ΪΈ≈÷Ί»Φ

ΓΓΓΓάζΡξ÷–Ιζ–η«σΕΦ «ΙζΦ ¥σΉΎ…ΧΤΖ≥¥Ής»»ΒψΘ§¥σΕΙ“≤≤ΜάΐΆβΓΘ¥” °‘¬÷–―°“‘ά¥Θ§ΥφΉ≈ΟάΕΙ÷ς≤ζ«χ ’ΗνΫ”ΫϋΈ≤…υΘ§ ’Μώ―ΙΝΠΕ‘≈ΧΟφ”ΑœλΫΞΫΞΦθ»θΘ§ –≥Γ‘ΛΤΎ÷–Ιζ¥σΕΙ–η«σ’ΐ‘Ύ÷πΫΞ‘ωΦ”Θ§ΕχΟάΙζ¥σΕΙΕ‘÷–Ιζ≥ωΩΎ‘ωΦ”―ι÷ΛΝΥ’βΒψΓΘΙζΦ Ι»Έοάμ ¬Μα(IGC)¥Υ«Α‘ΛΦΤ2012/12ΡξΕ»(10‘¬ΒΫ¥ΈΡξ9‘¬)÷–ΙζΒΡ¥σΕΙœϊΖ―ΝΩΫΪ‘ω≥Λ7%Θ§¥οΒΫ¥¥ΦΆ¬ΦΒΡ7530ΆρΕ÷Θ§÷ς“Σ‘≠“ρ «Υ«Νœ–η«σΆζ ΔΘ§IGC‘ΛΦΤ2012/13ΡξΕ»÷–ΙζΒΡ¥σΕΙΫχΩΎΝΩΫΪ¥οΒΫ¥¥ΦΆ¬ΦΒΡ6000ΆρΕ÷Θ§ΗΏ”Ύ…œΡξΒΡ5700ΆρΕ÷ΓΘΟάΙζ≈©“Β≤ΩΫϋΤΎΙΪ≤ΦΒΡΉΑ¥§ΫχΕ»“≤œ‘ ΨΘ§‘Ύ«ΑΤΎΟάΕΙΒΡœ¬Βχ¥ΧΦΛœ¬Θ§÷–ΙζΟςœ‘Φ”ΩλΝΥ¥σΕΙΒΡ≤…ΙΚΘ§9‘¬ΒΉ÷Ν10‘¬≥θΟΩ÷ήΤΫΨυ≤…ΙΚΝΩΨυΈΣ140WΕ÷Ήσ”“Θ§–¬ΉςΟάΕΙ“―Ψ≠άέΦΤœρ÷–ΙζΉΑ‘ΥΝΥ500WΕ÷¥σΕΙΓΘΕχΡΩ«ΑΗυΨί¥§ΤΎΒΫΗέΉΖΉΌ»Ζ»œΘ§10‘¬ΙζΡΎ¥σΕΙ ΒΦ ΒΫΗέ‘ΦΈΣ67.5¥§Θ§ΉήΝΩΈΣ394Ε÷Θ§ΗΏ”Ύ¥Υ«Α¥§ΤΎ‘ΛΦΤ‘Φ50WΕ÷Θ§Εχ11‘¬ΖίΙζΡΎ¥σΕΙΒΫΗέ‘ΦΈΣ474WΕ÷Θ§’βœύΕ‘10‘¬ΖίΜΖ±»‘ω≥Λ80WΕ÷ΓΘ

ΓΓΓΓ2ΓΔΙζ≤ζ¥σΕΙΦέΗώ”–Άϊ“‘ ≥”ΟΦέ÷ΒΧεœ÷ΓΔ ’¥Δ÷ß≥≈“ά»Μ¥φ‘Ύ

ΓΓΓΓΫώΡξΙζΡΎ¥σΕΙΦθ≤ζ“―Ψ≠≥…ΈΣ ¬ ΒΘ§Ϋχ»κ10‘¬œ¬―°ΚσΘ§ΚΎΝζΫ≠¥σΕΙ¬Ϋ–χ ’ΗνΆξ±œΘ§÷ς≤ζ«χΩΣ Φ”≠ά¥ΗςΒΊΒΡ ’ΙΚ’ΏΓΘΡΩ«ΑΚΎΚ”ΒΊ«χΒΡ¥σΕΙΦέΗώ“ΜΑψΟΩΫο‘Ύ2.4‘ΣΉσ”“Θ§ΕχΆβΉ “φΚΘΦΈάο ’ΙΚΒΡΦέΗώΗΏ”ΎΒ±ΒΊΒΡ –≥ΓΦέ2Ζ÷Ϋχ––«άΙΚΓΘΨίœΛΘ§’βΩ…Ρή”κ¥σΕΙΒΑΑΉΖέ”–ΙΊΘ§“ρΈΣ¥σΕΙΒΑΑΉ÷ΜΡή”ΟΖ«ΉΣΜυ“ρ¥σΕΙΦ”ΙΛ÷ΤΉςΘ§Ά§ ±‘Ύ ’ΙΚΝΥΚΎΝζΫ≠ΝζΫ≠¥σΕΙ ≥ΤΖΙ…Ζί”–œόΙΪΥΨ÷°ΚσΘ§“φΚΘ¥σΝΠΖΔ’ΙΕΙΫ§ΖέΤΖ≈ΤΘ§œ÷“―≥…ΈΣΕύΦ“÷ΣΟϊ≤Ά“ϊΝ§ΥχΤσ“ΒΒΡΕΙΫ§ΖέΙ©”Π…ΧΘ§“ρ¥ΥΚσΤΎΙζ≤ζ¥σΕΙΫΪ”–Άϊ¥”―Ι’ΞΫ«…ΪΆυ ≥ΤΖΖΫœρΧεœ÷ΤδΦέ÷ΒΓΘ

ΓΓΓΓΕχΫώΡξΙζΦ“ΨΏΧεΒΡ ’¥Δ’ΰ≤ΏΜΙΈ¥≥ωΧ®Θ§Α¥άζΡξά¥Ω¥Θ§÷–Ιζ¥σΕΙΒΡΦέΗώ ήΙζΦ –≥ΓΒΡ≥εΜςΫœ¥σΘ§»γΙϊΦέΗώΙΐΒΆΜα”ΑœλΕΙ≈©ΒΡΜΐΦΪ–‘Θ§œ¬“ΜΡξ¥σΕΙ÷÷÷≤ΟφΜΐΜαΈ°ΥθΘ§“ρ¥ΥΙζΦ“‘Ύ’βΗω ±ΦδΒψ ’¥Δ «ΤπΆ– –Ής”ΟΘ§±ΘΜΛΕΙ≈©άϊ“φΓΘ”–œϊœΔ¥ΪΈ≈’β¥ΈΙζΦ“ ’¥ΔΦέΗώΩ…Ρή‘Ύ4600ΓΣ4800‘Σ/Ε÷Θ§’β’ΐΚΟΖϊΚœΡΩ«ΑΕΙ≈©Νψ έΦέΗώΘ§± ’Ώ»œΈΣΫώΡξΙζΦ“’ΰ≤Ώ≥Ό≥ΌΈ¥Ρή≥ωΧ®ΗζΡΩ«Α –≥ΓΦέΗώΫœΗΏ”–ΙΊΘ§“ρ¥ΥΦ¥ Ι ’¥Δ’ΰ≤Ώ≥ωΧ®ΫΪΗχΙζ≤ζ¥σΕΙ –≥Γ–Έ≥…ΦέΗώΒΉ≤ΩΘ§’β“≤ΫΪΕ‘ΕΙ”Ά≥…±Ψ–Έ≥…“ΜΕ®÷ß≥≈–‘ΓΘ

ΓΓΓΓ3ΓΔ”ΆΉ―Ι©”Π≤ΜΉψΘ§ΉΊιΒ”Ά–η«σΧαΗΏ

ΓΓΓΓΨί”Ά άΫγΖΔ≤ΦΒΡΉν–¬±®Ηφœ‘ ΨΘ§”…”Ύ»Ϊ«ρ÷≤Έο”Ά–η«σ≥§ΙΐœϊΖ―Θ§ΉΊιΒ”ΆΦέΗώ”–Άϊœ‘÷χΖ¥Β·ΓΘΒΫΟςΡξ»ΐ‘¬ΜρΥΡ‘¬¬μά¥Ές―«―ή…ζΤΖΫΜ“ΉΥυ(BMD)ΟΪΉΊιΒ”ΆΤΎΜθ –≥ΓΦέΗώΩ…Ρήλ≠…ΐ÷Ν3300ΝνΦΣ/Ε÷Θ§‘ΦΚœ1080Οά‘ΣΓΘ2012/13ΡξΕ»(9‘¬ΒΫ¥ΈΡξ8‘¬)Ω…Ρή «»Ϊ«ρ÷≤Έο”Ά≤ζΝΩ Ή¥ΈΈ¥Ρή≥ωœ÷‘ω≥ΛΓΘ»Ϊ«ρΑΥ÷÷÷ς“Σ÷≤Έο”ΆœϊΖ―Ω…Ρή¥οΒΫ1.5386“ΎΕ÷Θ§≥§Ιΐ≤ζΝΩΥ°ΤΫ1.5305“ΎΕ÷ΓΘ”…”Ύ–η«σ«ΩΨΔΘ§Φ”…œΤδΥϊ÷≤Έο”ΆΦέΗώΉΏ«Ω¥χά¥Χα’ώΘ§“ρΕχΈ“Ο«‘ΛΦΤΉΊιΒ”ΆΦέΗώΫΪœ‘÷χΜ÷Η¥ΓΘ¥σΕΙΓΔ”Ά≤ΥΉ―ΚΆΩϊΜ®Ή―Ι©”Πœ¬Μ§Θ§ΫΪΜα¥σΖυΧαΗΏ»Ϊ«ρΉΊιΒ”Ά–η«σΓΘΉΊιΒ”Ά±Ί–κΧν≤ΙΙ©”Π»±ΩΎΓΘ

ΓΓΓΓ4ΓΔ ΉΊιΒ”ΆΙΊΥΑœ¬ΒςΘ§ΫΪ¥ΧΦΛ≥ωΩΎ‘ωΦ”

ΓΓΓΓ»Ϊ«ρΒΎΕΰ¥σΉΊιΒ”Ά…ζ≤ζΙζ¬μά¥Ές―«10‘¬12»’ΙΪ≤ΦΘ§ΫΪ”Ύ2013Ρξ1‘¬1»’Τπœ¬ΒςΟΪΉΊιΒ”Ά≥ωΩΎΙΊΥΑΘ§≤Δ≤Μ‘Ό÷¥––ΟβΥΑ≈δΕν÷ΤΕ»ΓΘ’ΰΗ°ΫΪ‘Ύ12‘¬ΙΪ≤Φ≤ζ–¬ΒΡΉΊιΒ”Ά≥ωΩΎΙΊΥΑΘ§ΫΪΒΆ”ΎΡΩ«ΑΒΡ≥ωΩΎΙΊΥΑ--23%ΓΘΕχΡΩ«Α –≥Γ¥ΪΈ≈¬μά¥Ές―«Β±Ψ÷Ω…Ρή≤…»ΓΗΓΕ·ΥΑ¬ ’ΰ≤ΏΘ§“≤ΨΆ «ΉΊιΒ”ΆΦέΗώΗζΙΊΥΑΥ°ΤΫ≥ œ÷’ΐœύΙΊ–‘Θ§ΉΊιΒ”ΆΦέΗώ‘ΫΗΏΘ§ΙΊΥΑ‘ΫΗΏΘ§ΉΊιΒ”ΆΦέΗώ‘ΫΒΆΘ§ΙΊΥΑ“≤‘ΫΒΆΘ§’β‘Ύ“ΜΕ®≥ΧΕ»…œΫΪ÷ß≥≈Β±ΒΊΉΊιΒ”Ά≥ωΩΎΓΘΕχΑ¥’’11‘¬6»’¬μ≈ΧΉΊιΒ”ΆMYR2344ά¥ΦΤΥψΘ§¬μά¥Ές―«ΉΊιΒ”Ά≥ωΩΎΙΊΥΑΫΪ¥”÷°«Α23%œ¬Βς÷Ν5.0%Θ§’βΫΪ¥σ¥σ¥ΧΦΛ¬μά¥Ές―«ΉΊιΒ”ΆΒΡ≥ωΩΎΓΘΥδ»Μœ¬ΒςΙΊΥΑΫΪΕ‘ΉΊιΒ”Ά≥ωΩΎΦέΗώ–Έ≥…“ΜΕ®―Ι÷ΤΘ§ΒΪ≤ΜΩ…Ζώ»œΥφΉ≈÷ς≤ζΙζΉΊιΒ”Ά≥ωΩΎΙΊΥΑΒΡœ¬ΒςΘ§’β‘Ύ“ΜΕ®≥ΧΕ»…œ¥ΧΦΛΒ±ΒΊΉΊιΒ”ΆΒΡ≥ωΩΎΝΩΓΘ

ΓΓΓΓ»ΐΓΔΦΦ θΖ÷ΈωΦΑ≤ΌΉς≤Ώ¬‘

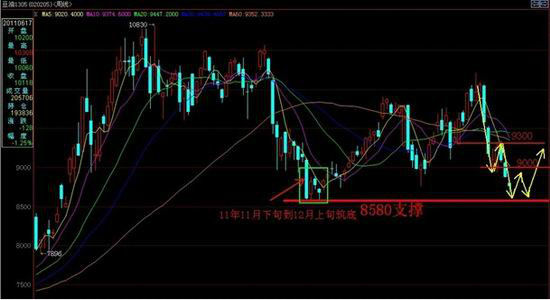

ΓΓΓΓ¥”…œΆΦΕΙ”Ά÷ήœΏΆΦ–ΈΩ…“‘Ω¥≥ωΘ§ΕΙ”ΆΨ≠Ιΐ«ΑΤΎ¥σΖυœ¬¥λ≥§Ιΐ10%ΒΡΖυΕ»ΚσΘ§“―¬ΐ¬ΐΫ”Ϋϋ»ΞΡξ11‘¬÷Ν12‘¬ΒΡΒΆΒψΤΫΧ®8580“ΜœΏΓΘ¥” ±ΦδΩγΕ»Ω¥Θ§»ΞΡξΕΙ”ΆΦέΗώΨ≠Ιΐ¥σΖυœ¬ΒχΚσΘ§11‘¬œ¬―°‘Ύ8580“ΜœΏΜώΒΟ÷ß≥≈≤ΔΉςΒΉ≤ΩΤΫΧ®Θ§ΥφΚσ’ΙΩΣ“Μ≤®Ϋœ¥σΖυΕ»ΒΡ…œ’««ς ΤΓΘάζ ΖΉή”–ΨΣ»ΥΒΡœύΥΤΘ§ ±Ιΐ“ΜΡξΘ§ΕΙ”Ά‘Ύ12Ρξ11‘¬Ζί”÷÷Ί–¬ΜΊΙι‘≠ΒψΓΘΑ¥’’άζ Ζ ΐΨίΆ≥ΦΤΘ§11‘¬ΖίΦϊΒΉΒΡΗ≈¬ Ϋœ¥σΘ§«“ΒΎΥΡΦΨΕ»”÷ΈΣ¥ΪΆ≥ΒΡœϊΖ―ΆζΦΨΘ§ΫΪΕ‘ΕΙ”ΆΦέΗώ¥χά¥Ϋœ«ΩΒΡΧα’ώΉς”ΟΓΘ“ρ¥ΥΘ§Έ“Ο«Ζ÷ΈωΘ§ΫϋΤΎΕΙ”Άœ¬ΒχΩ’Φδ”–œόΘ§8580“ΜœΏΫΪ «÷Ί“ΣΒΡ÷ß≥≈ΈΜΘ§ΕΧΤΎΤΎΦέΜρ‘Ύ“Μ¥χΉωΒΉ≤Ω’πΒ¥Θ§ΥφΉ≈œϊΖ―ΆζΦΨΒΡά¥ΝΌΘ§”–ΆϊΉΏΗΏΓΘ…œΖΫΒΡΉηΝΠΈΜΖ÷±πΈΣ9000ΓΔ9300“ΜœΏΓΘ

ΓΓΓΓ¥”ΉΊιΒ”ΆΦΦ θΫ«Ε»Ζ÷ΈωΘ§––«ιΨ≠Ιΐ«ΑΤΎ¥σΖυœ¬ΒχΚσΘ§÷π≤ΫΩΩΫϋ10Ρξœ¬ΑκΡξ¥σΖυ…œ’«ΒΡΤπ±§Βψ6500“ΜœΏΓΘ“ΜΖΫΟφΘ§ΒΎΥΡΦΨΕ»”Ά÷§–η«σΆζΦΨΒΡά¥ΝΌΘ§ΝμΆβΘ§ΤΎΦέ¥σΖυœ¬ΒχΚσ”––ό’ΐΒΡ–η«σ“‘ΦΑ≤ζ”ΆΙζΒΡ¥ΧΦΛ’ΰ≤ΏΫΪΕ‘–η«σ¥χά¥“ΜΕ®ΒΡΧα’ώΉς”ΟΓΘ“ρ¥ΥΈ“Ο«Ζ÷ΈωΒΟ≥ωΘ§ΉΊιΒ”Ά‘ΎΒΎΥΡΦΨΕ»”–ΆϊΦϊΒΉΘ§œ¬ΖΫ«Ω÷ß≥≈ΈΜ‘Ύ6500“ΜœΏΘ§…œΖΫΉηΝΠΖ÷±πΈΣ7200ΓΔ7700“ΜœΏΓΘ

ΓΓΓΓ≤ΌΉς≤Ώ¬‘ΘΚ

ΓΓΓΓ”…”ΎΉΊιΒ”Ά±μœ÷ΫœΕΙ”ΆΤΘ»μΘ§ΫϋΤΎΈ“Ο«―Γ‘ώ¬ρ»κΕΙ”ΆΤΎΜθΘ§ΉΊιΒ”Ά‘ώΜζ≤ΌΉςΓΘ¬ρ»κΕΙ”ΆΒΡ±Θ÷ΛΫπ…η÷Ο‘Ύ40%Θ§‘Ύ8580-8900«χΦδΖξΒΆ¬ρ»κ20-30%ΒΡΉ ΫπΘ§ΆΜΤΤ9000ΫΪΦΧ–χΦ”≤÷÷±÷Ν40%ΒΡΉ ΫπΈΣ÷ΙΓΘ÷ΙΥπΈΜ…η÷Ο‘Ύ8500Θ§ΡΩ±ξΈΜ‘Ύ9300-9400“ΜœΏΓΘ”·Ως±»‘Ύ1ΘΚ3Ήσ”“ΓΘ

ΓΓΓΓ÷–¥σΤΎΜθ≈©≤ζΤΖΆ≈Ε” Άθγϋ –ΜΟτΫΓ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- B2H…Χ“ΒΡΘ ΫΤΫΧ®”κWAPΫαΚœ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΒώœά¬¬ΓΖ–¬άΥ”≈÷ Ω®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΫΘΆχ3ΓΖΑΉΫπΆΥΩνΩ®

- ΓΕ’ςΆΨ2SΓΖ–¬άΥΧΊ»®Ω®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ”υΝζ‘ΎΧλΓΖ–¬άΥΕάΦ“Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®