中航期货:旺季带动连塑需求 反弹蓄势待发

连塑自9月中旬以来因自身基本面缺乏亮点且原油领跌一路下探。直至10月中旬,虽然原油需求不振仍是主题但并没有困扰连塑走势,其止跌企稳横向整理修复前期下跌形态。随着第四季度的到来,LLDPE旺季如期而至需求大有改善且乙烯及石脑油的支撑作用日渐增强,对连塑形成了强大的支撑。因此,预计连塑在基本面向好的背景下,反弹意愿渐起。

一、宏观经济分析

近几个月国际宏观形势逐渐走稳,中美两国制造业纷纷开始从底部反弹上行。数据显示,中国官方制造业PMI已经连续3个月处于回升的状态,尤其是10月的数据达到了50.2,一举跃过了50荣枯分水岭。这显示出目前中国经济有逐渐企稳的迹象。而九月份的M2达到了14.8%,外汇占款同样开始攀升,九月增加了1300多亿元。显示出自从美联储宣布了QE3之后,国际热钱又开始流入中国的征兆。而美国ISM制造业也连续两个月处于50之上,失业率连续两个月在8%之下,显示出目前制造业活力逐渐回升的状态。未来国内外宏观经济方面或有很大可能继续向好。

二、产业链成本因素分析

1)原油下跌空间有限

前期原油下跌主要原因是原油季节性需求褪去、西方政治因素打压油价以及短期原油的需求不振,因此预计原油弱势格局料将延续。但近期原油打破了前期失衡的供需格局,供需情况有所改善。供应压力有所缓和:美国原油进口量骤然减少630万桶,导致原油库存意外下降。美国能源信息署数据显示,截止10月26日当周,美国商业原油库存(不含石油战略储备) 3.73081亿桶,比前一周下降205万桶,但是库存量高于五年同期平均范围上限。需求面转好:飓风桑迪过后,炼油厂陆续恢复正常增加对国际原油的需求;现正值11月份,美国进入冬季,对取暖油需求增加。此外国际原油经历上周的大幅下跌,其已部分反映上述因素格局对其负面影响,再加上全球经济向好预期增强,我们预计国际原油短期进一步下跌空间已经有限。

2)、乙烯与石脑油支撑作用增强

按照原油-石脑油-乙烯-聚乙烯产业链,10月19日原油大幅下跌,以往连塑会跟随原油跌势一起破位下跌。但事实上连塑指数不跌反涨,究其原因主要是乙烯价格坚挺部分抵消了国际原油下跌对LLDPE的影响。自6月以来,乙烯东北亚CFR以及东南亚CFR价格分别从最低的885美元/吨、910美元/吨开始反弹,至最高点1375美元/吨、1385美元/吨。根据函数统计,今年1-7月,大连塑料指数与美国原油连续之间的相关性达到了0.87,属于强相关性,但从今年7月至今,两者的相关性大幅下降至0.31,属于弱相关。究其原因,是上游乙烯和石脑油对价格影响力增强所致。虽然由于美国EIA库存保持高位且国际能源署有抛储计划, 且在QE3推出后,国际原油价格鲜有反弹势头,国际原油价格弱势符合现任美国政府的利益,即宽松政策下,通胀仍处于可控范围,近日国际原油价格虽然处于弱势,但基于塑料与国际原油相关性的减弱,我们预计塑料跟随原油下跌的可能性将大大减弱。

图表 1:塑料与国际原油相关性分析表

| 时间跨度 | 塑料与国际原油相关性 |

| 今年1-7月 | 0.867459915 |

| 今年7月至今 | 0.313351858 |

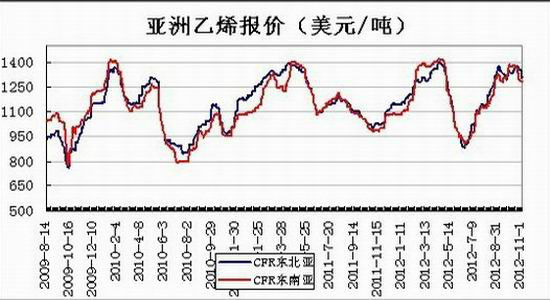

图表 2:亚洲乙烯报价图

从图2中可以看出,图中红线代表原油指数收盘价,黄线代表乙烯成本估算价,绿线代表连塑指数收盘价。从十月中旬开始,红线原油开始向下走,但绿线LLDPE却在乙烯的支撑下表现的相对抗跌。另外,在这段时间里我们也看到了连塑与乙烯的价格走势形态近乎相同,却与原油出现了分化。但是,我们不得不注意图1中的警示,乙烯价格有所回落,因此我们在看连塑反弹时应谨慎其反弹高度,保持稳中求进的思路,切勿盲目追多。

图表 3:LLDPE与原油及乙烯之间关系图

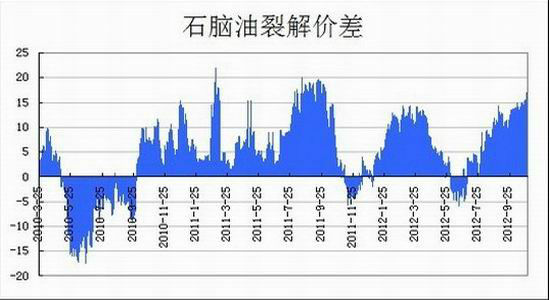

另外,石脑油保持高位震荡,前期原油破位下跌,使得两者的裂解价差扩大,提炼石脑油的利润增加,增加了厂家的积极性。因此,石脑油对国内塑料价格也形成了一定的支撑作用,厂家在成本及利润因素作用下,挺价意愿出现。当然我们也不宜过分乐观,过大的裂解价差,会造成下游厂家接货积极性不高,迫使石脑油有价无市,此将对连塑的支撑作用形成打压。

图表 4:石脑油裂解价差图

结合以上连塑产业链的环节分析可知,影响原油价格走势的因素相对复杂,当前政治因素大过了原油的基本面因素,因此,我们不得不对目前原油对连塑的影响作用打了折扣。而乙烯与石脑油价格高位则是化工品种的内在商品属性在发挥作用。短期LLDPE的关注点仍在乙烯及石脑油的后期走势上。

三、旺季来临,带动塑价上涨

进入11月份,塑料迎来新一轮的需求旺季。需求面:塑料需求同比稳健增长。预计年末圣诞定单和国内双节因素刺激下,薄膜产量将在去年基础上大幅提升。从农膜产量的季节性规律看,11、12月农膜产量将逐月增长,对塑料的刚性需求将持续增长;另外,据调研可知,农膜企业原材料库存偏低,企业采购补库需求将增大,预计对塑料近期支撑作用大增。此外,塑料的另一个需求来自于包装膜,据统计9月份包装膜产量较去年累计同比增长16.7%。大幅高于去年的增长速度。因此,结合农膜和包装膜总的需求来看,塑市后期刚需增大,今年旺季仍可期。

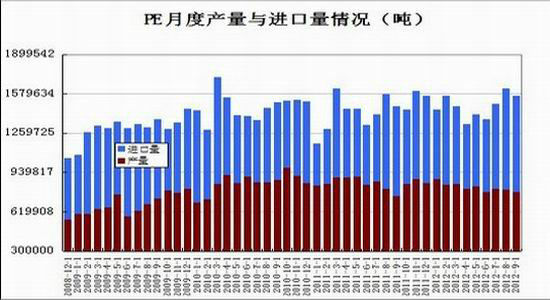

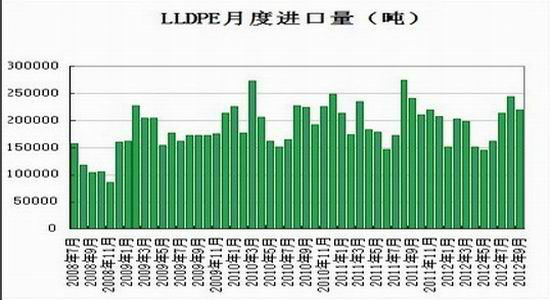

供应面:虽然原本定于明年3月投产的80万吨抚顺石化提早与上周开工,但是塑料的供应压力依旧不及预期。我国1-9月PE产量741万吨,较去年同期累计768万吨减少3.5%,其中线性产量同比减少1.48%。进口方面:1-9月聚乙烯进口587万吨,较去年同期相比增加15%,但是线性累计进口量为169万吨,较去年同期182万吨减少7.1%。通过目前国内装置检修情况看,国内整体产量加进口整体供应可能会减少30-40万吨,减少规模在4.2%左右,供应量远低于预期。

图表 5:PE月度产量与进口量情况图

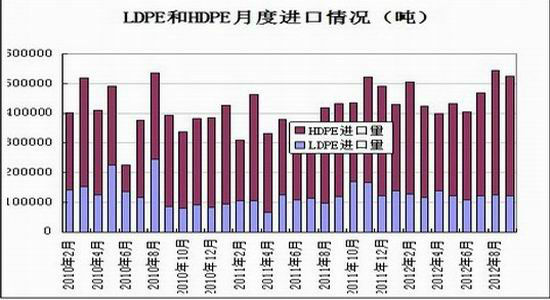

图表 6:LDPE和HDPE月度进口情况图

图表 7:LLDPE月度进口量

总的来看,旺季因素将是连塑后市的一大亮点,而且历年10-11月塑料上涨概率均较大,因此连塑后期反弹可期。

四、期现倒挂严重 仓单外流严重

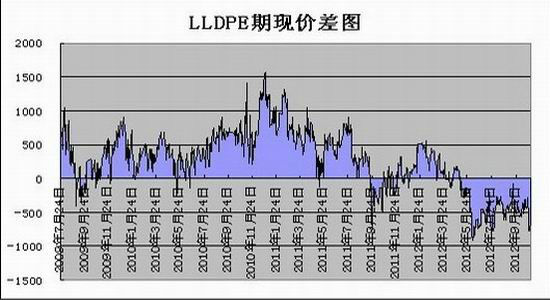

5月份以来,LLDPE期货价格相对现货价格始终处于贴水状态。当前合约上卖出套保压力较松,这对塑料的期价形成了一种支撑。再加上石化企业为了保证销售利润挺价销售,意味着其已没什么销售压力了。因此要想修正当前如此严重的期现倒挂,以期货价格上涨为主要手段。

图表 8:LLDPE期现价差图

由于现货升水较大,大连交易所塑料仓单持续外流,最新截止11月6日的仓单仅60张(合计300吨),期货对现货贴水在400-600元左右的水平,这将进一步限制了仓单的流入,而去年9月,由于前期期价大涨,期货对现货一度形成了500元以上的升水,仓单大量流入,在外围宏观经济面不利的诱因下,塑料大幅下挫,显然今年的情况与去年相反,不具备塑料大幅下跌的仓单条件。

图表 9 :LLDPE仓单库存图

五、总结与操作建议

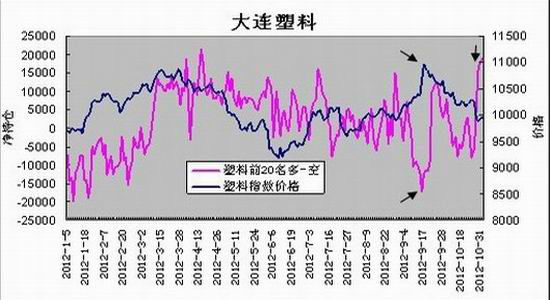

综合以上分析,我们认为,塑料缺乏大幅下跌的外围宏观面和自身基本面的条件,由于消费旺季等因素,期价有结束调整,重新步入反弹的可能。由于月末加速放量下跌,技术上有形成诱空的可能,从每日多空前20名持仓分析,净多数量不减反增,与价格形成了背离,而上一次背离是发生在9月中下旬的见顶期间,当时价格虽然大幅冲高,但多空净持仓却转为了空头。

图表 10:大连塑料指数与净持仓图

从具体操作而言,我们建议可以尝试在远期合约5月上于9600-9800一线逢低介入多单,短线关注10000一线的阻力,若上破成功,再度加码,上看10300-10500阻力,而9600-9800介入的多单,以9500为止损参考。

风险点提示:

1) 国际原油再次大幅回落,下游乙烯和石脑油价格是否会出现大幅调整,这对塑料价格构成了利空因素。

2) 美国经济数据持续好转,使市场对于宽松政策持续性产生减弱预期,使美元反弹,并对大宗商品产生反压。

3) 国内股市若进一步弱势,将对商品产生影响。

4) 十八大后,市场会否出现利好兑现的交易情绪。

5) 欧元区西班牙的问题应引起足够的关注。

6) 美国大选对金融市场可能存在系统性风险。

中航期货化工品团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。