����ѹ������ �״������߳����Ƹ��

������һ���� �����ڻ�����

�������ܼ״��ڼ�����������Ϊ�����״�����1301��Լ��K��ͼ������2792Ԫ/�֣�����������2778-2843Ԫ/�֣�����������2813Ԫ/�֣�����������3Ԫ/�֣��Ƿ�Ϊ0��11%�����ܳɽ����ͳֲ������м��٣��ɽ�������38����20��2���֣��ֲ�������18����15688�֡�

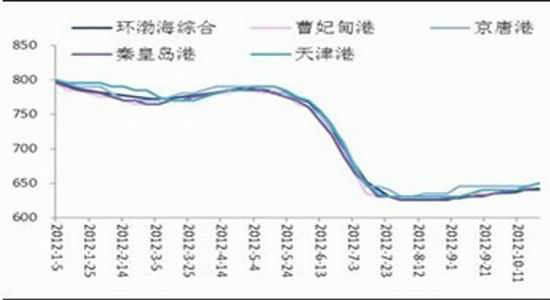

����ͼ1-1��֣����Ʒ�������״�����������Լ�۸���ֲ����仯����

����������Դ��wind�������о�

�����ڶ����� �����ֻ�����

����һ�������ֻ��г�

��������ǰ��ŷ�������״��۸�ij������ǣ����ܹ��ʼ״��۸�ŷ����������ص������������������������»�24��Ԫ/�֡���ֹ25�գ�FOB���������������422��08-423��74��Ԫ/�֣�FOBŷ��¹�ص�����419��74-421��03��Ԫ/�֣���9������42��Ԫ/�֣�Ŀǰŷ��������Ӧ�Ծɴ���ѹ�������ô��÷����˹(Methanex)��˾λ�������ᵺ��Atlas��180���/��ļ״�װ�üƻ�11�³���������װ����10�·���Ѯͣ�����ޡ����⣬�乫˾������11�±���CP�۸�(���ۿۺ�Լ�۸�)Ϊ145����/����( 482��27��Ԫ/��)����10�·��䱱��CP�۸�����13���֡����������н�Ϊ�ȶ���CFR�й���������365-366��Ԫ/�֣�CFR�����ǵ�������369-370��Ԫ/�֡�

����ͼ2-1�� ���ʼ״��۸���ʷ����ͼ(��λ����Ԫ/��)

����������Դ��wind�������о�

�������������ֻ��г�

�����й��״��۸��������»�Ϊ�������кӱ������ɵ����۸��»��϶࣬����������Ⱥӱ������ɵ����µ�90Ԫ/�����£����ա��㶫�г�С���ߵ�30Ԫ/�����£����С�ɽ�������ߵ�30Ԫ/�����¡���ֹ26�գ����ռ״��г����̱��ۼ�ͦ������������2810-2820Ԫ/�����ᣬ�żҸ۵�����2820Ԫ/�����ᣬ̫�ֵ�����2800-2820Ԫ/�����ᣬ��ͨ������2850-2860Ԫ/�����ᣬ10�µ���11�·��ڻ�����2800-2830Ԫ/�����ᡣ���ϼ״��г�����Ϊ������������2700-2800Ԫ/�֣��߶˳жң��������2670Ԫ/�����ң�����װ��ͣ����װ���������ڻ��Ƴٵ�����6�ա��㶫���̼۸�Ϊ2830-2840Ԫ/�֣������ɽ���2830Ԫ/�֡����������״��۸��ȶ����±�����������������2300Ԫ/�����£����˳�������2450-2580Ԫ/�֡�

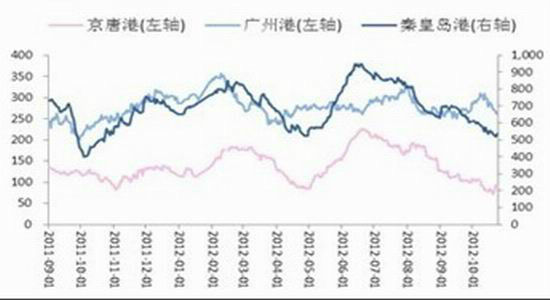

����ͼ2-2��������Ҫ�����״��۸�����ͼ(��λ��Ԫ/��)

����������Դ��wind�������о�

������������ �������

����һ���������

����ú̿����ֹ 10��23�գ�����һ�ڻ���������������5500���г�����ú�ۺ�ƽ���۸���642Ԫ/�֣���ǰһ��������������1Ԫ/�֡�����������5500���г�����ú���ۺ�ƽ���۸��Ѿ������ڰ������ǣ��ۼ�������16Ԫ/�֡��������䣬���ڶ���ú�г��������ɽ�һ�㡣���˽⣬Ŀǰ�糧�������λ�����������ת�������ڲ��ֵ����Ѿ���ʼ��ů��������10�½�Զ��11����Ѯ����ӭ�������ֵ�����ů����ʱ�糧��ú̿������һ�����в�����Ȼ��Ŀǰ�糧Ҳ����Ϊ��������ú���������г���ú̿����С�����ǡ����н��ոۿڼ۸��Ƿ����ԣ�Ȼ�����Ŵ�����·����ֹͣ���ۿڵ������ָ����������Ż�Ըۿ�ú����һ��Ӱ�졣�ۺ����������ڶ���ú�г����ƻ�ů���ۿ�ú��խ��������Ԥ�ƺ��ڶ���ú�г�����ƽ������Ϊ����

����ͼ3-1������������Ҫ�ۿڶ���ú(5500K)�۸�����(��λ��Ԫ/��)

����ͼ3-2���ۿ�ú̿���(��λ�����)

����������Դ��wind�������о�

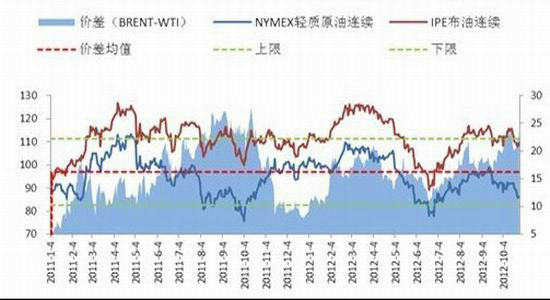

����ԭ����ȫ�������Ż���ŷծΣ��������������ҵ����ƣ���Ʋ⣬��ѹ����Ԫ�Ƽ۵���Ʒ�ڻ��۸�����ԭ�Ϳ������Ҳ��ѹ�г����գ�����ŦԼ����ԭ���ڻ�����7��9��������ͣ�Ϊ����������������ԭ���ڻ�����8��3��������ͣ�Ϊ����������������ԭ���ڻ�����8�³�������ͼ�λ����������ԭ���ڻ�����۵���7�³�������͵㡣�����ܵ�������Ʒ���ڻ�����ŷ��ԭ���ڻ�С�����ǡ���ֹ2012��10��25�յ�һ�ܣ�ŦԼ��Ʒ���������ʵ���ԭ�������ڻ�����6��05��Ԫ������6��57%��ÿͰ�������87��45��Ԫ����ǰһ�ܵ�4��558��Ԫ����������ÿͰ90��05��Ԫ�����ÿͰ85��73��Ԫ�����ʽ�����������ԭ�������ڻ�����3��93��Ԫ������3��50%��ÿͰ�������108��83��Ԫ����ǰһ�ܵ�5��39��Ԫ����������ÿͰ110��14��Ԫ�����ÿͰ107��85��Ԫ��������Ѯ��brentԭ������105-115ƽ̨�����������������������ʮ�¹���ԭ�ͼ۸������˳�������飬���Ծ��������ĵ��ǽ���һ�������ͼ����ߵ͡�Ŀǰ������brent�ͼ������ٴε���60�վ���110����ƽ̨֧�ţ����м�����̽�ռ䡣

����ͼ3-3�� ����ԭ�ͼ۸�����(��λ����Ԫ/Ͱ)

����������Դ��wind�������о�

����������������

������ȩ�����ڼ�ȩ�г������»�����ͳ�ƣ�Ŀǰ��ȩ������Ϊ60��6%��Ŀǰ�������������������ȩ�г���Ӧ�����㣬�г���Ͷ�������ƽ�ȡ�Ŀǰ���ΰ峧�ӻ����Ƚ��������������Ի�Ӳľ��װ�ν��ϰ���з��������飬�����̼ұ�ʾ�Ե����г�Ӱ���ݲ������ʳ������Ϊ���ģ�������������ճͷ��Թ�˰���ҹ���ȩ�г��нϴ����ƣ�Ԥ�ƶ������г�Ӱ��ϴ��ܽ���ԭ�ͳ����ߵ�Ӱ�죬����ȩ�г����ϻ�����ۼ�ȩ�г������Ƚ���BDO��������Ʒ�������Ĵ��Ȳ�Ʒ�г����ֽϵ������������г���������ƫ����֧�������Բ��㣬��֮ԭ���г����ղ��ѣ��۸����ߵͿ��ܣ�Ԥ�ƹ��ڼ�ȩ�г��۸�������������ơ�

���������ѣ��������г�����һ�㣬���νӻ����ߣ��ֲ����ҳɽ�������Ŀǰ�״��۸�Զ������г��γɵ�ѹ�����ޣ��۸������µ��ռ䣬�г��������á������й������ѹ�Ӧ��������������ͳ�ƣ����ڶ�������ҵ������Ϊ45��58%�����μ״��г�������ԣ������ѵ��µ�ǰ�״��۸��������е�̬������ֹͣ�����߿����иĹۡ�����Һ�����г�ѹ���������Ϸ��г��������г��������������������ͣ�������������ʱ��ͦ���ؽ������ȶ������ɽ���ʼ�ɶ��������г���ע��������װ�ò��ȶ������Ķ������ã����г�������������Χ������ů��Ŀǰ���ζ��Թ���Ϊ�����������г�����һ���µ�֮�۸�½�����ȣ��г���������ȡ��������ʵ���Ե�������ή�ҵ�����ò���ʵ���Խ�����г�ȱ������ָ�����ȴ��������г����ֽ���һ�μ��ѵ��ó̡�

����������ڹ��ڴ���۸������ϱ����ȶ��������ܺ���˳��װ������ͣ����Ӱ�죬�������忪���������»�����ͳ�ƣ����ڴ�����ҵ������Ϊ63��44%��Ŀǰ���ڴ������忪�������֮ǰ�����½����������ڽ��ڹ����������ƽ�ȣ�������ҵǰ��Ҳ�в��ֿ�棬����г��۸���Ȼά��������ȶ���״̬�������ܽ��ڹ��ڼ״��۸�����ߵ��Լ����ڴ������β�Ʒ���۲����Ӱ�죬Ԥ�ƶ��ڹ��ڴ���۸����м����»��Ŀ��ܡ�

�������IJ��� ����չ��

���������ܵ���������Ӱ����ǰ�糧���б���������ú�۸���ڳ����������ǣ�������������ƣ��������λѹ�ƣ����ڻ����������ޡ��������������״�����װ��½����������������20���װ��Ͷ���������һ��60���װ�ÿ�ʼ���У�����60���װ���Գ���11�·ݽ��̩60���װ�á����컯60���װ��Ԥ��Ͷ�������ڹ�Ӧѹ����������Ȼ���������ʮ���������ѽ���Զȥ�����μ�ȩ��ҵ�����ʽ�ά����50%�ĵ�λˮƽ���Լ״�����֧�����ޡ������������״��г�������������ƫ�࣬���г���Ӧ½�����ӣ�����������δ��������ߣ�Ԥ�ƺ�������������������Ϊ������������2750-2900Ԫ/�֡�

�����о�Ժ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����