�Ϻ����ڣ����������� ������������

�������ݸ�����

����v ��̿��Ӧѹ�����ٶ���

����v ���ڽ�̿������������

����v ���ˮƽ����������

����v �����������������иּ۽�����������ú�г����Ѽ�������

����10�·����������ڽ�̿�г��۸������θ�����ҵ��ů�Ĵ����¼�������������������Լ����Ʋֻ��£�1305��Լ�ܵ���ͷ�������ǣ������9�·ݵ���͵㣬��ǰ�ķ��������ѽӽ�30%���ڼ۵�ǿ�������ѽ���ǰ�������������Ϣ�����������ڸߵ�1687Ԫ/������ڽ�̿�ֻ��г��۸����ˮ�Ѹߴ�200Ԫ/�֣��ӽ�������ı�����������ͷ�볡��ѹ�Ķ�����������ǿ�����⣬�ֻ��г�������������ؽ���һ�����֣�Ԥ��11�·���������1305��Լ�����������֣�1700Ԫ/�ָ���ѹ���ϴ��ڿ�����Чͻ�ƣ���ͷ˼·Ϊ����

����һ����̿��Ӧѹ�����ٶ���

�����ݹ���ͳ�ƾֹ�����������ʾ��2012��9�·��й���̿����Ϊ3526.90 ��֣�ͬ�ȼ���2.8%��ǰ�����Ƚ�̿�����ۼ�����3.9%��29753��֡����°����������¶Ȼ���������������̿�������������»����½���9�½�̿������8�¼���101��֡�������ǰ�ڸֲĵ��ۺͽ�̿��ҵ����Ĺ�ͬӰ�죬������ҵ���������ǽ�̿�������������������ء�

������Ȼ�������»��Խ�̿�۸��������ã�����Ҫע����ǣ��۸�ķ������������������IJ�������������ߣ�Ŀǰ�����ͻ��������IJ��������ʽ�9����Ѯ�Ѿ�����5%-8%�����������ӱ���ɽ���ȵؽ�����ҵ�����ֲ�ͬ�̶�������������ݽ��ڵ���������ʾ��10�·�ɽ������������ҵ������Ϊ74%����9�·�68%�Ŀ������������������Ԥ��10�½�̿���������ռ����ޣ��۸�Ļ�ů�����������ҵ�ָ��������������ػ�����ͨ�������ڲ��ܵIJ����ͷŽ�ʹ���г���Ӧѹ���ٶ��ԣ���ѹ�ڼۡ�

����ͼ1����̿�¶Ȳ�����ͬ����������ͼ

����������Դ������ͳ�ƾ֣��Ϻ�����

�����������ڽ�̿������������

�����й���������ͳ�ƣ�2012��1-9�·ݣ��ҹ����ڽ�̿���뽹̿86��֣���ȥ��ͬ��301��ֵ�ˮƽ��ȣ�������215��֣�ͬ���µ�71.4%������ǰ�����Ƚ�̿���ڽ����������½�7�ɣ�����2008��ĺ����ȸ��DzҲ��̶ã�Ŀǰ�߶��˰Ӱ�죬��̿������ҵ���Ǻ��ѻ���������̿����Ҳ�����콹������������

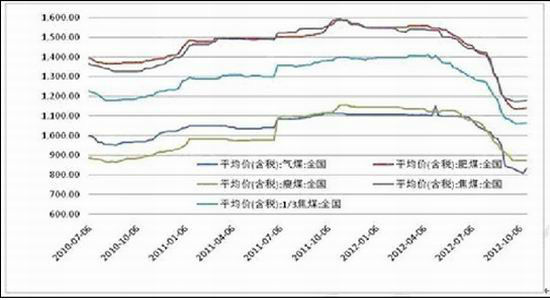

�������꽹̿������һֱ���ڵ�λ������̿���ھ�����400-500��Ԫ/�֡��������۵IJ������Ƚ�С����̿�г���������ƿ���ڡ������꣬�й���̿�������½���չ�й��ҽ�̿�������������������ʽ�̿�۸��������֣��������й���̿�����������á�

����ͼ2���й���̿����������ƽ����������ͼ

����������Դ��Wind���Ϻ�����

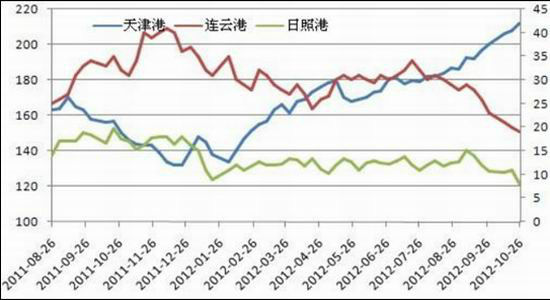

�����������ˮƽ����������

������ȻĿǰ�ֳ��ɹ������ָ������������ڳ������Ƶ�Ӱ�죬������̿������������������Ϸ����۽�̿���һֱ���ڵ�λˮƽ��10�·����ո������Ƹ���治���»����� Mysteel ͳ��������ʾ����ֹ 10 �� 26 �����۽�̿��� 212 ��֣��������� 12��֣����Ƹۿ��19��֣������¼� 4 ��֣����ոۿ��Ϊ 8 ��֣������¼� 2.8 ��֡�

�����ٽ������·ݣ��ֳ����������̿��棬Ŀǰ�ֳ���̿ƽ�����Լ10-15��ˮƽ���ֳ��Ļ����ɹ�������̿���������ǵ��½�̿�ڻ��۸�������ǵ���Ҫ���أ�������ҵ�Ĺ���������10�·ݸֳ���Դȱ��ʱ�����ƽ�̿�г��۸����������������ź��ڸֳ�������Ϊ�Ľ�����������ҵ�����ʵ�������Ԥ��11�·ݸֳ��ɹ����������Ż���������ҵ���������������

����ͼ3����̿�ۿڿ������ͼ

����������Դ���ҵĸ�����

�����ġ������������������иּ۽���������

���������θֳ����������9�³��������ܵ������������ߵ�Ӱ�죬���Ƹ��ڻ��۸��λ�������������ֲ�Ʒ���ֻ��۸������ǡ�����Ļָ��̼��ֳ������ͷţ�������ʼ�����ӡ����и�Эͳ�ƣ�10����Ѯ�����ص��������ҵ�ָ��վ�����Ϊ158.36��֣�Ѯ��������4.94%��Ԥ��10����Ѯȫ���ָ��վ�����Ϊ191.62��֣�Ѯ��������3.98%��

���������Ļָ��Ըֲļ۸��ѹ���������֣����ڣ����еķ������������ڻ��ͣ��ֻ��ֲļ۸�����ά�ȣ������Ƹ��ڼ��Ѳ������Ƶ�����֡���Ȼ��������桢����ʯ�ۿڿ����ھ������������µͣ������г��Ըֳ���������ĵ��ǡ��Զ������������ˡ���Ԥ�ڣ��Լ��ֲ����������٣��������˸ֲ��г��Ĺ������������ֻ��г��ı���Ҳ���Կ��������ִ�ǰ��11�·ݸֳ�������ƽ������ɳ�ֺ��ӱ����������Ľ����ֲij�����Ҳֹ�ǣ���Ҳ��һ���̶�����ʾ���ֳ����ں��е�̬�Ȳ����ֹۡ�Ԥ��11�·ݸֲ��г��۸����м������ǵĿռ䣬�������������ڽ�̿�۸�ֲļ۸����Ƶ���ͬ�ԣ��ֲļ۸�����ƽ�����̿�۸�ϴ��ѹ����

�����塢��ú�г����Ѽ�������

������������ú�г����棬10 �·ݽ�������ú�г���Ͷ�������ã����ָۿ�ϡȱ��Դ�����������ԡ������������û����õIJ�������������������ڸ��ش������ú�۸���ϵ�����������ú�г���Ծ��������������Ȼ10������Ѯ�����г��������ǣ�����ȱ��֧�����أ����������㣬����׳������ǿ���ʵ�֣�Ŀǰԭ���г��ɽ���ת���������ڸֳ���������Ĵ��������������ն˻���ó�����ձ�Ժ��в����ã����̱������д�����ǵĿռ䡣������ҵ�ֹ���̬�ȾӶ࣬���н��̡�

������������ú�г����棬10 �·ݹ�������ú�г�����ɽ����ã����ֵ�����ʮ�˴�����Ӱ��ú���ͣ����Ӧ����ƫ������ɽ����ɽ�ú�۸������ȫ������ú���10�·�����ú����ȫ���������飬������������������£����ֲ�������ֲĵ�������ú�г���ǰ����Ȼ�����ֹۡ����⣬��ʮ�˴��ٿ�֮��ú��Ѹ�ٸ���������ú�Ĺ�Ӧ���������ָ����������ת����ʹ������ú�۸��ѹ��Ԥ��11�·ݽ�̿�ɱ���������֧�š�

����ͼ4������ú�۸�����ͼ

����������Դ���й�ú̿��Դ�����Ϻ�����

�����������ϻ�����ķ��������Ž�̿���������ʵ����ӣ���̿�IJ������������������θ�����ҵ�Ļ��������ɲ��ֹۣ���������ת��������������ļ��٣��ֲ��г����Ƶ�ת���ཫ����̿�۸�ϴ��ѹ������Լ�����ķ��������⣬�ɱ�����ú�۸�������ǵĿռ��Ϊ���ޣ����ڽ�̿�ijɱ�֧�Ž������������ۺ�������11�·��������ƽ���ƫ�ո������Ϊ����

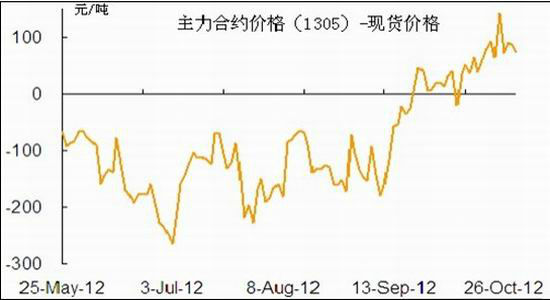

���������ּ۲�ĽǶ�����������10��31�գ����۽�̿�۸�������͵�1450Ԫ/�ַ�����1550Ԫ/�֣����Ƿ���Ϊ100Ԫ/�֣�ȫ�������ؽ�̿�����۵Ļ�����������80-120Ԫ/�����ҡ��ڻ����棬ǰ����1301��Լ�ڼ�����͵�1288Ԫ/����������ߵ�1589Ԫ/�֣��Ƿ�Ϊ300Ԫ/�֣����ֵ�����ˮ������ʽ���ƶ��·����˽ϴ��ת������ǰ�ڵĴ����ˮת��Ϊ��ˮ��100Ԫ/�֡�������������һ�������������ͳ��������������Ϊ����ǰ����1305��Լ�ڱ��ֵķ����������ܵ��ʽ�����������������������ҵ�����ܹ�ʣ�����£���������ʵ�����������������ڼ���ˮ���Ƚ�������С�����ֻ��۸�£��

����ͼ5����̿���ּ۲�����ͼ

����������Դ���ҵĸ��������Ϻ�����

���������ϣ�Ŀǰ����1305��Լ�Ϸ�ѹ�����أ���ͷ���ֽ�Ϊ������1600Ԫ/���Լ�1580Ԫ/��������Ҫ֧��λ���������ͻ�ƣ��������ڵĿ�ͷ����������γɣ������������м����ߵ͵Ŀ��ܡ������������Դ���һ���ķ��գ����ȣ�ʮ�˴���������ܶԽ����г���һ�������Ӱ�죬��Σ���ͷ��Ȼ������������������Ϊ���ң����������ջ�����ȴ�������ֽ�̿�ֻ��۸���ϵ�����δ�������ӽ���1301��Լ�ļ�ͦ���־Ϳ��Է��֣������ֻ���ǿ�ƽ������ڻ��Ļص����ȡ������ϣ�1305��Լ�Ϸ�1700Ԫ/��һ��ѹ������ͻ�ƣ���߲��ֿյ�����һĿ���λ1500Ԫ/�֣��ڶ�Ŀ���λ1380Ԫ/�֡�������鷢����ת���ڼ�һ��ͻ��1700Ԫ/����Ҫѹ������ȴ����õ�ʱ���볡��

�����Ϻ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����