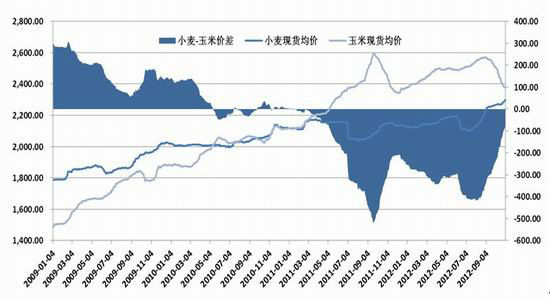

�������ڻ����������������� ���ڿ���

����9�·��������Ԥ�ں����ִ���Ϣ�����������ڸ�λ�����µ���10�³���������ڶ��������մ����ŵ�������ǿ�������������������Ӽ۵���ȥ��������ƣ���������£�������ַ����������¼۸�����һ�����أ�10�µ����۸����»ص�9�µ�ˮƽ��������Ϊ�����������ڹ�Ӧѹ��������ɹ��������۸����Ѱ�ĸ��ʽϴ��г��ڿ����ɱ�֧�š������մ������������ů��ЩDZ�ڶ��ܱ������������·��ռ����ޣ��������DZȽϺõĽ���˼·��

����1�� ���������й�Ӧѹ���Դ�

�������������������漸�ɶ��֡��й�������Ϣ������2012���������������ϵ�10������Ԥ������2012�����ײ�����ﵽ����¼��2.01�ڶ֣�ͬ������4.3%����ǰԤ��Ϊ1.97�ڶ֡�����Ŀǰ���յ���������������������Ϊ���������춨��ʵ������7��8�·���������״�����ã�Ϊ��������ߴ������û���������8�·�֮�������������ֲ��溦�ͷ��֣��������ֽ��ͣ�������ũ������������ͳ̶ȵ���Ԥ�ڣ�����ȫ������������Ӳ������Ե������ּ�����������⣬���궫���������ײ���˪��ʱ����ֽ�����Ҳ���������ײ������ӡ�Ԥ�ƽ����ҹ����ײ�����������1.93�ڶֵĻ���������700������ҡ�

����ͼ1���������ײ�������ֲ���

����������Դ��WIND���������о�

�����ڴ���������������ǰ������Ӧѹ����Ȼ���ڡ���ũҵ��ũ����ȣ�����10��29�գ�ȫ���������ջ�10.6��Ķ�������ֲ�����90.4%������ͬ�ȿ�0.8%�����ж����������״��ջ���ϣ���δ�������У�������ũ�ѡ��������ֵ��������������С��չ��۸����������ٵ���ũ������ϧ���������ն����ѱ��ֵ��ԣ���������������Ȼû����ȷ��ó������̬���Խ�����

����2�� �ɱ��Լ��մ�Ԥ��֧�ţ������µ��ռ�����

���������Ŷ��������ջ�Ľ�����ũ����ֲ���ջ�ɱ������Ҳ��ǿ����ϧ���������ջڣ����֡��������ֵ������������ù��ģ�����ǰ�ھֲ��������������ո�ɱ�ͬ�ȴ�����ӡ��ݲ���ȫͳ�ƣ�Ŀǰ����ʡ�����ո��չ����Ѿ�����120Ԫ�����ֵ����ﵽ150Ԫ���ϣ���ȥ��80Ԫ�ļ۸���������50%�������������д���Ҳ������ũ��ϧ��������

���������¹�����2013��С������չ������������������9.8%�����������ͬ������֧��2012��������մ��������������մ��������ﵽ2160Ԫ/�֡���Ŀǰ��������ϵ��ӹ���ҵ���������չ�����2110��2130Ԫ/�֣����ǵ��մ�Ԥ��֧�ź��������۸��µ��ռ�Ҳ��Ϊ���ޡ���ˣ�������2100-2160Ԫ/�ֵļ��������չ���Ϊ�ο������㱱���ۿڳɱ���2300-2360Ԫ/�֡�

�����ٸ��������Ŀ��Ӽ�����������1305��Լ�����۳ֲֳɱ����������ǵijֲֳɱ����ۣ����ֵ������Ӽ�ȡ2130Ԫ/�֣�������5�½���6����ʱ�䣬���гɱ�(���������)Լ250Ԫ/�֣���ô������1305��Լ��֧�ųɱ���2380Ԫ/��һ�ߡ�����Ӧ�ÿ��ǵ��ֲֳɱ������չ��۸���µ�Ҳ���µ��ķ��ա�

����3�� ��ֳ����ά�ָ�λ���ȴ���ӹ���ů

������������������������������Ը�λ������ӹ����ܼ������ԡ���������ԭ�϶��ɼ����۸�����ߵͣ�ͬʱ��ۼ�����Ҳ�ߵͣ����ϼӹ������»����������ϼӹ�����ԼΪ175Ԫ/�֣���������ϼӹ�����Լ192Ԫ/�֡��ӹ�������½���ȻӰ�����ϳ��IJɹ��ٶȡ�����Ŀǰ������ֳ����ԼΪ80Ԫ��������ԭ�ϼ۸��»��������۸�����Ӱ�죬ѹ����������������Ťת��������ֳ����߲����Ļ����ԣ����Ҵ�8�·��������ܷ�ĸ���Ĵ������ݿ�������������Ȼ���ָ�λ��

����ͼ2���ҹ����ϼӹ�����

����������Դ���������ѯ

�������������ӹ�������ڼٺ����Ż����������������ӣ���ӹ���ҵ�����չ������½���ԭ�ϳɱ����������ڻ�����ҵ����ˮƽ��Ȼ���ն�����ƣ�������Ҳ�Ʒ������������ӹ���Ʒ�۸����µ������ۼӹ��ֲ��ٴ��������9�·ݵ�����ҵ��������65%����8��ĩ����˽����ɣ����ƾ���ҵ������ֻ��43%���Դ��ڵ�λ���ӹ�Ч�淽�棬˫�ں���ӹ���Ʒ�����������������ۼ۸������»�ʹ����������ҵ�ӹ����ֿ���Լ42Ԫ/�֡����ƾ���ҵ�ӹ�����Ƚ�ƽ�ȣ�������18Ԫ/�֡����ѵIJ���������Լ��ӹ���ҵ���չ����飬Ԥ�ƶ����ڹ������ӹ���Ʒ(��������Ʒ)�������������µ����̣������������۸�յ�����ڽ��궬�������Ҵ���ǰϦ��һ���ն˱����߷壬�������ƶ��������ӹ���Ʒ�۸�����

����ͼ3���ҹ������۵ļӹ�����

����������Դ���������ѯ

����ͼ4���ҹ��ƾ������ļӹ�����

����������Դ���������ѯ

����4�� ��ע�µ������ЧӦ����������仯

���������������������У����ڻ�������г�����ѹ����ͬʱ����ҲҪע����ڹ������۸����п��ܴ���Ʒ������ͽ��������ϵ�ı仯����Щ�仯��������������Ӱ�졣Ʒ��������棺�������������У�ȫ��С���������ֻ����ۼ۲�������ת��������2011��5��������С����ˮ��֡�Ŀǰ���ϵ��������ļ۸���2100-2180Ԫ/�֣��Ѿ���С�����100-160Ԫ/�ֲ��ȣ��⽫ʹ��������������������ӡ������ݹ���������Ϣ��������2011/2012���С������������2300��֣���2010/2011�������70%��Ʒ�ּ��������ÿ���ʹ��������������������500-1000��ֵ�ˮƽ��

����ͼ5��С������ļ۲�

����������Դ��WIND���������о�

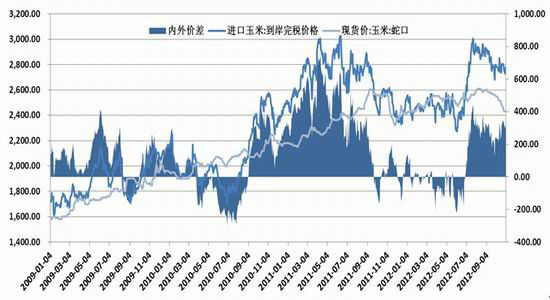

��������������棺Ŀǰ�߿ڸ۹���������������11����˰�ɱ�Լ350Ԫ/�֣��������״������к�ü۲���ܽ�һ�����������۲��Ͻ�ʹ��2012/13��������ڴ���Ż����л���Ԥ������ȹ�������������������6�ɣ��൱��300������ҵ����ס�

����ͼ6���߿ڸ۹��������������ļ۲�

����������Դ��WIND���������о�

�������������������������ƽ�Ϊ���ɣ��ն������嵭��ǰ�ڳ������н��࣬ó�����չ���̬�ձ������Ԥ�������������������й�Ӧѹ����Ȼ���ڣ����ڼ۸��Դ�������Ѱ�Σ������������մ��������۸��µ������Ķ�����Ļ���Ӱ�죬�ɱ���֧�����֣�����������ֹ�����ȡ��������˼·���̿ճ��ࡪ���������ֻ��������й�Ӧ�������Ͼ��������Դ������ڣ���ѹ����������1�º�Լ����������ǿ��5�£���������ȱ��������£��ɷ�߿�c1301��Լ��������Ӧѹ���õ�������DZ�����ද�ܷ��ͣ����մ���������̨Ҳ������������Զ��1305��Լ��֧�Ÿ�ǿ�ң��������c1305��Լ��

�����������ڻ�ũ��Ʒ�Ŷ� ����ϼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����