�����ڻ������������� �������Զ����

����һ������ع�

����2012�������ȣ������Ʒ�־��߳�һ�����ǵ����������顣���У�CBOT����Լˢ����ʷ�¸ߣ�ָ���۸�ﵽ1738.7����/��ʽ��������2008��7�´������ʷ��λ��

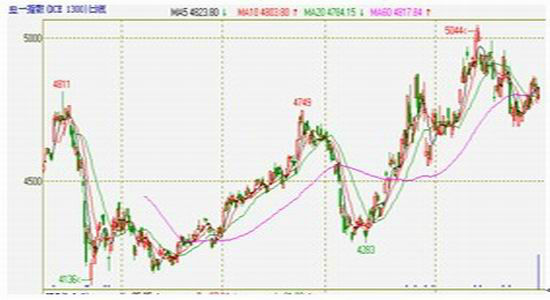

��������ָ��

������һָ��

��������������50�����������صĸɺ������£����ڶ����Ʒ��ͬ������CBOT�����¸ߡ���2012��6�³��͵㵽9�¸ߵ㣬��ָ���Ƿ�17.76%������ָ���Ƿ�33.6%������ָ���Ƿ�15.99%�������Ƿ�ԶԶ���ڶ����Ƿ���

����2012��9�¿�ʼ�����������ո���ȵ��ƽ�����Ӧ����������������Ҳ�������������������顣10�·ݣ�USDA���豨���¯������������һ���䣬�ڻ��۸�һ·�µ���

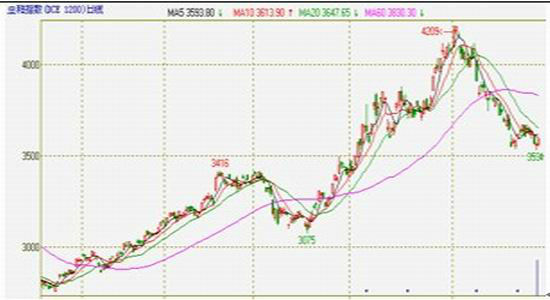

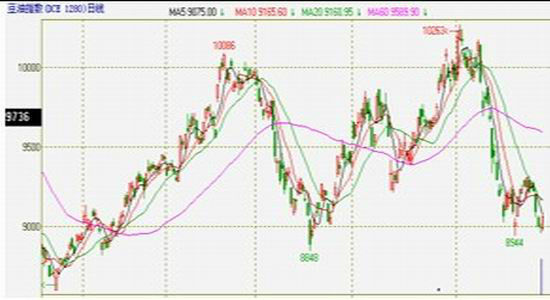

��������ָ��

��������ָ��

������.2012���ļ�������չ��

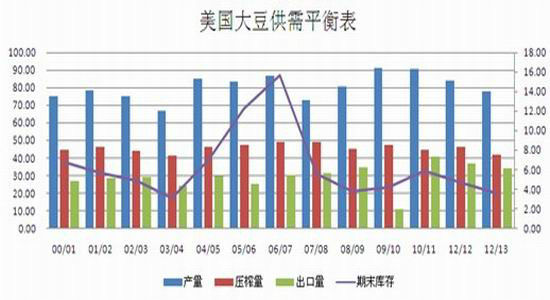

����1.����ũҵ��10�·ݹ��豨��

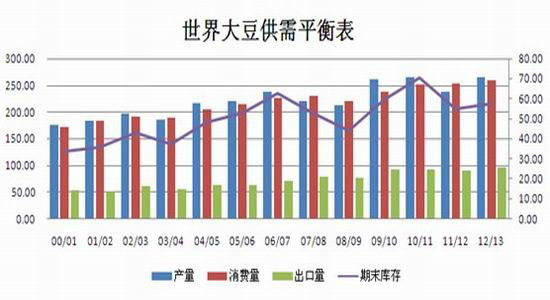

��������ũҵ��10�·ݹ��豨����ʾ��12/13��������������������µ�35.3��ʽ��/ӢĶ�ϵ���37.8��ʽ��/ӢĶ�������ջ�������ϵ�110��ӢĶ�������ܲ���Ԥ��ֵ���������8.58%���ﵽ7784��֣�����һ��ȼ���������13.8%������7.5%���ڵ�������������ͬʱ�������������������ѹե�������������������������ĩ������С��������353��֣���ĩ����Դ���2004��������Ϳ�棬������������ѱ�ֵ��λ��50�����������ˮƽ��

�����¼���������δ����������������Ԥ��Ϊ8100��֣����ͳ�����170��֣� ����͢����5500��֣����ͳ�����150��֣��ܴ�Ӱ�죬2012/2013��������������5756��֡�

��������ũҵ���ϵ�2012/13����й�������150��ִﵽ6100��֣������������5.17%����ĩ���С�����ӡ�

��������10�·ݴ��¶ȹ��豨����ʾ����������Դ��ڽ�ƽ��״����δ���������������仯����ֱ��Ӱ��ȫ�������

����2.�������

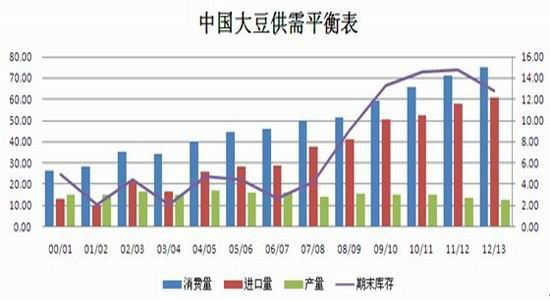

�������ݺ���ͳ�����ݣ�2010��ȫ���ۼƽ��ڴ�5480��֣�2011��ȫ���ۼƽ��ڴ�5264��֣�2012��1-9���ۼƽ�����4430��֣�����ͬ������17.7%��2012��ȫ���ҹ�������Ԥ�ƴﵽ5750������ң�����������9.3%������������8�괴��ʷ���¼��

����10�·��������ҹ���Ҫ�ۿڴ����������̬�ơ���ֹ10��30�գ�������Ҫ�ۿڿ��542.18��֣������½�ת���565.23��ּ���23.05��֣����ȼ���4%�����б��µ���329.97��֡�

����3.�й��ٴ��������

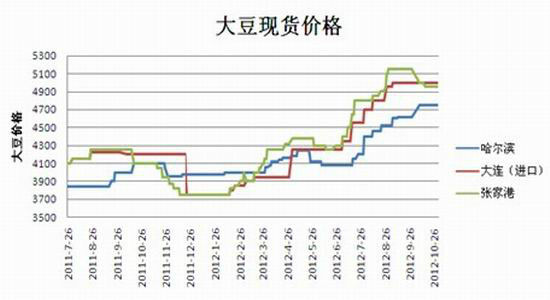

����2012��10��25���ڰ�����ʳ���������г����������г����еĹ�����ʱ�洢�������۽���Բ�����������ν���ƻ�����2010���398025�֣�ʵ�ʳɽ�39189�֣��ɽ���9.85%���ɽ�����4527Ԫ/�֡� 10��11����ʱ�洢�������۴�401193�֣�ʵ�ʳɽ�225355�֣��ɽ���56.17%�����У�2009��ƻ�����214017�֣�ȫ���ɽ����ɽ�����4324Ԫ/�֣�2010��ƻ�����187176�֣�ʵ�ʳɽ�11338�֣��ɽ���6.06%���ɽ�����4492Ԫ/�֡�

�����ӱ�����¶��ոʼ���ٴ��������۳ɽ��������½�����ǰ�Ķ�ξ��������У�������γɽ��ʴﵽ99%���ϡ�

����4.���ڴ��ֻ��۸�

����10�·ݣ������´�½�����У�ͨ�����������������^�����ŵĿ��죬�Ժ�������ʳ�����������һ���������˽⡣�����ҹ�����ֲ�����������ֵ������½ϵͣ���������ֲˮ����������������Ϊ�����������٣�ֻ����ֲ��(���˹��ɱ���)����˲Ų����ڴ�ȫ������ȫ������ֲ���������Լ����ȥ�����30%��

�����ܹ�����۸���������Ӱ�죬�������������ֻ��г��ɽ���Ը�½�����ũ����Ԥ�ڼ�λ�ϸߣ�ϧ����̬�ձ飬�����۸�ά����4800Ԫ/�֣������������м�����״̬��

����������ʡ�ڴ�С�ͳ��Ŀ���������ڼ����Իָ�״̬�����ӹ�ԭ�϶�����ǰ���������¶��չ���Ȼ���ѣ������չ�״�������ֹۡ�

����ó���̿�ʼ���Թ������ȴ��г��������ź����١�

����5.��������ֲԤ��

������ѯ�����ƣ���ֹ10��15�գ����и������ݵĴ����ʴﵽ15%���������ܵ�5%�Լ�ȥ��ͬ�ڵ�12%������������Ϊ9%������δ3%��ȥ��ͬ��Ϊ10%������͢���ּ�����ʼ�����ֲܾ������֣����dz������ˮ���������ڴIJ��ּ�������

������������

��������������������������ǰ���������������������֬�ֻ�����������й����ڴ����Խ���Ϊ������ģ���������Ѿ�������ף����ڵײ���״����δ�����ܳ���С��������

�����Ӿ��¿�ʼ������������ص��Ĺ����У���֬��ص����Ⱦ��ڶ������������֮������������֬��δ���ķ����У����ƽ�Ҫ���ڶ�������Ʒ�֡�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����