ЦРЦЭЖЪ»хЈєЧШйµУНївґжёЯЖу јЫёсДССФАЦ№Ы

ЎЎЎЎТ»Ўў10ФВ·ЭЧШйµУНївґж»тЅ«јМРшО¬іЦёЯО»

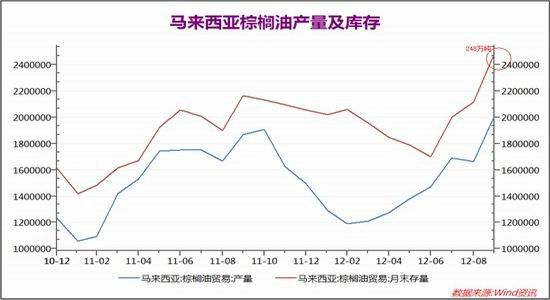

ЎЎЎЎёщѕЭВнАґОчСЗЧШйµУНѕЦ(MPOB)НіјЖКэѕЭЈ¬9ФВ·ЭВнАґОчСЗЧШйµУНІъБїОЄ200.4Нт¶ЦЈ¬»·±ИФці¤20.54%Ј¬ЅПИҐДкН¬ЖЪФці¤7.23%Ј¬ґґПВАъК·ЧоёЯФВ¶ИІъБїЎЈН¬К±Ј¬іцїЪБїОЄ151Нт¶ЦЈ¬ЅП8ФВ·ЭФці¤5.51%ЎЈУЙУЪІъБїФцБїґуУЪРиЗуФцБїЈ¬9ФВ·ЭВнАґОчСЗЧШйµУНївґжЙэЦБ248Нт¶ЦµДёЯО»Ј¬ёЯївґжёш№ъјКЧШйµУНКРіЎґшАґГчПФС№Б¦ЎЈ

ЎЎЎЎЛдИ»КЬЕ·ЦЮРиЗуФцЗїґш¶ЇЈ¬ВнАґОчСЗ10ФВЧШйµУНіцїЪпjЙэЦБ160Нт¶ЦЈ¬ОЄЅсДкТФАґµДЧоёЯЛ®ЖЅЎЈІ»№эКРіЎИФµЈРДЈ¬КЬјѕЅЪРФёЯІъБїНЖ¶ЇЈ¬10ФВЧШйµУНївґжИФїЙДЬі¬ФЅ9ФВ248Нт¶ЦµДАъК·ёЯО»ЎЈ(РРТµја№Ь»ъ№№ВнАґОчСЗЧШйµУНѕЦMPOB¶ЁУЪ11ФВ12ИХ№«Іј№Щ·Ѕ10ФВївґжКэѕЭ)ЎЈ

ЎЎЎЎУЎДбПВµчЧШйµУНіцїЪ№ШЛ°Ј¬јґУЙ11ФВ·ЭµД13.5%ЅµЦБ9%Ј¬ХвЅ«їЙДЬіе»чВнАґОчСЗµДіцїЪБїЈ¬ґУ¶ш¶ФВнЧШйµУНФміЙґтС№ЎЈґУЅьДкАґУЎДб№ШЛ°µчХыєНВнЧШйµУНµДіцїЪБї¶Ф±ИАґїґЈ¬¶юХЯЦ®јдИ·КµґжФЪТ»¶ЁµДПа№ШРФЈ¬µ±УЎДб№ШЛ°ПВµчК±Ј¬ВнЧШйµУНµДіцїЪБїТІґ¦УЪµНО»ЎЈФ¤јЖёГТтЛШИФЅ«ФЪєуКР¶ФЧШйµУНІъЙъТ»¶ЁµДС№ЦЖЈ¬±Пѕ№ВнЧШйµУНµДіцїЪ№ШЛ°µчХы»№ТЄµИµЅ2013ДкµД1ФВЎЈ

ЎЎЎЎ¶юЎў№ъДЪЧШйµУНПы·СІЅИлµјѕЈ¬ПЦ»хјЫёсЧЯКЖЖЈИн

ЎЎЎЎКЬЙўЧ°УНІу¶Т±ИАэПЮЦЖРФМхїоУ°ПмЈ¬ЅсДк№ъДЪЧШйµУНПы·СіКПЦНъјѕІ»НъЎўµјѕЖ«µµДМШµгЈ¬ЅшїЪБїєН±н№ЫПы·СѕщіКПЦіцО®ЛхЦ®КЖЎЈ¶шФЪЅшїЪ·ЗХэіЈФцјУµДН¬К±Ј¬Пы·СФцЛЩИґДСТФёъЙПЎЈ±КХЯИПОЄЈ¬Іу¶ТРиЗујхЙЩЎў№¤ТµРиЗуФці¤·¦Б¦Ј¬КЗЧШйµУНКРіЎіЦРшЖ«ИхµДЦШТЄФТтЈ¬Ц»ТЄРиЗу¶ЛїЪДСТФёъЅшЈ¬ЖЪјЫ±нПЦѕНЅ«»эИхДС·µЎЈУлґЛН¬К±Ј¬ёЫїЪївґжС№Б¦КН·ЕЅш¶ИТміЈ»єВэЎЈЛжЧЕ10ФВ·ЭЦ®єуЖшОВЅµµНЈ¬Пы·СёьјУЗчУЪЗеµЈ¬µјЦВЦчТЄёЫїЪЧШйµУНївґжјМРшМ§Н·Ј¬Ф¤јЖИҐївґж»ЇЦЬЖЪЅ«»бСУРшЈ¬ІўЅ«іЙОЄЦЖФјєуКРЖЪјЫ·ґµЇµДЎ°ґпїЛД¦Л№Ц®ЅЈЎ±ЎЈ

ЎЎЎЎ№ъДЪПЦ»х·ЅГжЈ¬ДїЗ°ДП·ЅёЫїЪЧШйµУН±ЁјЫФЪ 6550-6750 ФЄ/¶ЦЦ®јдЈ¬±ѕЦЬЧШйµУНПЦ»х±ЁјЫЅПЙПЦЬПВµш 70-100 ФЄЈ¬ХвУлВнЕМЧШйµУНЅьЖЪµДЖЈИх±нПЦУРЅПґу№ШПµЈ¬ДїЗ°№ъДЪЧШйµУНївґжИФґ¦ЅПёЯЛ®ЧјЈ¬¶шЗТДП·ЅёЫїЪґжФЪЅПґуТюРФївґжЎЈЛдИ»ЅьЖЪЧШйµУНјЫёс±нПЦЖЈИнЈ¬µ«ПЦ»х»·ЅЪ¶ФµН¶ИЧШйµУНРиЗуК®·ЦНъКўЈ¬Ри·А·¶єуЖЪРиЗуґу·щМбЙэУ°ПмЎЈ»щІо·ЅГжЈ¬ЛдИ»ЅьФВ»щІо»ШЙэЈ¬µ«ДїЗ°»щІоЛ®ЖЅІўІ»ДЬ±ЈЦ¤°ІИ«АыИ󣬶шЗТДїЗ°ЧШйµУНЖЪ»хЅ»ёоївґжЅфХЕЈ¬Ри·А·¶УЙґЛґшАґµДЅ»ёоМЧАы·зПХЎЈ

ЎЎЎЎИэЎўUSDA11ФВ±ЁёжЙПµчГА¶№ІъБїїЙДЬРФґу

ЎЎЎЎМЁ·зЎ°ЙЈµПЎ±ОґёшГА¶№КХёоґшАґМ«ґуУ°ПмЈ¬ГА№ъЕ©ТµІї(USDA)ФЪГїЦЬЧчОпЙъі¤±ЁёжЦРіЖЈ¬ЅШЦБ10ФВ28ИХµ±ЦЬЈ¬ГА№ъµ±ЦЬґу¶№КХёоВКОЄ87%Ј¬Ц®З°Т»ЦЬОЄ80%Ј¬ИҐДкН¬ЖЪОЄ85%Ј¬ОеДкѕщЦµОЄ78%ЎЈґУЙъі¤±Ёёж№«ІјµДКэѕЭїґЈ¬ГА¶№Йъі¤ТСѕНкИ«ЅбКшЈ¬ґу¶№КХёоТІ»щ±ѕЅбКшЈ¬°йЛжКХёо·¶О§µДА©ґуЈ¬КµјКµҐІъЗйїцЅ«УъјУЗеОъЈ¬І»№э±ѕЦЬКРіЎІўОґіцПЦ№ШУЪµҐІъµДХщВЫЈ¬ХвЛµГчµҐІъФЭК±·ўЙъґу·щ±д¶ЇїЙДЬЅПРЎЈ¬јМРш№ШЧў±ѕЦЬГА№ъЕ©ТµІї¶ФРВ¶№µҐІъµчХыЗйїцЎЈ

ЎЎЎЎґУДїЗ°¶ајТ»ъ№№Ф¤ІвЗйїцАґїґЈ¬ГА¶№µҐІъЙПµчµДїЙДЬРФєЬґуЎЈ InformaЅ«ГА№ъ2012Дкґу¶№ІъБїФ¤№АґУЦ®З°µД28.6ТЪЖСКЅ¶ъЙПµчЦБ29.25ТЪЖСКЅ¶ъЈ¬Ѕ«ґу¶№µҐІъФ¤№АґУЙПФВµДГїУўД¶37.8ЖСКЅ¶ъЙПµчЦБ38.6ЖСКЅ¶ъЎЈ ЙМЖ·ѕјН№«ЛѕINTLFCStoneФ¤јЖЅсДкГА№ъґу¶№ІъБїОЄ29.59ТЪЖСКЅ¶ъЈ¬ёЯУЪЙПФВФ¤№АµД28.49ТЪЖСКЅ¶ъЎЈёГ№«Лѕ»№Ѕ«ґу¶№µҐІъФ¤№АґУЦ®З°µДГїУўД¶38.2ЖСКЅ¶ъЙПµчЦБ39.1ЖСКЅ¶ъЎЈХвБЅјТ№«ЛѕµДФ¤№АѕщёЯУЪГА№ъЕ©ТµІї10ФВ·ўІјµДФ¤№АЎЈЕ©ТµІїЅ«УЪ11ФВ9ИХ·ўІјЧоРВФ¤№АЎЈ

ЎЎЎЎГА¶№КХёоВК

ЎЎЎЎЛДЎўДПГАМмЖшБјєГФЭОЮУЗВЗ

ЎЎЎЎЅьјёёцФВїмЛЩЙПХǵĴ󶹼۸сј¤АшДПГАЦЦЦІГж»эґу·щМбёЯЎЈ10ФВUSDA±ЁёжФ¤Ів2012/2013Дк¶И°НОчєН°ўёщНўґу¶№ІъБї·Ц±рОЄ8100Нт¶ЦєН5500Нт¶ЦЈ¬ЅП2011/2012Дк¶ИІъБїµчФц21.80%єН34.15%Ј¬ѕщґґПВАъК·РВёЯЎЈ·ЦОц»ъ№№Safrase MercadoµД±ЁёжПФКѕЈ¬µ±З°°НОчґу¶№ІҐЦЦЅш¶ИХэіЈЈ¬ТСѕНкіЙ2012/2013Дк¶Иґу¶№ІҐЦЦЧЬБїµД19%Ј¬ЛдИ»ВФµНУЪИҐДкН¬ЖЪµД21%Ј¬µ«Ф¶ёЯУЪОеДкѕщЦµ12%ЎЈёГ»ъ№№Ф¤№А°НОч2012/2013Дк¶Иґу¶№ЧчОпІъБїїЙДЬґпµЅ8250Нт¶ЦЎЈ

ЎЎЎЎ°ўёщНўґу¶№ІҐЦЦ№¤ЧчТІВЅРшХ№їЄЎЈІјТЛЕµЛ№°¬АыЛ№№ИОпЅ»ТЧЛщФЪЦЬ¶ИЧчОп±ЁёжЦРіЖЈ¬ЛдИ»ЅьЖЪ¶аіЎ±©УкБоЦЦЦІЅш¶И·Е»єЈ¬ґу¶№ІҐЦЦ№¤ЧчёХёХХ№їЄЈ¬µ«Ф¤ЖЪ±ѕДк¶Иґу¶№ИФЅ«УАґ·бКХЎЈКРіЎФ¤№А°ўёщНў2012/2013Дк¶Иґу¶№ЧчОпІъБїФЪ5500НтЎЄ5800Нт¶ЦЎЈДПГАґу¶№ЦЦЦІГж»эФці¤ТСѕіЙОЄІ»ХщµДКВКµЈ¬Йъі¤№эіМЦРµДМмЖшіЙОЄУ°ПмЧоЦХІъБїµД№ШјьТтЛШЎЈИз№ыМмЖшХэіЈЈ¬ДПГАґу¶№ІъБїґжФЪФцІъ30%µДїЙДЬЈ¬¶ФФ¶ЖЪјЫёсЅ«ІъЙъЅПґуС№Б¦ЎЈІ»№эТ»µ©МмЖш¶с»ЇЈ¬ТІїЙДЬБоКРіЎіґЧчФЩЖрЈ¬ТтґЛДПГАМмЖшКЗОґАґТ»¶ОК±јдОТГЗ№ШЧўµДТ»ёцЅ№µгЎЈ

ЎЎЎЎОеЎўІї·ЦѕјГКэѕЭєГЧЄЈ¬µ«ѕјГµЈУЗИФФЪ

ЎЎЎЎЙПЦЬЦРГАБЅ№ъ¶аПоѕјГКэѕЭАыєГЈ¬ЦР№ъ10ФВ№Щ·ЅPMIЦёКэФцЦБ50.2Ј¬ХвКЗИэёцФВТФАґКЧґОґпµЅА©ХЕ±кЧј(50ТФЙП)Ј¬ЙПёцФВОЄ49.8.»г·бЅ«Жд¶ФЦР№ъµДёЎ¶ЇPMIКэѕЭЙПµчЦБ49.1Ј¬ёГКэЦµ9ФВК±ОЄ47.9Ј¬±нГчЦР№ъѕјГХэФЪєГЧЄЎЈґЛНвЈ¬

ЎЎЎЎГА№ъЦЬЛД·ўІјµДѕНТµКэѕЭЎўЦЖФмТµКэѕЭєН·їµШІъКэѕЭµИ¶аПоѕјГКэѕЭЖХ±йАыєГЈ¬10ФВПы·СХЯРЕРДЦёКэґґ4ДкРВёЯЎЈ

ЎЎЎЎІ»№эКРіЎ¶ФУЪИ«ЗтѕјГµДµЈУЗТАИ»ґжФЪЈ¬Е·Х®ОЈ»ъ±¬·ўТФАґЈ¬Е·ГЛєНIMFіРЕµПтПЈА°МṩЧЬ¶оОЄ2400ТЪЕ·ФЄµДЎўПИєуБЅВЦѕИЦъґыїоЈ¬µ«З°МбМхјюКЗПЈА°ТЄКµК©Т»ПµБРЅфЛхєНёДёпґлК©ЎЈУЙУЪНвІїХ®ИЁИЛ¶ФПЈА°НЖЅшёДёпµДЅш¶ИІ»ВъТвЈ¬±ѕУ¦УЪ6ФВ·Э·ў·ЕµДТ»±К315ТЪЕ·ФЄµДѕИЦъґыїоТ»Ц±ОґДЬ·ў·ЕЎЈ№эИҐБЅёцФВАґЈ¬ПЈА°Хюё®Т»Ц±ФЪУлЎ°ИэјЭВніµЎ±µДґъ±нМёЕРЎЈИз№ыІ»ДЬј°К±»сµГёь¶аµДНвІїФ®ЦъЈ¬ПЈА°їЙДЬФЩґОПЭИлХ®ОсОҐФјµД·зПХЎЈБнНвЈ¬ГА№ъґуСЎТІґжФЪєЬґуµДІ»И·¶ЁРФЈ¬ГА№ъґуСЎµДЅб№ыТІ»б¶ФѕјГЧЯКЖґшАґєЬґуУ°ПмЎЈ

ЎЎЎЎБщЎўјјКх·ЦОц

ЎЎЎЎГА¶№1ФВєПФјЦЬ¶ИЧЯКЖНј

ЎЎЎЎЧШйµУН1305ЦЬ¶ИЧЯКЖНј

ЎЎЎЎЖЯЎўєуКРХ№Ны

ЎЎЎЎЧЫЙПЛщКцЈ¬№ъДЪНвЧШйµУНївґжідФЈЈ¬№©У¦С№Б¦ЅПґуЈ¬¶шГА¶№ФЭК±И±·¦Аы¶аПыПўЈ¬ДСТФОЄУНЦ¬КРіЎґшАґМбХсЈ¬ТтґЛФЪРВµДАы¶аіцПЦЦ®З°Ј¬АыїХТтЛШИФЅ«Цчµј№ъДЪНвКРіЎЎЈЛдИ»І»ЕЕіэ¶МПЯјјКхРФ·ґµЇЈ¬µ«ТІКЗПВµш№эіМЦРµД»ШЙэЈ¬КРіЎХыМејМРшМЅµЧїЙДЬРФґуЎЈІЩЧчЙПЅЁТйТФїХН·ЛјО¬ОЄЦчЈ¬¶№УН1305їХµҐіЦУРЈ¬Ц№УЇО»ПВµчЦБ9000ФЄЈ¬ПВ·ЅДї±кО»8764ФЄЈ¬ЧШйµУН1305їХµҐЦ№УЇО»ПВµчЦБ7050ФЄЈ¬ПВ·ЅДї±кО»6500ФЄЈ¬їХІЦН¶ЧКХЯ·кёЯ№БїХОЄЦчЈ¬ПЦ»хЙМїЙёщѕЭЖуТµЧФЙнївґжЗйїцККБїІОУлВфіцМЧ±ЈЎЈ

ЦРЦЭЖЪ»х

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·°ЧЅрНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ