№вґуЖЪ»хЈє¶№АаКРіЎСУРшИхКРС°µЧ

ЎЎЎЎТ»ЎўКРіЎРРЗй№Ыµг

ЎЎЎЎ9ФВіх№ъДЪНⶹАаґґРВёЯєу»ШґмЈ¬±±ГАМмЖшєН№©У¦іґЧчЅбКшГА¶№И±·¦РВАы¶аЦ§іЦЈ¬КХёојѕЅЪРФС№Б¦ј°ДПГА·бІъФ¤ЖЪТэ·ў¶аН·ЖЅІЦГА¶№ФЩґОµшЦБ1500ГА·ЦТФПВЈ¬№ъДЪ¶№АаёъЕМПВґмЎЈ10ФВЦРС®КРіЎіцПЦ·ґµЇЈ¬µ«·ґµЇ·¦Б¦УцЧиФЩґО»ШґмЎЈ10ФВД©З°ФЪДПГАМмЖшТюУЗј°µНО»ВтЕММбХсПВГА¶№ФЩґО·ґµЇЈ¬µ«ИФОґРОіЙН»ЖЖРФРРЗйЎЈ»щ±ѕГжОЮКµЦКАы¶аМбХсј°№ъДЪНвєк№ЫѕјГѕЦКЖ¶ЇµґГАФЄФЩґОЧЯЗїµИФЩґОС№ЦЖ¶№АаЖЪјЫЈ¬ГА¶№¶МЖЪИФХрµґХыАнµИґэ·ЅПтРФН»ЖЖЎЈ№ъДЪ¶№АаЖ·ЦЦТаёъЕМХрµґХыАнЈ¬Ж·ЦЦјдЧЯКЖјМРш·Ц»ЇЎЈ№ъІъ¶№јхІъј°КХґўХюІЯФ¤ЖЪМбХсґу¶№ЖЪјЫХрµґЗчЗїЈ¬11ФВКЧИХЦчБ¦ґу¶№єПФј·ЕБїФцІЦЙПХЗјЫёсЅУЅь5000ФЄ№ШїЪЈ¬¶№ЖЙФ¶ФВТаЖЖЅЪєуёЯµг±ЖЅь3500ФЄЧиБ¦ЎЈµ«јЫёсЙПХЗ±ЖЅь№ШјьјЫО»єуФЩґОУцЧи»ШґмЎЈПа±ИЦ®ПВЈ¬ЧШУНИхКРФУНП´춹УН±нПЦЧоОЄЖЈИнЈ¬јЫёсФЩґО±ЖЅь6ФВіхµНµгЎЈ

ЎЎЎЎХыМеїґЈ¬ЛдИ»ДПГАМмЖшТюУЗіхПЦМṩ¶№АаЗ±ФЪЦ§іЕЈ¬µ«ФЪКµЦКАы¶аПФПЦЗ°ГА¶№ИФОґН»ЖЖ10ФВТФАґХрµґЗшјдЈ¬¶МЖЪИФЅ«СУРшХрµґС°µЧРРЗйЎЈЅьЖЪ№ъДЪНвЧЯКЖУРЛщ·Ц»ЇЈ¬Ж·ЦЦјдЧЯКЖ·Ц»ЇТІФЅАґФЅГчПФЎЈКХґўХюІЯіцМЁЗ°ґу¶№ЖЪјЫ»тИФЅ«±ЈіЦПа¶ФјбН¦Ј¬µ«ёЯО»ЧиБ¦јУґуЈ¬¶аµҐЧўТвЦ№УЇАліЎЎЈЖЙУНЖЪјЫЅ«јМРшёъЛжНвЕМј°ЦЬ±ЯКРіЎИхКРХрµґС°µЧµИґэРВ·ЅПтЦёТэЎЈЦШµг№ШЧўДПГАІҐЦЦМмЖшј°№ъДЪНвЧКЅрєНПЦ»хРиЗу±д»ЇЎЈ

ЎЎЎЎ¶юЎўКРіЎ»щ±ѕГжТтЛШ·ЦОц

ЎЎЎЎ1Ўў±±ГАјхІъіґЧчЅбКш №ъДЪНв»щ±ѕГжФЭК±Ж«їХ

ЎЎЎЎ(1)USDA±ЁёжПФКѕГА№ъєНИ«Зт№©У¦ЅфХЕЧґїц»єЅв

ЎЎЎЎUSDA10ФВ№©Ри±ЁёжЙПµчГА¶№Д¶ІъІъБїј°ївґжФ¤Івј°ЙПµчИ«Зтґу¶№ІъБїФ¤Ів»єЅвИ«Зт№©У¦ЅфХЕС№Б¦Ј¬±ЁёжєуГА¶№СУРш9ФВіхТФАґµДХрµґПВµшРРЗйЎЈ КРіЎФ¤ЖЪUSDA11ФВ№©Ри±ЁёжИФ»бЙПµчГА¶№Д¶ІъєНІъБїФ¤ІвЈ¬ГА¶№№©У¦ЅфХЕѕЦГжЅ«ЅшТ»ІЅ»єЅвЎЈ

ЎЎЎЎНј±н1ЎўГА¶№Д¶ІъІъБїј°ївґжЙПµчВФ»єЅвГА¶№№©У¦ЅфХЕ

| USDA | 3ФВФ¤Ів | 5ФВФ¤Ів | 6ФВФ¤Ів | 7ФВФ¤Ів | 8ФВФ¤Ів | 9ФВФ¤Ів | 10ФВФ¤Ів |

| ЦЦЦІГж»э | 73.9 | 73.9 | 76.08 | 76.08 | 76.1 | 76.1 | 77.2 |

| КХёоГж»э | 73 | 73 | 75.3 | 75.3 | 74.635 | 74.635 | 75.7 |

| Д¶Іъ | 43.9 | 43.9 | 43.9 | 40.5 | 36.1 | 35.3 | 37.8 |

| іхКјївґж | 175 | 210 | 175 | 170 | 145 | 130 | 169 |

| ІъБї | 3204.7 | 3205 | 3305.67 | 3050 | 2694.324 | 2634.616 | 2860 |

| ЅшїЪБї | 15 | 15 | 15 | 15 | 20 | 20 | 20 |

| ЧЬ№©У¦Бї | 3395 | 3430 | 3496 | 3235 | 2859 | 2785 | 3050 |

| С№ХҐБї | 1645 | 1655 | 1645 | 1610 | 1515 | 1500 | 1540 |

| іцїЪБї | 1485 | 1505 | 1485 | 1370 | 1110 | 1055 | 1265 |

| ЦЦУГБї | 89 | 89 | 89 | 89 | 89 | 89 | 89 |

| µчХыУГБї | 36 | 36 | 36 | 35 | 27 | 25 | 26 |

| ЧЬРиЗу | 3255 | 3285 | 3255 | 3104 | 2742 | 2670 | 2920 |

| ДкЦХївґж | 140 | 145 | 241 | 131 | 115 | 115 | 130 |

ЎЎЎЎЧКБПАґФґЈєUSDAЎЎ№вЖЪСРѕїЛщ

ЎЎЎЎНј±н2ЎўИ«Зтґу¶№ІъБїєНївґжЙПµч

ЎЎЎЎЧКБПАґФґЈєUSDA №вЖЪСРѕїЛщ

ЎЎЎЎ(2)±±ДПГАЅ№µгЧЄ»»ДПГАФЭДСУРКµЦКАы¶аЦ§іЦ

ЎЎЎЎИҐДк¶сБУМмЖшФміЙ°НОч°ўёщНўґу¶№јхІъ1700Нт¶ЦЈ¬ЅсДкёЙєµМмЖшФміЙГА¶№јхІъ1250Нт¶ЦЈ¬ДП±±ГАґу¶№ЧЬМејх·щЅь3000Нт¶ЦЎЈµ«Ф¤ІвЅсДкДПГАґу¶№Ѕ«·бІъ¶Ф№ъДЪНⶹАаКРіЎ№№іЙЅПЗї»щ±ѕГжС№Б¦ЎЈUSDAФ¤Ів°НОчєН°ўёщНўґу¶№Гж»э·Ц±рФцјУ10%єН12.57%Ј¬Ф¤Ів°НОчІъБї8100НтЈ¬ЅПЙПДкµД6650НтФцјУ22%ЎЈФ¤Ів°ўёщНўІъБї5500Нт¶ЦЈ¬ЅПЙПДкµД4100Нт¶ЦФцјУ34%ЎЈ°ґґЛІъБїФ¤ІвЈ¬°НОчєН°ўёщНўІъБїДк±ИФц·щЅ«ґп2850Нт¶ЦЈ¬ХвЅ«ГЦІ№ИҐДкДПГАєН±±ГАјхІъФміЙµДИ±їЪЎЈ

ЎЎЎЎДПГА»ъ№№Ф¤Ів·ЅГжЈ¬°НОчЕ©ТµІїConabФ¤Ів°НОчґу¶№ІъБїФці¤21µЅ25%Ј¬ґп8010-8280Нт¶ЦЎЈФ¤Ів°НОчґу¶№Гж»эДк±ИЅ«Фці¤5.5%µЅ9.1%ЎЈ SafrasФ¤Ів°НОчґу¶№ІъБїЅ«ґпґґјНВјµД8250Нт¶ЦЎЈUSDAІОФЮФ¤Ів°ўёщНўґу¶№ІъБїЅ«ґп5500Нт¶ЦЈ¬ёЯУЪґЛЗ°Ф¤ІвµД5200Нт¶ЦЎЈ°ўёщНўЕ©ТµІїФ¤Івґу¶№ІъБїЅ«ґп5500µЅ6000Нт¶ЦЈ¬ЛўРВ2009/10Дк¶ИґґПВµДЗ°ЖЪАъК·јНВј5270Нт¶ЦЎЈФ¤Ів±ѕДк¶И°ўёщНўґу¶№ІҐЦЦГж»эУРНыґпµЅґґјНВјµД1970Нт№«ЗкЈ¬±ИЙПДкФці¤4.5%ЎЈ

ЎЎЎЎ(3)№ъДЪРиЗуІ»ХсївґжјУґу ЖЙУНґу·щПВґм

ЎЎЎЎ10ФВ·ЭТФАґ№ъДЪПЦ»хЖЙУНјЫёсёъЕМґу·щПВґмЎЈЅШЦБ10ФВД©СШєЈУНі§¶№ЖЙ±ЁјЫИ«ПЯµшЦБ4000ФЄ/¶ЦТФПВЈ¬±ЁјЫјЇЦРФЪ3900-3980ФЄ/¶ЦЈ¬ѕЦІїФВД©З°µшЦБ3900ФЄ/¶ЦТФПВЈ¬ЅПі¤јЩЗ°ПВµш200-300ФЄ/¶ЦЈ¬ЅП9ФВіхёЯµг»Шґм500-600ФЄ/¶ЦЎЈГА¶№ИхКРХ𵴡ў№ъДЪєуЖЪЅшїЪґу¶№Бї»ЦёґФцјУµјЦВУНі§ївґжєНіц»хС№Б¦јУґуЎў№ъДЪЛЗБПРиЗуіЦРшµНГФНПАЫ№ъДЪЖЙјЫО¬іЦИхКЖЎЈ

ЎЎЎЎі¤јЩєуРуЗЭСшЦіІ№Аё»эј«РФІ»ёЯТЦЦЖІЙ№є»эј«РФЈ¬ґу¶аЛжУГЛжВтЎЈБнЖшОВПВЅµЛ®ІъСшЦіЛЗБПРиЗуПВЅµЎЈ 10ФВ·ЭТФАґЛЗБППы·СјѕЅЪРФµНГФЈ¬ЛЗБППъБїЅП9ФВПВЅµЎЈ ¶шЛжЧЕЅЪИХПы·СНъјѕЅбКшЈ¬ЦнИвјЫёс»тјМРшіРС№Ј¬ЛЗБПЖуТµ±ё»хРДМ¬УъјУЅчЙчЈ¬Мб»хЅЪЧаГчПФЖ«µНЎЈРиЗуіЦРшµНГФЗйїцПВІї·ЦУНі§іцПЦХНївПЦПуЎЈУНі§ХыМеТФС№јЫіцОЄЦчЎЈ

ЎЎЎЎНј±н3ЈєЙъЦнЦнИвјЫёсЅЪєуФЩґОЧЯИх

ЎЎЎЎЧКБПАґФґЈє№вЖЪСРѕїЛщ

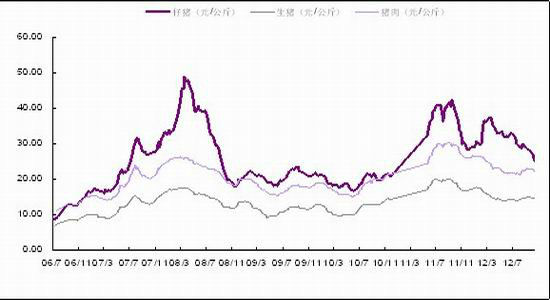

ЎЎЎЎєк№Ы»·ѕіАыїХФУНґу·щПВґмЎўГАЕМИхКЖХ𵴡ўВнЕМЧШУН±©µшЎў№ъДЪНвУНЦ¬ївґжёЯЖуј°КіУГУНµчїШХюІЯµЈУЗСУРшЎўРВјѕІЛУНЙПКРЎў№ъґўУНЦ¬УНБПИлКРС№ЦЖ¶№УНјЫёсЈ¬10ФВ·ЭТФАґ№ъДЪ¶№УНПЦ»хјЫёсёъЕМПВґмЎЈЅШЦБ10ФВД©СШєЈЦчТЄёЫїЪТ»ј¶¶№УН±ЁјЫТСѕ»ШВдЦБ9000ФЄ/¶ЦёЅЅьЈ¬ЛДј¶¶№УНјЫёсЖХ±йµшЦБ9000ФЄ/¶ЦТФПВЎЈ10ФВ·ЭТФАґ№ъДЪЦчТЄёЫїЪµШЗш¶№УНИХіц»хБїТСѕґУЅЪєуµД10000¶ЦТФЙП»ШВдЦБДїЗ°µД4000¶ЦЧуУТЈ¬ЦХ¶ЛИлКРТвФёіЦРш±ЈіЦПа¶ФЅчЙчЈ¬№ъДЪГіТЧЙМ№ЫНыРДАнТІЅПЦШЎЈЛдИ»ЛДјѕ¶ИЧШУН№ґ¶Т±ИАэПВЅµМбХс¶№УНПы·СФ¤ЖЪФцјУЈ¬µ«ґУКРіЎ·ґАЎЗйїцїґЈ¬РиЗуФЭК±ИФОґУРФцјУјЈПуЈ¬УНі§ИФґ¦УЪСПЦШїчЛрА§ѕіЎЈ

ЎЎЎЎНј±н4Ўў№ъДЪЖЙУНПЦ»хјЫёсёъЕМґуµш

ЎЎЎЎЧКБПАґФґЈєЕ©ТµІї №вЖЪСРѕїЛщ

ЎЎЎЎИэЎўєуЖЪ»щ±ѕГж№ШЧўЅ№µг·ЦОц

ЎЎЎЎ1ЎўДПГАМмЖшіґЧчЅ«КЗЛДјѕ¶ИД©іґЧчЅ№µг

ЎЎЎЎЅшИл11ФВ·ЭДПГАМмЖшЅ«іЙОЄКРіЎіґЧчЅ№µгЎЈДПГАІҐЦЦіхЖЪМмЖшєНІҐЦЦЅш¶ИХыМеБјєГЈ¬µ«8ФВ·ЭТФАґ°ўёщНўєН°НОчДПІїіЦРш±©·зУкМмЖшФміЙµДєйАФМмЖшТэ·ўДПГАґу¶№Гж»эєНІъБїїЙДЬ»бµНУЪФ¤ЖЪµДµЈУЗЎЈЅШЦБ10ФВД©°НОчґу¶№ІҐЦЦНкіЙ28%Ј¬µНУЪИҐДкН¬ЖЪµД41%ЎЈ°ўёщНўґу¶№ІҐЦЦНкіЙ3.6%Ј¬Дк±ИН¬ЖЪВдєу9%ЎЈ°НОчЕ©ТµѕјГС§јТіЖ±©УкїЙДЬµјЦВ°ўёщНўУсГЧІъБїЛрК§20%ЎЈ8ФВ·ЭТФАґ±©УкПЇѕнБЛ°ўёщНўЕ©ТµІъЗшЈ¬µјЦВРн¶аµШЗш·ўЙъєйАФЈ¬Ф¤Ів°ўёщНўУсГЧІъБїїЙДЬјхЙЩФј20%ЦБ2240Нт¶ЦЎЈґу¶№ІҐЦЦТІКЬЅµУкУ°ПмСУіЩЈ¬Ф¤јЖґу¶№ІъБїїЙДЬ»бЅПґЛЗ°Ф¤ІвјхЙЩ10%ЦБФј5000Нт¶ЦЎЈУНКАЅз10ФВД©±ЁёжТІ±нКѕЅµУкСУРшЅ«ТЦЦЖ°НОчєН°ўёщНўЦЦЦІГж»эЈ¬Ф¤јЖ2013ДкДПГА·бІъµДїЙДЬРФЅµµНЎЈ

ЎЎЎЎАъК·ЗйїцїґЈ¬НЁіЈДПГАМмЖшіґЧчФЪЛДјѕ¶ИЦРєуЖЪХ№їЄЎЈДПГАМмЖшКЗДЬ·сНЖ¶ЇГА¶№іцПЦН»ЖЖРФРРЗйµД№ШјьТтЛШЈЎєуЖЪДПГАМмЖшТ»µ©іцПЦОКМвЈ¬И«Зт№©У¦Ѕ«јМРшО¬іЦЅфХЕѕЦГжЎЈ№ШЧў°ўёщНўєйАФКЗ·сСУРшЎў°НОчЦР±±ІїКЗ·сСУРшёЙФпТФј°єуЖЪ¶т¶ыДбЕµМмЖшµДЗїИхіМ¶ИЎЈ

ЎЎЎЎ2ЎўЦР№ъОґАґІЙ№єРиЗуј°ГА¶№іцїЪПъКЫЅш¶И

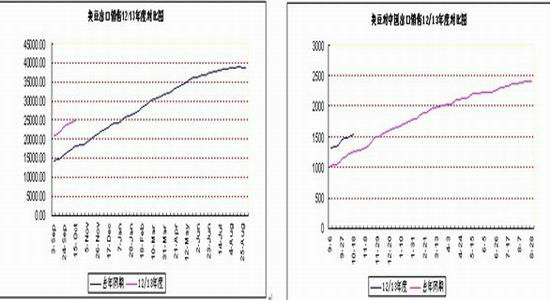

ЎЎЎЎЅшИл12/13Дк¶ИТФАґГА¶№іцїЪИФ±ЈіЦЗїѕўЈ¬ЦР№ъІЙ№є±ЈіЦ»оФѕЎЈЅШЦБ10ФВ26ИХГА¶№АЫјЖіцїЪ2575.52¶ЦЈ¬ИҐДкН¬ЖЪ1808.46Нт¶ЦЈ¬Дк±ИФц27%ТФЙПЈ¬НкіЙUSDAФ¤ІвДк¶ИДї±к3440Нт¶ЦµД70%ТФЙПЎЈН¬ЖЪЦР№ъАЫјЖІЙ№єГА¶№1572.35Нт¶ЦЈ¬Дк±ИФцјУЅь20%ЎЈХэіЈЗйїцПВ11ФВЦБґОДк3-5ФВЦР№ъЅ«ЦчТЄІЙ№єГА¶№ЎЈ№ъјТБёУНРЕПўЦРРДЧоРВФ¤Ів10ФВЅшїЪґу¶№350Нт¶ЦЈ¬11ФВЅшїЪЅ«ЕКЙэµЅ520Нт¶ЦЎЈИ«Дкґу¶№ЅшїЪЅ«ґпµЅ5750Нт¶ЦЎЈ

ЎЎЎЎЛдИ»ЅьЖЪЖЪјЫґу·щПВґмРиЗуТтЛШМбХсУРПЮЈ¬µ«ЦР№ъЅшїЪРиЗу±ЈіЦОИ¶ЁФці¤Ѕ«јМРшМбХсГА¶№іцїЪПъКЫЅш¶ИЈ¬РиЗуФцјУИФЅ«МṩГАЕМЗ±ФЪАы¶аЦ§іЦЎЈ

ЎЎЎЎНј±н5ЎўГА¶№іцїЪПъКЫ±ЈіЦЗїѕў ЦР№ъІЙ№є»эј«

ЎЎЎЎЧКБПАґФґЈє№вЖЪСРѕїЛщ

ЎЎЎЎ3Ўў№ъІъ¶№ёЕДоіґЧчМṩ№ъДЪґу¶№ЖЪјЫЅПЗїЦ§іЦ

ЎЎЎЎ(1)єЪБъЅґу¶№ЦЦЦІГж»эБ¬РшЛхјх

ЎЎЎЎЕ©ТµІїНіјЖЅсДкґу¶№ЦЦЦІГж»эЅцОЄ8682НтД¶Ј¬ЅПИҐДкПВЅµ13.8%ЎЈґу¶№µҐІъОЄ112.9№«Ѕп/Д¶Ј¬ЅПИҐДкПВЅµ5.3%ЎЈєЪБъЅґу¶№Р»бФ¤ІвЅсДкєЪБъЅґу¶№ІъБїІ»µЅ400Нт¶ЦЈ¬±ИИҐДкµД540Нт¶ЦјхЙЩФј30%ЎЈ№ъјТБёУНРЕПўЦРРДЧоРВФ¤јЖґу¶№ІъБїЅцОЄ1280Нт¶ЦЈ¬Н¬±ИЅµ·щі¬№э10%ЎЈЕ©ТµІїФ¤ІвЅцОЄ980Нт¶ЦЈ¬Дк±ИЅµ18.3%Ј¬ґґ3ДкЧоµНЎЈ

ЎЎЎЎ(2)ЦЦЦІіЙ±ѕМбёЯ Е©ГсјЫёсРДАнФ¤ЖЪФцЗї

ЎЎЎЎ9ФВєЪБъЅїЄіУКХ№єјЫОЄ2.2ФЄ/ЅпЈ¬ТФґЛјЫёс№АЛгЈ¬ґу¶№µДЦЦЦІКХТжТАИ»ВдєуУЪУсГЧЎўЛ®µѕµИЧчОпЈ¬ТСѕУ°ПмБЛЕ©»§іцК۴󶹵Ļэј«РФЎЈДїЗ°ІъЗшКХ№єјЫ2.25ЎЄ2.3ФЄ/ЅпЈ¬¶шРДАнФ¤ЖЪјЫО»ЙхЦБґпµЅ2.5ФЄ/ЅпЎЈИз№ыґу¶№јЫёсјМРшЅµµНЈ¬Е©»§їЙДЬ»бІъЙъП§КЫРДАнЈ¬ЅмК±Ј¬КРіЎЙПїЙ№©іцК۵Ĵ󶹼хЙЩЈ¬ПЦ»хКРіЎЅ«ЅшТ»ІЅЧЯЗїІўМбХсЖЪјЫЎЈ

ЎЎЎЎ(3)Б¬РшКХґў ґу¶№КХґўјЫФ¤ЖЪјМРшМбёЯ

ЎЎЎЎ2008ДкїЄКјБЩК±КХґўХюІЯЈ¬Ф¤јЖЅсДкИФЅ«СУРшКХґўХюІЯЎЈИфТФИҐДкјЫёсФцЛЩєНЗ°БЅДкФц·щОЄ»щґЎ№АЛгЈ¬Ф¤јЖЅсДкґу¶№µДКХґўјЫёсЅ«ФЪ2.2-2.3ФЄ/ЅпЎЈЅсДк№ъјТРВґу¶№НРКРКХ№єХюІЯ»№ОґіцМЁЈ¬Па№ШІїОЇХэФЪ¶«±±їјІмКРіЎЈ¬№АјЖїјІм№эєуНРКРКХ№єјЫёсѕНДЬіцМЁЎЈ

ЎЎЎЎ10ФВ·ЭТФАґ№ъјТБЩґў¶№ЕДВфјЫёсЙПµчТІ°µКѕЅсДкКХґўјЫЅ«МбёЯЎЈ10ФВ11ИХЕДВфіЙЅ»ВКПВЅµЦБ56.17%ЎЈ10ФВ24ИХЕДВфіЙЅ»ВКЅцОЄ9.85%ЎЈ2010Дкґу¶№ЖрЕДјЫМбёЯЦБ4500ФЄ/¶ЦЈ¬јУЙПёчПо·СУГјЖЛгєуµДіЙ±ѕФЪ4700ФЄ/¶ЦЦ®ЙПЎЈЕДВфјЫУлЅшїЪ¶№·ЦПъјЫёсПаµ±ЎўУНі§СПЦШїчЛрµИТЦЦЖУНі§ІОУлЕДВфИИЗйЎЈµ«КЗЈ¬РиТЄЧўТвµДКЗЈ¬ЛдИ»іЙЅ»ВКПВЅµЈ¬µ«ЛжЧЕ2009Дкґу¶№ЕДВфНк±ПБЩґўґу¶№ївґжґу·щПВЅµЈ¬ХвЅ«µјЦВ№ъјТєуЖЪµчїШДЬБ¦ПВЅµЎЈБнХюё®МбёЯЖрЕДјЫТІ°µКѕЅсДкРВ¶№КХґўјЫУРНыјМРшМбёЯЎЈ

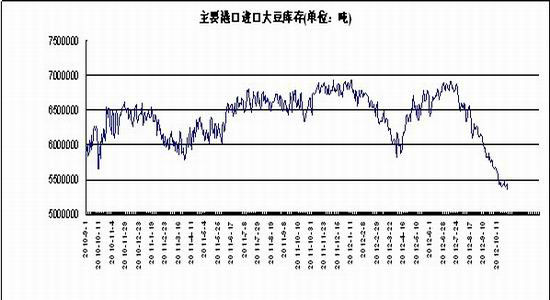

ЎЎЎЎ(4)ёЫїЪґу¶№ївґжПВЅµ №©У¦С№Б¦»єЅв

ЎЎЎЎЧчОЄ·ґУіС№ХҐРиЗуЦё±кµДґу¶№ёЫїЪївґжЈ¬ЧФ7ФВЦРС®ТФАґѕНґ¦УЪПВЅµНЁµАЈ¬ДїЗ°ТСЅµЦБ540Нт¶ЦЧуУТЈ¬Ѕµ·щЅь155Нт¶ЦЎЈ№ъґўївґжПВЅµј°ёЫїЪївґжС№Б¦µДКН·ЕПФКѕ№ъДЪИҐївґж»Ї»єВэЅшРРЦРЎЈ

ЎЎЎЎНј±н6ЈєЦР№ъЦчТЄёЫїЪЅшїЪґу¶№ївґжІ»¶ППВЅµ

ЎЎЎЎЧКБПАґФґЈє№вЖЪСРѕїЛщ

ЎЎЎЎ4ЎўЛДјѕ¶ИєуЖЪЛЗБПєН¶№УНРиЗуЗчНъ№ШЧўРиЗуЦ§іЕ

ЎЎЎЎ(1)ЛДјѕ¶ИКЗґ«НіЛЗБППы·СНъјѕЈ¬ЦнБППы·СЗїУЪЗЭБППы·СЎЈЛДјѕ¶И¶№ЖЙС№ХҐПы·СФці¤З±Б¦јУґуЎЈ¶шЛДјѕ¶И¶№УНјѕЅЪРФРиЗуЗчЗїТІЅ«К№ИҐївґж»ЇЅшіМјМРш»єВэХ№їЄЎЈ

ЎЎЎЎ(2)№ъДЪФУЖЙјхІъЎўDDGSЅшїЪБїґу·щПВЅµЎў№ъІъDDGS№©У¦І»ЧгТФј°РВВуККїЪРФІоЎўіВВу№©У¦І»ЧгµИЅ«Мṩ¶№ЖЙЗ±ФЪЦ§іЕЎЈ

ЎЎЎЎ(3)УсГЧ¶№ЖЙјЫёсґу·щПВµшєуТ»Р©ЛЗБПЖуТµЛЗБПЕд·ЅЦРМбёЯУсГЧєН¶№ЖЙЛЗБПМнјУБїЎЈ

ЎЎЎЎ(4)іЙ±ѕТтЛШј°С№ХҐСПЦШїчЛрµДЗ±ФЪЦ§іЕЈєГАНе12ФВґ¬ЖЪґу¶№АнВЫіЙ±ѕФј4800ФЄ/¶ЦЈ¬ЛДј¶¶№УНјЫёс°ґ8950ФЄјЖЛгЈ¬¶№ЖЙАнВЫіЙ±ѕФЪ4150ФЄ/¶ЦТФЙПЎЈ¶ш°ґґЛјЫёсјЖЛгЈ¬ґу¶аУНі§С№ХҐїчЛрЖХ±йґп200ФЄ/¶ЦТФЙПЎЈ

ЎЎЎЎИэЎўРРЗйХ№Ныј°ІЩЧчЅЁТй

ЎЎЎЎ№ъДЪНⶹАаЖЪјЫЧФ9ФВіхґу·щПВґмєуіцПЦґҐµЧ·ґµЇРРЗйЈ¬µ«КЬГА¶№ИФґ¦УЪИхКЖЗшјдХрµґС°µЧРРЗйЦРЈ¬№ъДЪЖЙУНКРіЎ9ФВ·ЭТФАґµДПВРРЗчКЖИФОґ·ўЙъ±д»ЇЈ¬ВнЕМЧШУНµшКЖСУРшЎўФУНПВґмј°№ъДЪївґжС№Б¦ЕУґу»щ±ѕГжЖ«їХС№ЦЖ¶№УНЖЪјЫЧоОЄЖЈИнЎЈ¶ш№ъІъ¶№ёЕДоіґЧчј°КХґўХюІЯФ¤ЖЪМбХс№ъДЪґу¶№ЖЪјЫЧЯКЖПФЗїЎЈФ¤јЖКХґўХюІЯіцМЁЗ°№ъДЪґу¶№ЖЪјЫ»т±ЈіЦПа¶ФјбН¦Ј¬µ«ЦчБ¦1305ФЪХыКэ№ШїЪј°З°ёЯЅ«УцЗїЧиБ¦ЎЈ1305ЖЙУНЖЪјЫИФЅ«ёъЛжНвЕМј°ЦЬ±ЯКРіЎО¬іЦХрµґЖ«їХЛјВ·ЎЈІЩЧчЙПЅЁТй¶МЖЪО¬іЦХрµґЖ«їХЛјВ·ІўµИґэРВ·ЅПтЦёТэЎЈЦШµг№ШЧўДПГАІҐЦЦМмЖшЎў№ъДЪКХґўХюІЯЎўУНі§ПъКЫІЯВФµчХыЎў№ъДЪНвРиЗу±д»Їј°ЅьЖЪ№ъДЪНвєк№ЫѕјГЎўХюІЯѕЦКЖ±д»Ї¶ФХыМеЙМЖ·КРіЎµДУ°ПмЎЈ

ЎЎЎЎ№вґуЖЪ»хЕ©ІъЖ·СР·ўНЕ¶У

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·°ЧЅрНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ