ҪрИрЖЪ»хЈә¶№Т»ҫЯұёЦРіӨПЯјЫЦөН¶ЧК»ъ»б

ЎЎЎЎТ»Ўў өұЗ°ј°Ф¶ЖЪҙ󶹹©ЗуЖҪәв·ЦОц

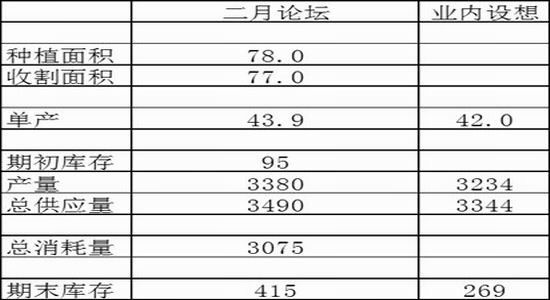

ЎЎЎЎёщҫЭUSDA 10ФВұЁёжЧоРВФӨјЖЈ¬2012/13Дк¶ИГА¶№ЖЪД©ҝвҙжҪ«ҪөЦБ1.30ТЪЖСКҪ¶ъЈ¬Ф¶өНУЪЙПДк¶ИөД1.69ТЪЖСКҪ¶ъәНТөДЪ№«ИПөД1.50ТЪЖСКҪ¶ъөД№©ЗуЖҪәвҪфХЕ·ЦҪзПЯЎЈјҙұгИзҙЛЈ¬ОТГЗИПОӘUSDAИФИ»СПЦШөН№АБЛГА¶№РиЗуәНЖЪД©ҝвҙжЎЈХжКөөДГА¶№№©РиЖҪәвұнЈ¬РиТӘФЪ9ФВЦБГчДк2ФВЖЪјдЈ¬Пчјхі¬№э10%өДОч°лЗтҙу¶№РиЗуЈ¬ІЕДЬЧоөНПЮ¶ИөШГгБҰО¬іЦ№©РиЖҪәвЎЈ¶шөұЗ°USDAНЁ№эЦч№ЫөДІ»¶ПөШПВөчЛщОҪөДЎ°ұн№ЫРиЗуЎұІЕөГТФО¬іЦөұЗ°1.30ТЪЖСКҪ¶ъөДҪбЧӘҝвҙжФӨ№АЎЈОӘҙЛЈ¬Гж¶ФЧЕј«өНөДҪбЧӘҝвҙжЈ¬КРіЎРиТӘөИҙэГчДк¶юјҫ¶ИДПГАҙ󶹷бІъІЕДЬ»әҪвөұЗ°өД№©ЗуҪфХЕЧҙҝцЎЈө«јҙұгГчДкДПГАІъБҝҙу·щ·ҙөҜ3000Нт¶ЦТФЙПЈ¬ёЫҝЪФЛБҰөДПЮЦЖЦХҪ«өјЦВОЮ·ЁҪ«ҫЮБҝ¶©өҘј°КұЖфФЛј°ФЛөЦөҪКАҪзёчөШЈ¬ҙУ¶шФміЙИ«Зтҙу¶№ҝвҙж·ЦІјіцПЦДПГАідФЈ¶шГА№ъҪфИұөДј«¶ИК§әвөДЗйҝцЎЈГчДкҙәЎўПДјҫCBOTҪ«ГжБЩҝХЗ°өДҙу¶№Ҫ»ёоҝвҙж¶МИұөДҫҪҫіЈ¬Хв»тҪ«ЗұФЪРФөјЦВCBOTҙу¶№КРіЎЙПСЭ¶аұЖҝХРРЗйЎЈ

ЎЎЎЎНј1Јә2012/13Дк¶ИГА¶№№©РиЖҪәвФӨІв

ЎЎЎЎ(өҘО»Јә°ЩНтУўД¶Ўў°ЩНтЖСКҪ¶ъ)

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЈ¬ҪрИрЖЪ»х

ЎЎЎЎ¶ФУЪ2013/14Дк¶ИЈ¬ОТГЗҝҙөҪөДКЗТ»ХЕҪШИ»І»Н¬өД№©РиЖҪәвұнЎЈ»щУЪРВЧчГж»эөДА©ХЕј°ХэіЈөДМмЖшјЩЙиЈ¬ГА№ъЕ©ТөІҝФЪГчДк¶юФВХ№НыВЫМіҪ«ҝЙДЬ·ўІјПФЦш·ҙөҜөД2013/14ҙу¶№ҪбЧӘҝвҙжКэҫЭЎЈИз№ыСШУГInformaГж»эФӨ№А(8000НтУўД¶)Ј¬ОТГЗФӨ№АРВ¶№ҪбЧӘҝвҙжҪ«ФЪ4.15ТЪЖСКҪ¶ъЧуУТ»тёь¶аЎЈInformaЧоРВФӨЖЪ2013/14Дк¶ИИ«Зтҙ󶹲ъБҝҪ«УЙ2.64ТЪ¶Цјұҫз·ҙөҜЦБ2.82ТЪ¶ЦЈ¬МбХсИ«Зтҙу¶№ЖЪД©ҝвҙжҪ«УЙ5700Нт¶ЦПФЦш·ҙөҜЦБ6900Нт¶ЦЎЈТтҙЛёщҫЭАъК·ҫӯСйЈ¬ФЪҪшИлГчДкЗпјҫ№эіМЦРЈ¬ГА¶№ЖЪјЫҝЙДЬөшЦБ900-1100ГА·Ц/ЖСКҪ¶ъЗшјдЈ¬»тХЯёьөНЎЈТтҙЛЈ¬ОТГЗИПОӘГчДкПВ°лДкҪ«ҝЙДЬіЙОӘҙу¶№КРіЎКөПЦЕЈРЬҪ»МжөДТ»ёцЦШТӘөДЧӘХЫДк·ЭЎЈ

ЎЎЎЎНј2Јә2013/14Дк¶ИГА¶№№©РиЖҪәвФӨІв

ЎЎЎЎ(өҘО»Јә°ЩНтУўД¶Ўў°ЩНтЖСКҪ¶ъ)

ЎЎЎЎКэҫЭАҙФҙЈәFCStoneЈ¬ҪрИрЖЪ»х

ЎЎЎЎ№ъДЪҙу¶№КРіЎН¬СщГжБЩ№©РиҪфХЕҫЦГжЎЈҫЭМмПВБёІЦНшЧоРВФӨјЖЈ¬2012/13Дк¶И№ъДЪҙу¶№ЖЪД©ҝвҙжҪ«ПВҪөЦБ1243Нт¶ЦЈ¬Ф¶өНУЪЙПДк¶ИөД1422Нт¶ЦЈ¬ҝвҙжПы·СұИУЙ19.78%ПВҪөЦБ16.73%ЎЈ2012/13Дк¶И№ъДЪҙ󶹹©РиЗчҪфөДЦчТӘФӯТтЈ¬Т»КЗҙу¶№С№ХҘУГБҝЛжЧЕҪсДкФЪҪЁРВФцІъДЬ584Нт¶ЦөДН¶Іъ¶шјМРшН¬ұИФціӨ5.1%Ј¬ФӨјЖҙпөҪ6400Нт¶ЦЈ¬¶юКЗ№ъІъҙу¶№ТтЦЦЦІГж»эұ»УсГЧј·Хј¶шіцПЦҙу·щјхІъ8.4%Ј¬ФӨјЖІъБҝОӘ1200Нт¶ЦЎЈ¶ш№ъјТБёУНРЕПўЦРРД10ФВ·ЭФӨјЖ№ъІъҙу¶№ЦЦЦІГж»эОӘ675Нт№«ЗкЈ¬ҪПЙПДкҪПЙЩ14.43%Ј¬ІъБҝФӨјЖОӘ1280Нт¶ЦЈ¬ҪПЙПДкјхЙЩ11.63%ЎЈ

ЎЎЎЎНј3Јә№ъДЪҙ󶹹©РиЖҪәвФӨІв

ЎЎЎЎКэҫЭАҙФҙЈәМмПВБёІЦЈ¬ҪрИрЖЪ»х

ЎЎЎЎ¶юЎўҪсДк№ъІъҙу¶№ЦЦЦІіЙұҫј°КХТж·ЦОц

ЎЎЎЎ¶ФУЪ¶№Т»¶шСФЈ¬№ъІъҙу¶№өДіЙұҫТтЛШКЗОТГЗ»щұҫГж·ЦОцөДЦШөгЎЈ

ЎЎЎЎЦЦЦІГж»э·ҪГжЈ¬ОТГЗ¶«ұұҝјІмөчСРКұ·ўПЦЈ¬ҪсДкҙу¶№ҙ«НіөДЦчІъЗшәЪБъҪӯУЙҙ󶹸ДЦЦУсГЧөДПЦПуҪПОӘЖХұйЎЈХвЦчТӘКЗТтОӘјјКхёпГьФміЙөДЎЈИҘДкТФАҙәЪБъҪӯТэҪшБЛөВ№ъСР·ўөДЎ°өВГАСЗЎұУсГЧРВЖ·ЦЦЈ¬ёГЖ·ЦЦПөФУҪ»Ж·ЦЦЈ¬ҝЙТФККУҰәЪБъҪӯУИЖдКЗұұІҝёЯә®өШЗшөДЙъіӨМхјюЈ¬ІўЗТІъБҝҪПёЯЎЈјјКхёпГьТСҫӯК№өГәЪБъҪӯөДЦЦЦІҪб№№ЗДИ»·ўЙъЧЕёщұҫРФөДұд»ҜЈ¬ҙу¶№ЦЦЦІГж»эҙуБҝұ»УсГЧЛщј·ХјЎЈҫЭөчСРұЁёжПФКҫЈ¬әЪБъҪӯҪсДкҙу¶№ЦЦЦІГж»эҪПИҘДкПВҪөҪь30%Ј¬јӘБЦПВҪөҪь50%Ј¬ДЪГЙ№ЕПВҪөҪь11%Ј¬»Әұұ»Ж»ҙөШЗшПВҪөҪь11%ЎЈ

ЎЎЎЎөҘІъ·ҪГжЈ¬өчСРұЁёжПФКҫЈ¬ҪсДкәЪБъҪӯҙу¶№өҘІъРЎ·щПВҪөЈ¬ЦчТӘКЗУЙУЪұұ·Ҫҙу¶№ФвУцҙәІҘёЙәөЎў№аҪ¬ЖЪҪөУкҪПЙЩЎўКХёоЖЪУкС©МмФц¶аөИ¶сБУМмЖшУ°ПмЎЈБнНвҙу¶№ЦчТӘКЗҝҝМмКХіЙЈ¬Ж·ЦЦГ»УРёДБјЈ¬өҘІъ»щұҫФЪ200-300Ҫп/Д¶ҫУ¶аЎЈҫНҫЯМеөШЗшЗйҝц¶шСФЈ¬ОчІҝЦчІъЗшЛЙДЫЖҪФӯөШЗшіцПЦІҝ·Цҙу¶№ЦІЦкө№·ьЈ¬ҙ󶹶№јФҪУҙҘөШГжЈ¬јУЙПәуЖЪУкЛ®өДІ»¶ПЗЦП®Ј¬РОіЙЎ°әЪЖЁ№Й¶№ЎұЈ¬ҙу¶№ө°°ЧұдРФІъЙъГ№ұдҙУ¶шЖ·ЦКУРЛщПВҪөЈ¬ө«ХыМеЙПҙ󶹳ӨКЖҪПәГЈ¬ФӨјЖөҘІъЛ®ЖҪОӘ·бДкВФЗ·ЎЈЦРЎў¶«ІҝЦчІъЗшИэҪӯЖҪФӯөШЗшәННкҙпЙҪДПВҙөШЗшҙу¶№ХыМеЙъіӨХэіЈЈ¬ө«¶аКэөШЗшіцПЦө№·ьЗТө№·ьәуҪөУкҪПОӘЖө·ұЎЈәуЖЪҝЙДЬГжБЩЧЕМбЗ°НЈЦ№ЙъіӨ·ўУэІ»ЧгЎўІЎіжәҰФц¶аөИУ°ПмЈ¬ТФј°КХёоА§ДСФміЙөДЦұҪУЛрәДЎЈІ»№эЈ¬¶«ІҝөШЗшХыМеХјәЪБъҪӯИ«Іҝҙ󶹲ъБҝөДИЁЦШІ»ј°15%Ј¬¶ФИ«КЎУ°ПмПа¶ФУРПЮЎЈ

ЎЎЎЎЦЦЦІіЙұҫ·ҪГжЈ¬өчСРұЁёжПФКҫЈ¬ҪсДкәЪБъҪӯҙу¶№Гҝ№«ЗкЦЦЦІіЙұҫ№АјЖОӘ6655ФӘЧуУТЈ¬ҪПЙПДкФціӨ5.2%ЎЈЖдЦРЦЦЧУЙПХЗ25%ЧуУТЈ¬»Ҝ·КЙПХЗ10%ЧуУТЈ¬ИЛ№ӨіЙұҫЙПХЗ27%ЧуУТ(ЧўТвЈәө№·ьөШЗшҙу¶№УЙУЪәЬДС»ъРө»ҜКХёоЈ¬РиТӘФцјУёь¶аИЛ№ӨіЙұҫ)Ј¬ЧвөШіЙұҫҪПИҘДкіЦЖҪЈ»¶шХюё®І№Мщ(ЦұІ№+ЧЫәП+Е©»ъУГУН)ОӘГҝ№«Зк1150ФӘЈ¬ҪПИҘДкМбёЯ21%ЎЈ

ЎЎЎЎЦЦЦІКХТж·ҪГжЈ¬өчСРұЁёжПФКҫЈ¬Иф°ҙөҘІъ2.5¶Ц/№«Зк(јҙЈә333Ҫп/Д¶)Ј¬ҙәјҫВфБёёЯ·еКұөДјЫёс4000ФӘ/¶Ц(јҙЈә2ФӘ/Ҫп)ҪшРРҙЦВФјЖЛгЈ¬ҪсДкәЪБъҪӯҙу¶№Гҝ№«ЗкЦЦЦІКХТжОӘ3345

ЎЎЎЎФӘЧуУТЈ¬ҪПЙПДкПВҪө8.9%ЎЈОТГЗҪ«№ъДЪҙу¶№УлЖдЛыИэҙу№ИОпЖ·ЦЦЎӘЎӘУсГЧЎўЛ®өҫәНРЎВуЧцТ»ёцәбПтұИҪПЈ¬ҝЙТФҝҙөҪЈ¬ҫЎ№ЬҪьР©Дкҙу¶№ЦЦЦІіЙұҫЦрДкЕКЙэЈ¬ө«ИФИ»КЗЛДёцЖ·ЦЦЦРЦЦЦІіЙұҫЧоөНөДЎЈө«ОӘәОЕ©ГсХвР©ДкІ»Ж«әГҙу·¶О§ЦЦЦІҙу¶№ДШЈҝФӯТтҫНФЪУЪҙу¶№Па¶ФЦЦЦІКХТжЦрДкПВҪөЈ¬ҙУПЦФЪАҙҝҙИФКЗЛДёцЖ·ЦЦЦРЦЦЦІКХТжЧоөНөДЎЈ

ЎЎЎЎНј4Јә№ъДЪЦчТӘЧчОпЦЦЦІіЙұҫУлКХТжұИҪП

ЎЎЎЎКэҫЭАҙФҙЈәІјИрҝЛЧЙСҜЈ¬ҪрИрЖЪ»х

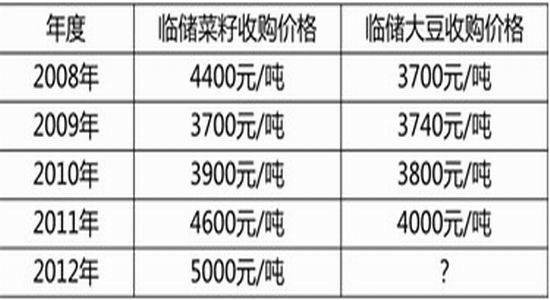

ЎЎЎЎИэЎўөұЗ°№ъҙўЕДВф·ЦОцУлКХҙўХюІЯФӨЖЪ

ЎЎЎЎҙу¶№КРіЎБнТ»ёц№ШЧўЦШөгКЗХюІЯТтЛШЎЈКЧПИКЗ№ъҙўЕДВфөДХюІЯЈ¬өұЗ°ЦҙРРБҪЦЬТ»ҙОөДБЩҙўҙу¶№ЕДВфХюІЯЎЈНіјЖПФКҫЈ¬2012ДкЦБҪс№ъјТБЩҙўҙу¶№ТСАЫјЖіЙҪ»369.27Нт¶ЦЈ¬ЖдЦРЈ¬2008ДкБЩҙўТЖҝвј°¶«ұұҙу¶№АЫјЖіЙҪ»115.67Нт¶ЦЈ¬2009ДкІъ¶«ұұҙ󶹳ЙҪ»248.54Нт¶ЦЎЈҙУ10ФВ11ИХЖрЈ¬2010ДкІъҙу¶№ҝӘКјҪшИлЕДВфКРіЎЎЈҪШЦБ10ФВ25ИХЈ¬2010ДкІъҙу¶№КөјКіЙҪ»5.05Нт¶ЦЎЈУЙУЪ2010ДкІъҙу¶№ЖрЕДјЫ4500ФӘ/¶ЦЈ¬ҪП2009Дкҙу¶№ҙу·щМбЙэ550ФӘ/¶ЦЈ¬јУЙПЛ®·ЦЙэЛ®ј°іцҝвЎўФЛКдөИЖдЛы·СУГЈ¬ЖдІЙ№әіЙұҫҪ«ФЪ4700ФӘ/¶ЦТФЙПЈ¬ТСҫӯГчПФёЯУЪДҝЗ°әЪБъҪӯөШЗшҙу¶№КХ№әјЫёсЈ¬ТтҙЛјЫёсУЕКЖТСНкИ«ПыК§Ј¬ҙУ¶шФміЙіЙҪ»ВКЖ«өНЎЈЧоҪьТ»ҙОјЖ»®ПъКЫ39.80Нт¶ЦЈ¬КөјКіЙҪ»3.92Нт¶ЦЈ¬іЙҪ»ВКҪцОӘ9.85%Ј¬НкИ«ҝҙІ»өҪЦ®З°ДЗЦЦИ«ІҝіЙҪ»өД»рұ¬іЎГжЎЈ

ЎЎЎЎЖдҙОКЗКХҙўХюІЯЈ¬ХвКЗөұЗ°КРіЎ№ШЧўөДҪ№өгЎЈөчСРұЁёжПФКҫЈ¬ҪсДкУЙУЪ¶«ұұ·зФЦЎўіжФЦөИЧФИ»ФЦәҰҪП¶аЈ¬јУЙПҙ󶹲ъБҝҪПНщДкјхЙЩЈ¬Е©ГсКЫБёөДРДАнјЫО»ЖХұйҪПёЯЈ¬ЦБЙЩФЪ5000ФӘ/¶ЦЎЈ¶шЗТҪсДкҙу¶№Л®·ЦЖХұйҪПНщДкЖ«ёЯ1-2ёцЛ®Ј¬ГіТЧЙМЖХұйТІ·ҙУіјҙК№јЫёсХЗөҪ5000ФӘ/¶ЦТІІ»Ч¬З®ЎЈөұЗ°КРіЎФӨЖЪБЩҙўҙу¶№КХ№әјЫёсФЪ4600ФӘ/¶ЦЧуУТЈ¬УРНыҪПИҘДкКХҙўјЫёсЙПХЗ5%өД»щҙЎЙПјМРшА©ҙуХЗ·щЎЈ

ЎЎЎЎұн1Јә№ъДЪАъДкУНБПЧчОпБЩКұКХҙўјЫёсТ»АА

ЎЎЎЎ¶шДҝЗ°әЪБъҪӯөШЗшРВјҫҙ󶹹Өі§КХ№әјЫёсјҜЦРФЪ4400-4600ФӘ/¶ЦЈ¬ТСҪП10ФВЙПС®ПВҪө200ФӘ/¶ЦЧуУТЈ¬ө«ИФҪПИҘДкН¬ЖЪјЫёсёЯіц600-700ФӘ/¶ЦЎЈҙҰУЪҪьЛДДкАҙөДёЯО»ЗшјдЎЈУЙУЪРВ¶№АнВЫС№ХҘАыИуИФҙҰУЪ-50ЦБ--60ФӘ/¶ЦЧуУТөДҝчЛрЧҙМ¬Ј¬ТтҙЛ¶аКэУНі§СЎФсНЈІъ№ЫНыЈ¬ІЙ№әҪПОӘҪчЙчЎЈ

ЎЎЎЎОТГЗНЁ№эІвЛгA1309әПФјөДІЦөҘіЙұҫЈ¬ҙУЦРХТөҪ¶№Т»өДәПАн¶ЁјЫЗшјдЎЈИфТФ4600ФӘ/¶ЦөДКХ№әјЫёсҪшРРјЖЛгЈ¬A1309әПФјІЦөҘіЙұҫФЪ5263ФӘ/¶ЦТФЙПЎЈПФ¶шТЧјыЈ¬өұЗ°A1309ҙҰУЪёЯМщЛ®ЧҙМ¬Ј¬ҫЯұёЦРіӨПЯјЫЦөН¶ЧК»ъ»бЎЈ

ЎЎЎЎұн2ЈәA1309әПФјІЦөҘіЙұҫІвЛгұн

| Т»ЎўГҝ¶ЦКХ№әіЙұҫ | ЎЎ | ұёЧў |

| ЖЪ»хҙу¶№КХ№әјЫёсЈЁХҫМЁЈ© | 4600 | ЎЎ |

| °ьЧ°·СУГЈЁә¬РЎПЯЎўЧ°Р¶·СЎўФЛ·СЈ¬11МхВйҙьГҝМх6ФӘЈ© | 70 | ЎЎ |

| МъВ·ФЛ·С | 110 | ЎЎ |

| МъВ·ФУ·СЈЁ¶аҫӯЎўјмТЯЎўЙюЎўҝЁЎўНшЎўЛЬБПІјЎўМъЛҝөИЈ© | 33 | ЎЎ |

| Зліө·СЈЁәГҙҰ·СЈ© | 0 | ЎЎ |

| ХҫМЁ·СУГ | 6 | ЎЎ |

| ХҫМЁЧчТө·СЈЁ¶ЁБҝЈ© | 15 | ЎЎ |

| Ч°Р¶·СУГ | 10 | ЎЎ |

| ¶МНҫФЛКд·С | 0 | ЎЎ |

| ·СУГРЎјЖ | 4844 | ЎЎ |

| ЎЎ | ЎЎ | ЎЎ |

| ¶юЎўГҝ¶ЦҪ»ёо·СУГ | ЎЎ | ЎЎ |

| Ҫ»ТЧКЦРш·С | 1 | ЎЎ |

| Ҫ»ёоКЦРш·С | 6 | ЎЎ |

| ҙуБ¬ІЦҝвјмСй·С | 2 | ЎЎ |

| ҙуБ¬Илҝв·С | 20 | ЎЎ |

| ПЦ»хІЦҙў·С | 50 | °ҙ10ёцФВјЖЛг |

| ЖЪ»хІЦҙў·С | 15 | °ҙ1ёцФВјЖЛг |

| ЛрәД | 10 | ЎЎ |

| ІоВГ·СЎўөжё¶ұЈЦӨҪрЈ¬°ьЧ°·СөИёчПо·СУГАыПў | 10 | ЎЎ |

| ·СУГРЎјЖ | 114 | ЎЎ |

| ЎЎ | ЎЎ | ЎЎ |

| ИэЎўГҝ¶ЦЧКҪрХјУГіЙұҫ | ЎЎ | ЎЎ |

| ПЦ»хЧКҪрХјУГіЙұҫ | 276 | °ҙЕ©·ўРРҙыҝоАыВКјЖЛгЈ¬ДҝЗ°ДкПў6.00% |

| ЖЪ»хұЈЦӨҪрХјУГіЙұҫ | 29 | °ҙұЈЦӨҪрұИАэ10%Ј¬ЖЪјЫ4800ФӘ/¶ЦјЖЛг |

| ·СУГРЎјЖ | 305 | ЎЎ |

| ЎЎ | ЎЎ | ЎЎ |

| ЛДЎўГҝ¶ЦФцЦөЛ° | B | РиТӘёщҫЭҪ»ёоҪбЛгјЫәЛЛг |

| ЎЎ | ЎЎ | ЎЎ |

| ОеЎўІЦөҘіЦІЦіЙұҫ | 5263+B | A1309әПФј |

ЎЎЎЎКэҫЭАҙФҙЈәҪрИрЖЪ»х

ЎЎЎЎЛДЎўЗұФЪАыҝХТтЛШ·ЦОц

ЎЎЎЎ1ЎўОҙАҙИэёцФВҙу¶№өҪёЫБҝҝЙДЬі¬ФӨЖЪЎЈ

ЎЎЎЎҪШЦ№өҪ10ФВ25ИХөұЦЬUSDAіцҝЪПъКЫұЁёжПФКҫЈ¬ГА¶№Т»ЦЬіцҝЪПъКЫБҝОӘ74.1Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ120Нт¶ЦЎЈАЫјЖіцҝЪПъКЫБҝН¬ұИФціӨ39%Ј¬іцҝЪЧ°ҙ¬БҝФціӨ51%ЎЈ¶шUSDA ЙПФВФӨ№АөДИ«ДкіцҝЪБҝОӘҪПЙПДкПВ»¬7%ЎЈУЙҙЛҝЙјыUSDAГчПФөН№АГА¶№РиЗуЎЈ¶ФУЪЦР№ъІЙ№ә¶шСФЈ¬ҪШЦБДҝЗ°ЦР№ъТСІЙ№ә2012/13Дк¶ИГА№ъҙу¶№1572.35Нт¶ЦЈ¬ЖдЦРЧ°ҙ¬Бҝ516.31Нт¶ЦЎЈёщҫЭҙ¬ЖЪФӨұЁПФКҫЈ¬ФӨјЖ11ФВ·ЭҪшҝЪҙу¶№өҪёЫБҝ500Нт¶ЦЧуУТЈ¬12ФВ·Э530Нт¶ЦЧуУТЈ¬2013Дк1ФВ·Э480Нт¶ЦЧуУТЎЈ¶ш°ҙХХөұЗ°ФВ¶ИС№ХҘ450-500Нт¶ЦөДБҝАҙҝҙЈ¬ОҙАҙҙ󶹸ЫҝЪҝвҙжИФҝЙДЬЗұФЪЙПЙэЈ¬ХвҪ«ҝЙДЬҙтС№№ъДЪПЦ»хјЫёсЎЈ

ЎЎКэҫЭАҙФҙЈәМмПВБёІЦЈ¬ҪрИрЖЪ»х

ЎЎЎЎ2ЎўНвІҝҫӯјГХюЦОТтЛШЗұФЪАыҝХУ°ПмЎЈ

ЎЎЎЎұҫЦЬХюЦОҙуКВјю»тёДұдИ«ЗтҫӯјГОҙАҙЧЯПтЎЈИ«ЗтЧоҙуөДБҪёцҫӯјГМеЎӘЎӘГА№ъәНЦР№ъЈ¬К·ОЮЗ°АэөДН¬КұҪшРР»»ҪмСЎҫЩЈ¬¶ФҪрИЪКРіЎөДУ°ПмТІҪ«КЗҝХЗ°өДЎЈ

ЎЎЎЎГА№ъ·ҪГжЈ¬ДҝЗ°ГА№ъК§ТөВКөНУЪ8%Ј¬ЖыУНјЫёсөНУЪГҝјУВШ4ГАФӘЈ¬ҫӯјГФціӨКөПЦ2%Ј¬ХвР©ұнПЦУРАыУЪ°В°НВнБ¬ИОЎЈҫЎ№ЬПЦФЪ»№әЬДСАеЗеҙуСЎҪб№ы¶ФөұПВј°ГчДкөДХюІЯТвО¶ЧЕКІГҙЈ¬ө«ҙУЙПЦЬГА№ъ№ЙКРәНЙМЖ·КРіЎөДұнПЦАҙҝҙЈ¬°В°НВнБ¬ИО»тФміЙКРіЎЧКҪрБч¶ҜРФјхИхЈ¬ТтОӘ°В°НВнГчИ·ұнКҫБ¬ИОәу»бФцјУ¶Фё»ИЛЎўТшРРХчЛ°Ј¬БнНв¶ФЧКұҫАыөГЛ°өДЛ°ВКТІТӘМбёЯЈ¬ҙУ¶ш¶ФЙМЖ·КРіЎ№№іЙПВРРС№БҰЎЈ¶шөИөҪҙуСЎ№эәуЈ¬УР№ШЎ°ІЖХюРьСВЎұМёЕРҪб№ыҪ«іЙОӘГА№ъҫӯјГПВТ»ёцЦШҙуөДІ»И·¶ЁТтЛШЎЈ

ЎЎЎЎЦР№ъ·ҪГжЈ¬ЦР№ъ№ІІъөіҪ«ХЩҝӘК®°Лҙу»бТйЈ¬КРіЎ№ШЧўБмөјІг»»ҪмәуҫӯјГХюІЯКЗ·с»бСёЛЩЧӘПтҙМјӨПы·СЈ¬ө«ёьҙуөДҝЙДЬКЗТӘөИөҪ12ФВіхөДДк¶ИҫӯјГ№ӨЧч»бТй»тГчДк3ФВіхөДИ«№ъИЛГсҙъұнҙу»бЙПІЕ»бҝјВЗПөНіРФөДХюІЯЧӘұдЎЈ

ЎЎЎЎОеЎўЦчТӘҪбВЫУлІЯВФҪЁТй

ЎЎЎЎГА¶№ФЪҪбКшРВјҫ№©УҰС№БҰФцјУЦчөјөДұҫВЦЙо·щ¶ИөчХыРРЗйәуЈ¬УЙУЪДПГАКЬөҪёЫҝЪФЛБҰЦЖФјҪ«өјЦВГчДкҙәЎўПДјҫИ«Зтҙу¶№ҝвҙж·ЦІјіцПЦДПГАідФЈ¶шГА№ъҪфИұөДј«¶ИК§әвөДЗйҝцЈ¬ХвҪ«НЖЙэГА¶№ЖЪјЫУӯАҙРВТ»ВЦЙПХЗРРЗйЎЈЛжәуөД2013/14Дк¶ИГА¶№ҪбЧӘҝвҙжҪ«ҝЙДЬПФЦш·ҙөҜЈ¬ХвҝЦҪ«іЙОӘГА¶№ЦШТӘЧӘХЫДк·ЭөДҝӘКјЈ¬ҙУҙЛҙу¶№КРіЎІҪИлРЬКРЦЬЖЪЎЈҫЎ№ЬИзҙЛЈ¬ФЪГА¶№ФЩҙОІҪИлЕЈКРЙПХЗРРЗйөДЗ°ПҰЈ¬№ъДЪҙу¶№КРіЎҪ«іцПЦТ»ҙО·ЗіЈІ»ҙнөДИліЎКұ»ъЎЈ

ЎЎЎЎІЯВФҪЁТйЈә¶ФУЪПЦ»хЖуТө¶шСФЈ¬ОТГЗҪЁТйС°»ъ·көНЗАКХҙ󶹣¬ҙж·ЕЦБГчДкөИҙэҪ»ёо»тҪ»ҙў¶ј»бУРАыИуЎЈ¶ФУЪН¶ЧКХЯ¶шСФЈ¬ОТГЗҪЁТй4800-4900Зшјд·көНВтИлA1309әПФјІўЧоНніЦУРөҪГчДк4ФВ·ЭЈ¬ДҝұкјЫО»ФЪ5300ёҪҪьЎЈ

ЎЎЎЎҪрИрЖЪ»хЕ©ІъЖ·СР·ўНЕ¶У

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- B2HЙМТөДЈКҪЖҪМЁУлWAPҪбәП

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсөсПАВВЎ·РВАЛУЕЦКҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶ФВУ°ҙ«ЛөЎ·МШИЁАс°ь

- Ў¶ҪЈНш3Ў·°ЧҪрНЛҝоҝЁ

- Ў¶ХчНҫ2SЎ·РВАЛМШИЁҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ