�������ڻ���11�����������γ���������

�������������������ܲ�����Ϊ���ң��������·��������������Ͽ��Դ����µ�ͨ���У����µ�������9�·�˳�����ӻ������Ͽ���10�·�֮��Ӧ�������Լ�����Ԥ�ڲ�������۸������������ء���һ���棬ƫ�͵�������ע��ֵ����������γ�һ��֧�ţ�ʯ������ͦ��������ǿ���ٿ��ǵ�Ŀǰƫ������Χ���������ܶ��ڳ��ִ��ǵĿ����ԱȽϵͣ�����һ���µ��Ŀռ��Ϊ���ޡ�������Ϊ��������11�·ݽ�ά�ֵ�λ�������ֽ��Եײ��Ŀ���������

����һ���������ת��

�����ļ���LLDPE��Ӧ��������Ŀǰ�г����ǵĽ��㡣һ���棬�ļ����漰�ļ���ģҪС�������ȣ���һ�������ʯ��30����Լ���˳ʯ��45��ֵ�����װ����ʽͶ��������������Ͷ��ǰ��LLDPE��Ӧ��50���/�����ң�(���й���30���/�£�����20���/��)��ȫ�����600������ҡ������������ܺϼ�75���/�꣬��������ռ������21%��ռȫ���ݶ��12.5%�����ڷ��棬LLDPE���ڹ�ģ����ȥȥ��ͬ��ˮƽ���ƽ��δ���ִ��������

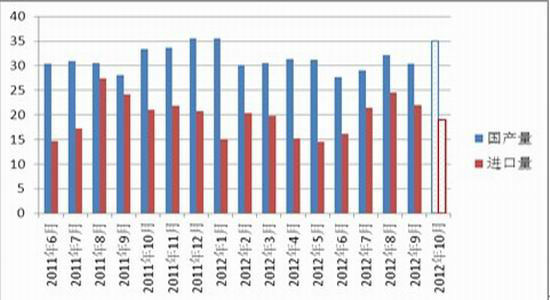

����ͼ1��LLDPE�¶Ȳ���������������

����������Դ������Ѷ(����10�·�����Ϊ����ֵ����Ϊ����Ԥ������)

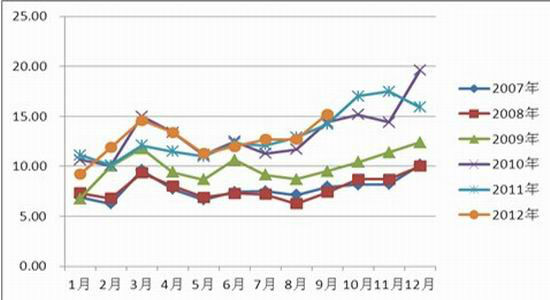

���������棬��ͳ������Ĥ���������������ڵ��ļ��ȣ����������ڼ����ƿ������α�������������8-9�·�������10�·�֮������ת����12�·��������������߷�ij���������תů�ĸ����������������Ͽ���ũ�ñ�Ĥ����������2011���ƽ�����ϱ�Ĥά�����ȶ������١���Ŀǰ�����г��ķ�Ӧ�����������������ٷŻ����ɱ����������ܹ�ʣ�����س���ʩѹ����������Ԥ��ƫ�

����ͼ2��ũĤ�¶Ȳ���

����������Դ��ͬ��˳���ݿ�

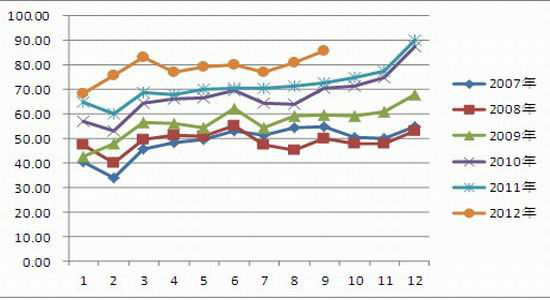

����ͼ3�����ϱ�Ĥ�¶Ȳ���

����������Դ��ͬ��˳���ݿ�

������淽�棬�м�ó�����Լ�����������ҵ�Ŀ��ά���ڽϵ͵�ˮƽ����������������ȡ�IJɹ����ԣ�������ǰ�ڵļ����Լ�ȥ��滯��ʯ�������Ҳ��ȥ��ͬ�ڴ���½����������ʯ��һ���ϵ������γ����ۣ��ֱ���һ���Ⱥ������ȣ���Ӧ���������������������µ��ֱ���һ����ĩ��������ĩ�����������ѵ���������ʱ������Ǻϡ������Ͽ���ʯ���۸����Ȳ���������9500-11000Ԫ/��֮�䡣����11�·ݣ�ʯ���۸���ʱ�ȶ���10500Ԫ/�ָ��������ǵ��ٽ���ף���������������½����ɣ��ڿ��û�кܴ�ѹ���£��п���һ���̶�ͦ�ۡ�

����ͼ4����Ҫ����PE�����

����������Դ��������Ѷ��

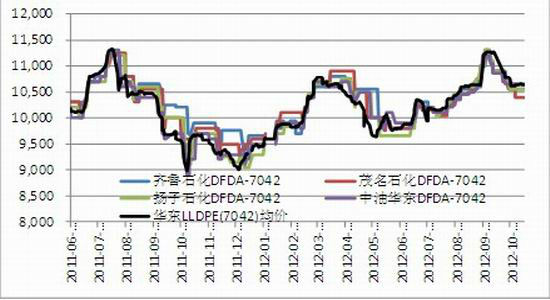

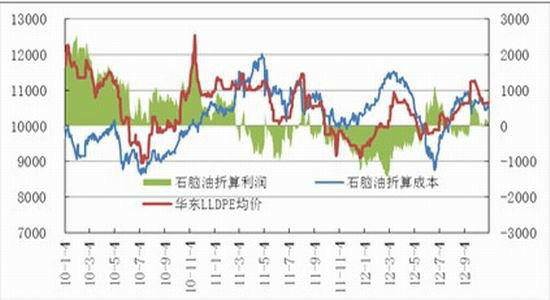

����ͼ5��LLDPEʯ��������

����������Դ��ͬ��˳���ݿ�

������ˣ�����Ŀǰ��LLDPE���ٵĹ��軷������ת����ʯ���ڳɱ����͵�ǰ�����ʵ����۴���Ҳ�ǿ�ȡ�IJ��ԣ����併�۵ķ���Ԥ�ƻ�Ƚ����ޣ����ѳ���ȥ��ͬ�ڿ�������������

����������ע���γɱ���֧��

����ԭ���ܶ����������ش�ѹ���У�������85��Ԫ������Ѱ��֧�ţ�խ�����������Ƚ�Ϊ�������������Ͽ�����ԭ�ʹ���ƫ���ĸ�֣��Ҵӵ�ǰ�Ĺ����ֿ����ͼ۷����ѶȽϴ�

����Ŀǰȫ��ԭ��ʣ������Դ��ڸ�λ��OPEC����ԭ��������Ȼ���㣬����ԭ�Ϳ��������ʷͬ�����ˮƽ���ſ�ԭ�ͳ��ڣ�����ԭ���г�����ƣ�����δ����ʵ���Ա仯��ͬʱ������11 �·�������ѡ�ڼ����ͷ�ԭ�ʹ�����ѹ�ͼ���Ȼ���ڰ°�������ѡ��֮�ڣ���ѡ��������������������¼�ŷծΣ���������Ҳ�������ΪͶ���߹�ע�Ľ��㣬��Ͷ���߷���ƫ�ù��ɴ�ѹ�������Ͽ���ԭ�ͻ�����ǰ��77��Ԫ/Ͱһ�ߵĸ�������ע�ü�λ��֧�š�

������ԭ�͡�ʯ���͡��Լ�LLDPE�ֻ��۸������Ͽ���ԭ��Ҫ��������εIJ�Ʒʯ���͡�LLDPE�۸�Ҫ���Ķ࣬��LLDPE��WTIԭ�͵ı�ֵĿǰ������Ը�λ����ˣ������γɱ����������ͼ۶�LLDPE�۸��֧�������DZȽ����ġ���ԭ�ͽ�һ���µ������β�Ʒ�н�һ�������Ŀ��ܡ�

��������ʯ���������LLDPE�ɱ���ԼΪ10600Ԫ/�֣�������ֻ��ۻ�����ƽ���ڴ�ǰ���£�ʯ�������µ������۵Ŀ����Ժ�С����Ŀǰ�г�ʯ����Ӧ���ŵľ����������⣬��۸��н�һ���»��Ŀռ䣬Ԥ�ڶ�PE�ɱ��˵�֧�����ò���

����ͼ6��ԭ�͡�ʯ���͡�LLDPE����

����������Դ��ͬ��˳���ݿ�

����ͼ7��ʯ��������LLDPE�ɱ�

����������Դ��ͬ��˳���ݿ�

����ͼ8��LLDPE��WTIԭ�ͱȼ�

����������Դ��ͬ��˳���ݿ�

�������� �����ƫ�����������γ�һ��ѹ��

�������г��ڵĺ�ۻ���������ȫ�����ٷŻ�����������������ŷ�˵���������ծ��Σ�����ۣ���Ȼ��ʱ���ڸ������������ͣ�����ʼ�������н�Ϊ��Ч�Ĵ�ʩ��������̬���ӣ���������������ת��������ڲ������´����ķ��գ���̫��������ά�ֵ�����������������ҵ�����ٽϴ�������������Ͽ�����ҵ����ҵ��չ�������ѣ����ʹ���ԭ��������Ԥ�ڡ���ˣ���ԭ��Ϊ�Ļ�����Ʒ���ѳ��ִ�����ǵ�����������

��������������11�³���ȫ��PMIָ����̹������С�����������ҵ������������ŷ������ҵ�Դ��վ���������QE3������������Ԫָ���ػ��Ϸ�80һ�ߣ�����ձ��ȹ�����Ƴ��������ߣ���Ԫָ����������������Ԫ��ǿ�ƽ��Դ�����Ʒ�۸��γɽϴ�ѹ�ơ�

�������⣬11�·��Ǵ�ѡ֮�£��й�ʮ�˴��ٿ���ͬʱ������ѡҲ���������У�Ԥ�ڻ�Խ��ڵĽ����г�Ӱ����һ���IJ�ȷ���ԣ������й�ע��

�����ġ� �������������˼·

�����������ܵ����Ƴ���һ���Ķ����ԣ��ǵ�������Ϊ���ң��������һ���ķ��硣�����ϰ����ȥ��滯������ʯ����������������ߣ��ҵ��ļ�������������Ϊ�ܼ������ʯ������ѹ�����ᣬ����ͨ���������γ��п����ٵ�����£�ʯ��ͦ�۵Ŀ����Ի��Ƿdz���ġ�������Χ��������ԭ�͵ȹ�ҵƷ����ƣ�������ܳɱ���֧��ת�����ڻ��۸��н�һ���������»��Ŀ��ܡ�

�������嵽1�º�Լ�Ͽ�����̽9900һ�ߺ���������תǿ�����ּ۲���խ��300Ԫ/�����ҡ�1�º�Լ��������ԼתΪ���º�Լ���۸������ֻ���£����Ŀǰƫ�͵IJֵ���(11��2��136��)�Լ����������������۸�Զ�ͷ�γ����ã����г��ּ۸��µ��Ŀռ䲻�����۸��̽����㸽�����ǽϺõĶ��㡣

����1305��Լ���ƽ�����Ԥ�ڽ�1�º�Լ����ˮ�����Ի��������������Ͽ����������5�º�Լ�۸����������9600-10800Ԫ/�ֵĴ�������ڡ�11�³��ij����ߵ�����6�·�����������ͨ�����Ҹ�ͨ���γɽ�ǿ��ѹ��λ���ٽ�ϻ����������������Ϊ11�·�5�º�Լ��9600-10200�����Ŀ����Խϴɲ�ȡ�������IJ���˼·��

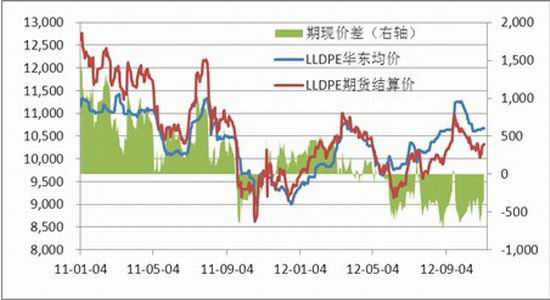

����ͼ9��LLDPE���ּ۲�(1301��Լ)

����������Դ��ͬ��˳���ݿ�

����ͼ10��L1305��Լ��K������

����������Դ�����״�ʦ��������

�����������ڻ��з��Ŷ� ��־��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����