�����ڻ���������ת�� ��������������

��������ָ����9��17���ϳ������һ·���У���һ�����߳��˵���3.8%�Ĵ����ߣ�ֱ�Ӵ�����9838���������ʹ�����������С�����������л�ů֮�ƣ����Ƿ�������ԭ�����Ƶļ���ƣ�������Ϲ���ʧ������ƻ����棬����������������������һ�����ơ�

����ͼ1��LLDPE�ڻ����Ʒ���ͼ

����������Դ���Ļ��ƾ��������ڻ�

����ԭ��ƣ�����Ƽ���

������9��������������QE3����֮�����ͼ۾Ϳ�ʼ�˽���ʽ���µ���NYMEXԭ�����Ѵӽ�101��Ԫ/Ͱ��������̨����85��Ԫ/Ͱ�����ܺ����г�Ԥ�ڵľ�ҵ���ݺ�������³�ͻ��һ��֧���ͼۣ���������Ťת�ͼ����еĴ����ơ�Ŀǰԭ�͵����������ڴ�ͳ���ļ����Ѹ߷������ƣ����ȫ�õ����ͼ�����ȱ�����㡣������ͣ���������T���ָ�������ŷ���ά�ָ�λ��ԭ�Ͳ����Լ��������ڿ������ӵ�ҳ���Ͳ�������ȫ��ԭ��Ӧ��Գ��㡣�ݹ�����Դ��ͳ�ƣ�ŷ���9�·�ԭ���չ�Ӧ��Ϊ3117��Ͱ�������8�·������½������Ա�Ŀ���ղ�����117��Ͱ����ˣ��ڹ�Ӧά�ָ�λ������߷�Զ�������£��ͼ��Ըߵ㲻�ϻ��䡣

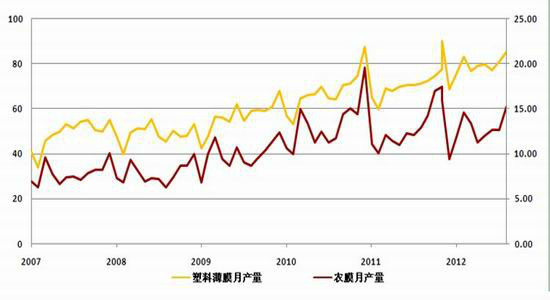

����ͼ2������ԭ�����Ʒ���ͼ

����������Դ���Ļ��ƾ��������ڻ�

�������Ӷ���������ŷԪ����Ӣ��GDP�������ԣ������ò��ȶ��������ɺܶࡣϣ����������̸�����ַ��磬�����µ���ҷ������е�������չ���ȵȡ�ͬʱ������ѡ�������Ʊ�Σ�Ҳ��ʹ�ͼ۷����������㣬�����ڻ�����������Ϊ����ԭ�͵��ߵ�һ����ֱ�ӽ����˹���ʯ����ҵ�������ϵijɱ���������Ҫ�����ͼ۵������ʯ����Ʒ���ۣ����ļ۸������á��Ӽ���ͼ���Ͽ�����ԭ��ָ˳������88��һ�������ͺ�С���Ժ����������������´���78�����Ҫ����ƽ̨���̶�����Ҳ���и߸衣

��������������

�������Ϲ��������ʧ���Ǵ��ּ۸��µ�����Ҫ���ء��������Ѵּ��������ϱ�Ĥ��ũ�ñ�Ĥ���档9�·����ϱ�Ĥ����Ϊ85.5��֣���ȥ��ͬ���������12%��ũĤ����Ϊ15.3��֣�ͬ������7.4%��1��9�����ϱ�Ĥ��ũ�ñ�Ĥ�����ϼ�Ϊ804��֣�ͬ������8.4%����ʾ������ǰ9�������������������һ�㡣�������ֽϸߵ����ٳ��˱�Ĥ���ѵĸ����ص��⣬����������Ҳ����Ҫԭ��9��10�·����ҹ��չ�Ĥ����������11�·�����������������12�µ�Ĥ������֮ǰ��ũĤ������Ϊƣ������ʱ��Ҫ������װĤ�����ѣ�����װĤ����һ���ڴ����ٽ�֮�ʲŻ����ӡ���֮������������һ��ʱ�����Խ���Ϊƣ�����Ӷ�ѹ�Ƽ۸����ơ�

����ͼ3��LLDPE���β�Ʒ�²���

����������Դ��WIND�������ڻ�

�������ͬʱ����Ӧ�����Ӹ���ѩ�ϼ�˪��

��������������ʯ��װ�õļ��м��ޣ����Ϲ�Ӧ��Դ��Լ��٣���ǡ�������������������Բ�����9����Ѯǰ��һС�����ǡ��������������������β����ǰ�ڼ���װ�õ�½���ָ������������蹩������һ��һ��ʹ��������9����תͷ���£����������Ĺ���ѹ�����Dz���С�����ƻ�Ͷ���Ĵ���ʯ��55���ȫ�ܶ�װ���Ѿ�������ת�����⣬��ǰ�Գ�����˳���ĸ�˳ʯ��80���װ���ڽ��������Գ���Ŀǰ�Ѿ�������Э���ϣ���˳����11����Ѯ֮ǰ������ʽ������Ʒ�ϡ�������������ʯ�͵�������135��ֵ�װ�þ���˳����Ӧ�����������г��������Ӵ������г��Ĺ�Ӧѹ������������ʯ���������Ҳ��ʾ��������������LLDPE���м���֮�⣬�����ͻ��ϵ������в�ͬ�̶ȵ����ӡ�

���������Ͽ����������ڹ������Ϲ���������ת�����������ϼ۸��Ըߵ��������䣬��ԭ�͵������ߵ�Ҳ�������γ����ۣ�Ԥ���ļ��ȵĺ������µ�ʱ�������ϵ��������Ļ�����һ���½������������9830�����õ�֧�ţ�Ҫ���ػ�10300����Ҳ�������¡�

���������ڻ� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����