����ڻ���11�·ݹ�ע5�������������

��������������ѹ��Ϊ����

�������ڹ��ڸۿ��������������٣������Ȼ���ھ���������Ĺ��̵��У������Ȼ�����½�������ȥ�����ۿڿ������߳�100��֣�����������ͬ�����ˮƽ��

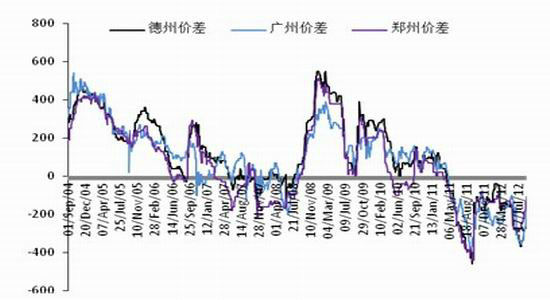

����ͼ1���ϱ��ۿ�����桡���

����������Դ������ڻ��о�����

����������ǽ������������ϸߵ�һ����Ӱ��ͬ�����������˵�����ص���������ڻ���ó�����С�����ȥ��ĵ������������Ͻ������ĸ��������ķ���������ڵĻ�����ɽ���г������ϴ��ѹ�����չ��۸����ȥ��ͬ�ڣ����������µ���

����ͼ2��2012�껪����ɽ����������ܼ�(ɽ�����ӱ������ա����ϡ�ɽ��)����ǧ��

����������Դ������ڻ��о�����

�����������ء���С���۸�������ʧ �����ض����Ϸݶ�

����ȥ��С������Լ�����������ضԹ���������ɼ۸�ѹ������ô������Щ���ؽ�����ʧ������Ⱥ������״���֧�ţ����ڵļ۸��µ�ʵ�����ڸ��ֻ���ҵ�ṩ�ɹ��벹��Ļ��ᡣ ��½���ײ�����С����������۸��100Ԫ/�֣������غ�ʡ�����ߵļ۲����������㣬������һ����С��۸�������ʧ�����������¶���ⲿ�����Ϸݶ2012/2013������ٻ�����ʹ���к������������н��š�

����ͼ3��С�������۲��Ԫ/��

����������Դ������ڻ��о�����

������1.�й�������ƽ���Ԥ��(ǧ��)

| �й��������ƽ��� | 2009/2010 | 2010/2011 | 2011/2012 | 2012/2013��*�� |

| ��Ӧ | ||||

| �ڳ���� | 43305 | 35231 | 31446 | 43752 |

| ���� | 156282 | 169182 | 178493 | 177602 |

| ���� | 1335 | 979 | 5344 | 2600 |

| �ܹ�Ӧ | 200921 | 205393 | 215283 | 223954 |

| ���� | 145 | 111 | 89 | 240 |

| ���� | ||||

| ��ҵ���� | 44478 | 49795 | 52107 | 54027 |

| ���ϲ��� | 110523 | 113400 | 108606 | 123036 |

| ʳ�� | 9165 | 9222 | 9277 | 9300 |

| ���� | 1380 | 1419 | 1452 | 1452 |

| ������ | 165545 | 173836 | 171442 | 187815 |

| ��ĩ��� | 35231 | 31446 | 43752 | 35899 |

�����������ء�������Ԥ�� �ı���̬

�����ӽ�11�·ݣ��ٴ��������ߵIJ���������г����Ҷ��մ��۸��и��ְ汾������Ԥ���Ƿ���ӽ�10%��

������2.�����մ��Ա�

| ��� | �մ�������֣� | �����ļ��ἰ�մ�Ŀ�꣨��֣� | �մ��۸�Ԫ/�֣� | �մ�Ŀ�� |

| 2007/2008 | 650 | 1420 | ���� | |

| 2008/2009 | 3570 | 4000 | 1500 | ���� |

| 2009/2010 | 61 | �����չ� | 1500 | ���� |

| 2010/2011 | 1000 | �����չ� | �г��۸� | ������ |

| 2011/2012 | �� | �����չ� | 1980 | ���� |

| 2012/2013 | �� | ? | ? | ? |

������������չ����ٴ��۸�����г��۸�ĵײ������ڻ��г����ԣ�1����5�º�Լ�۸�ĵ͵�Ҳ�ܵ��մ����ߵ�֧�š�

����С������մ��۸�Ĵ����ߣ�ʹ���г�Ԥ�ڽ��������մ��۸�Ҳ������10%����������ﵽ2160Ԫ/�֣����Ǵ��շ����Լ���������ɱ���������2300Ԫ/���ƺ����Ǽ۸�ĵ͵㡣

��������г���̬��ʼ�����˸ı䣬��ʹ��ǰ���������ж������ֻ��г������кܴ��ѹ����

��������ڻ������о����� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����