ЙњМЪЦкЛѕЃКПтДцОгИпВЛЯТ зигЭНЋМлжЕЛиЙщ

ЁЁЁЁНёФъ9дТЗнКѓЃЌЫцзХББУРИЩКЕЬьЦјЪаНјШыЮВЩљЃЌШЋЧђХЉВњЦЗМлИёдкДѓеЧКѓГіЯжСЫЩюЗљЛиЕїЃЌЖјзищЕгЭИќвд20%ЕјЗљСьЕјгкИїХЉВњЦЗЁЃНјШыЕкЫФМОЖШЃЌзищЕгЭНјШыВњСПИпЗхЦкЃЌЙњФкНјПкСПдіДѓЃЌПтДцОгИпВЛЯТЃЌЯћЗбШдОЩЦЃШѕЁЃЖјдкРћЖрЬтВФибЗІЃЌНќдТКЯдМУцСйНЛИюЕФЧщПіЯТЃЌШдгаНјвЛВНЯТааЕФПеМфЁЃ

ЁЁЁЁвЛЁЃУРдЊДѓЗљзпЧПЃЌЩЬЦЗГабЙЯТаа

ЁЁЁЁБИЪмељвщЕФQE3дк9дТЗнЭЦГіКѓЃЌЪаГЁЫљЕЃгЧЕФСїЖЏадЗКРФЃЌДѓзкЩЬЦЗБЉеЧЕФИёОжВЂУЛгаГіЯжЁЃЖјЪТЪЕЩЯЃЌУРЙњОМУИДЫеШддкГжајЕБжаЃЌзюЪмЙизЂЪЇвЕТЪУїЯдЕУЕНИФЩЦЃЌ10дТЗнЪЇвЕТЪЮЊ7.9%ЃЌвбОСЌајСНИідТЕЭгк8%ЃЌЖј10дТЗЧХЉОЭвЕдіГЄ17.1ЭђШЫЃЌДѓДѓИпгкдЄЦкЕФ12.5ЭђШЫЁЃЩЯжмЮхЃЌУРдЊжИЪ§НшжњгаРћЕФКъЙлЪ§ОнЗЂСІЩЯеЧЃЌСюБОвбШѕЪЦЕФДѓзкЩЬЦЗдйЖШГабЙЯТааЃЌДњБэЙЄвЕЦЗЕФЭКЭдгЭЃЌвдМАДњБэХЉВњЦЗЕФУРЖЙМАУРЖЙгЭОљГіЯжСЫ2%ЕФДѓЗљЯТЕјЁЃФПЧАЃЌУРЙњДѓбЁШддкШчЛ№ШчнБЕФНјааЃЌЮЊЧѓСЌШЮЕФАТАЭТэе§ЗЂЛгЛыЩэНтЪ§СІЧѓИФЩЦОМУзДПіВЂЖвЯжбЁОйГаХЕЃЌЧАСНИідТЕФЪЇвЕТЪЪ§Оне§БэУїЖЬЦкДыЪЉЕФгааЇадЃЌЖјетжжКъЙлОМУЪ§ОнЦЕЦЕРћКУжЇГХЧПЪЦУРдЊЕФЁАДѓбЁааЧщЁБШдНЋбгајЃЌвђДЫЩЬЦЗЖЬЦкФкШдНЋЯђЯТбАевжЇГХЁЃ

ЁЁЁЁЖўЁЃзищЕгЭДІгкдіВњжмЦкЃЌЙЉгІГфзу

ЁЁЁЁУРЙњХЉвЕВП10дТЙЉашБЈИцЪ§ОнЯдЪОЃЌзищЕгЭЕФСНДѓжїВњЙњгЁФсКЭТэРДЮїбЧдк2012/13ФъЖШВњСПЮЊ2700ЭђЖжКЭ1850ЭђЖжЃЌЭЌБШдіВњ160ЭђЖжМА30ЭђЖжЃЌдіЗљДяЕН6.3%КЭ1.6%ЃЌЮЊРњЪЗЕФзюИпЫЎЦНЁЃОПЦфдвђЃЌдчдк2008ФъН№ШкЮЃЛњжЎЧАЃЌШЋЧђЩЬЦЗДІгкДѓХЃЪажмЦкЃЌЪмЕНжжжВРћвцЧ§ЖЏЃЌгЁФсДѓЗљдіМгзищЕЪїЕФжжжВУцЛ§ЃЌСюЦфВњСПУПФъвдГЌЙ§7%ЕФЗљЖШдкдіГЄЁЃСэЭтЃЌТэРДЮїбЧдк07ФъДѓСППГЗЅРЯзищЕЪїКѓЃЌ08ФъвВДѓУцЛ§зЊжжаТЕФзищЕЪїЁЃгЩгкзищЕЪїГЩЪьИпВњЦкЪЧжжжВКѓЕФ5-18ФъЃЌЯжНзЖЮТэРДЮїбЧКЭгЁФсЕФзищЕЪїе§КУДІгкЗсВњЦкЃЌвђДЫетСНФъРДЕФВњСПбИЫйдіМгЁЃОЭЕкЫФМОЖШЖјвбЃЌ9-11дТЪЧзищЕгЭЕФВњСПИпЗхЦкЃЌТэРДЮїбЧ9дТЗнВњСПДяЕН200ЭђЖжЃЌЛЗБШдіГЄ20.4%ЃЌЭЌБШдіГЄ7.2%ЃЌдЄМЦ10дТЗнЕФВњСПШдНЋМЬајдіМгЃЌФъЕзЕФзищЕгЭЙЉгІСПНЋДяЕНЗхжЕЁЃ

ЁЁЁЁЭМ1ЃКТэРДЮїбЧМАгЁФсзищЕгЭВњСПМАПтДц

ЁЁЁЁзЪСЯРДдДЃКwindЃЌжаЦкбаОП

ЁЁЁЁШ§ЁЃзищЕгЭПтДцИпЦѓЃЌСНЙњељЯрНЕЙиЫА

ЁЁЁЁЫцзХзищЕгЭВњСПЕФдіМгЃЌЕЋЪЧЪмжЦгкШЋЧђОМУВЛОАЦјЃЌЯћЗбШДЮДФмЭЌВНИњНјЃЌПтДцИпЦѓГЩЮЊСЫСНДѓзищЕгЭжїВњЙњзюЮЊЭЗЬлЕФЮЪЬтЁЃ10дТЯТбЎЃЌгЁФсаћВМ11дТЯТЕїГіПкЙиЫАЃЌУЋзигЭДг13.5%ЯТЕїжС9%ЃЌОЋСЖзищЕгЭДг6%ЯТЕїжС3%ЁЃетИіОйДывЛЗНУцЪЧЬсЧАгІЖдТэРДЮїбЧ2013Фъ1дТНЋЯТЕїГіПкЙиЫАЕФДыЪЉЃЌСэвЛЗНУцЦфдьГЩЕФКѓЙћЪЧжБНгГхЛїТэРДЮїбЧзищЕгЭЕФГіПкСПЃЌЪЙЕУЦфПтДцИќФбвдЯћЛЏЁЃТэРДЮїбЧзигЭ9дТПтДцЮЌГж248ЭђЖжЕФРњЪЗИпЮЛЃЌгыЕкЫФМОЖШЕФВњСПИпЗхЦкЕўМгЃЌКѓЦкПтДцбЙСІНЋГжајдіДѓЁЃЖјЙњФкЗНУцЃЌНижЙ10дТ31ШеЃЌИлПкПтДцДяЕН78ЭђЖжЁЃгЩгкУїФъ1дТМДНЋЪЕЪЉаТЕФИќЮЊбЯИёНјПкЪГЦЗжВЮягЭМьбщМрЙмБъзМЃЌУГвзЩЬдкДЫжЎЧАНЋМгДѓНјПкСІЖШЃЌдЄМЦФъФЉЕФЙњФкИлПкПтДцНЋдіМгжС90-100ЭђЖжЁЃЧЁЗъЖЌМОЕФашЧѓЕМОЃЌОЩгаЕФПтДцМАаТдіЕФНјПкСПЖбЛ§жСвЛЦ№ЃЌСюФПЧАБОвбНгНќБЅКЭПтШнИќдібЙСІЃЌвЛЗНУцЛсдьГЩФъЕзгазЪН№ЛиС§бЙСІЕФНјПкШкзЪЩЬМгПьГіЛѕЕФРћЖрЃЌСэвЛЗНУцПЩФмНЋФбвддкЯжЛѕЪаГЁЩЯТєГіЕФЛѕжБНгЗХЕНЦкЛѕЪаГЁЩЯНЛИюЃЌвђДЫИпЦѓПтДцЖдМлИёЕФбЙжЦзїгУВЛШнКіЪгЁЃ

ЁЁЁЁЭМ2ЃКЙњФкзищЕгЭИлПкПтДц

ЁЁЁЁзЪСЯРДдДЃКwindЃЌжаЦкбаОП

ЁЁЁЁЫФЁЃЯћЗбНјШыЕМОЃЌашЧѓЮЌГжЦЃШэ

ЁЁЁЁЕкЫФМОЖШЪЧзищЕгЭЯћЗбЕМОЃЌгЩгкзищЕгЭШлЕуЬиадЃЌББЗНДѓВПЗжЕиЧјЦјЮТНЯЕЭЃЌзищЕгЭДІгкФ§ЙЬзДЬЌЃЌЪГгУгЭЩњВњЛљБОВЛдйВѓЖвЃЌЖјжеЖЫЕФВЭзРЯћЗбЛсвђЦфвзгкФ§ЙЬгАЯьТєЯрЖјВЛдйЪЙгУЁЃЖјФЯЗНЕиЧјЫфШЛФмЙЛдкЪГгУЕїКЭгЭРяУцВѓЖв18ЖШвдЯТЕФзищЕгЭЃЌЕЋЪЧЪЙгУСПЛсДѓЗљЯТНЕЁЃДгЙњФкЯћЗбСПРДПДЃЌШЋФъЫфГЪЯжЯћЗбаЁЗљдіМгЕФЬЌЪЦЃЌЕЋЪЧИљОнЮвУЧЪЕЕизпЗУЕФУГвзЩЬЗДгГЃЌНёФъЯћЗбЭњМОЕФЯњСПвВВЛМАШЅФъЭЌЦкЃКЕквЛЃЌгЩгкЯћЗбЯАЙпЕФИФБфЃЌЪЙгУдТБ§ШЏДњЬцдТБ§ЃЌЩњВњИќЦЋЯђгкАќзАМАЦЗжЪЃЌдТБ§ЪЕМЪЯћЗбЕФЪ§СПдкМѕЩйЃЌЭЌЪБЗНБуУцЕШашЧѓвВЪЧгаЫљЯТНЕЃЛЕкЖўЃЌЯћЗбСПгыОМУжмЦкНєУмСЊЯЕЃЌШЋЧђДѓзкЩЬЦЗећЬхашЧѓЯТНЕЃЌзигЭЙЄвЕгУЯћЗбвВЯргІМѕЩйЃЛЕкШ§ЃЌЙњМвбЯРїДђЛїЕиЙЕгЭЃЌЖдзищЕгЭашЧѓСПМѕЩйЁЃ

ЁЁЁЁЮхЁЃзЪН№ЖдРнНќдТКЯдМЃЌНЛИюСПЛђДДаТИп

ЁЁЁЁНјШы8дТЃЌзищЕгЭГжВжСПГжајдіМгЃЌ9дТЗнКѓИќЪЧдіВжЯТааЃЌЖјФПЧАвбОНјШыСЫ11дТЃЌ1301ЕФГжВжШдЮЌГждк26ЭђЪжЕФИпЮЛЃЌдЖдЖИпгкзищЕгЭЩЯЪавдРДЭЌЦк 1-2ЭђЪжЕФЦНОљГжВжЙцФЃЁЃгЩгкНёФъзищЕгЭЗсВњЃЌгЁФсКЭТэРДЮїбЧЛ§МЋељШЁШЅПтДцЃЌНјПкГЩБОВЛЖЯЯТНЕЁЃФПЧАТэРДЮїбЧFOBМлдк830УРдЊ/ЖжЃЌНјПкжСЙњФкШдга400дЊРћШѓЃЌвђДЫЙњФкУГвзЩЬвбОдкХЬУцЩЯзіСЫДѓСПЕФЬзБЃПеЕЅЃЌдкФПЧАЯжЛѕМлИёЦЃШэжЎЪБЃЌПЩФмГжгаВЂНјШыНЛИюЛЗНкЁЃЖјФъЙиНЋжСЃЌЭЖЛњзЪН№НјГЁвтдИМѕШѕЃЌЧАЦкЮоЯжЛѕБГОАЕФЭЖЛњепвВУцСйзХНгЛѕФбЬтЃЌвЛЕЉЖрЭЗУцНќНЛИюбЙСІЦНВжРыГЁЃЌвВНЋдьГЩМлИёдйЖШЯТЕјЁЃ

ЁЁЁЁЭМ3ЃКзищЕгЭЯжЛѕМлИё

ЁЁЁЁзЪСЯРДдДЃКwindЃЌжаЦкбаОП

ЁЁЁЁСљЁЃРћЖрЬтВФибЗІЃЌМлИёНЋЛиЙщМлжЕ

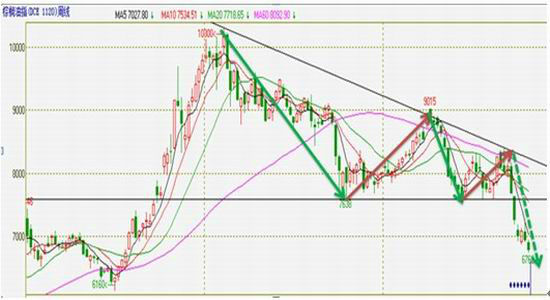

ЁЁЁЁ9дТжЎЧАЃЌгЩгкББУРИЩКЕЭЦЖЏЬьЦјЪаЃЌСюДѓЖЙДДГіРњЪЗаТИпЃЌвВЮЊЭЖЛњзЪН№евЕНСЫзіЖрзищЕгЭЕФРэгЩЁЃЕЋЪЧЬьЦјЪаНсЪјКѓЃЌгРДЕФЪЧФЯУРДѓЖЙжжжВУцЛ§діМАВњСПДДаТИпЕФРћПедЄЦкЃЌУРЖЙеёЕДХЬећУЛгаМЬајзпГіЧПЪЦааЧщЃЌЖјВЅжжГѕЦкЬьЦјгАЯьНЯаЁЃЌЖрЭЗвВФбвдНшСІЬьЦјЬтВФЁЃФПЧА1301ЦкЯжМлВюШдга300-400дЊЃЌЫцзХНЛИюдТЕФСйНќЃЌМлВюБиШЛЫѕаЁЃЌЦкМлвЊЛиЙщЕНЯжЛѕЪЕМЪМлИёЕБжаЁЃДгММЪѕЗжЮіНЧЖШРДПДЃЌзищЕгЭжмЯпМЖБ№ДІгк5РЫЯТЕјЧвЯТЕјШ§НЧаЮЦЦЮЛаЮЬЌЃЌзищЕгЭ1301вбОЕјЦЦЧАЦк7000ЕФеёЕДећРэЦНЬЈЃЌЪмжЦгкЖржиОљЯпбЙжЦЃЌФПЧАШдДІгкПеЭЗЧїЪЦЁЃНЈвщ1301БЃжЕПеЕЅМЬајГжгаЃЌФПБъЮЛ6100-6200ЃЌ1305дк7000-7100НщШыПеЕЅЃЌФПБъЮЛ6400-6500ЃЌМлИёеОЮШ20ОљЯпжЙЫ№РыГЁЁЃ

ЁЁЁЁЭМ4ЃКзищЕгЭжИЪ§жмЯпЭМ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЃЌжаЦкбаОП

ЁЁЁЁжаЙњЙњМЪЦкЛѕ ХЉВњЦЗбаЗЂЭХЖг РюУЏЕЄ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗАзН№ЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ