南华期货:宏观经济企稳 焦炭重心有望上移

一、观点陈述

进入10月,焦炭期货价格延续9月份的上涨行情,现货状况趋于好转:钢材市场总体回暖,钢厂生产积极性显著增强,加之前期主流钢厂将焦炭库存维持在较低位置,近期集中补库现象较为明显,焦企去库存速度加快;另据悉,两节之后国有大矿纷纷上调炼焦煤价格或者取消前期优惠措施,在成本上对现如今的焦炭市场予以支撑。

虽然焦炭市场在整体供需格局中仍处供应过剩,但从后市看宏观数据好转、电煤冬储、煤矿整顿停产以及大秦线检修将为焦炭价格稳步走高提供重要支撑。后市尤其值得重视的,限于当前全球货币流动性释放对中国后续政策倒逼、以及中国近期不断显现政府投资拉动经济保增长的态势,使得我们前期对焦炭价格走向由相对谨慎转向有限乐观。

二、经济止跌企稳,下游钢铁弱势反弹

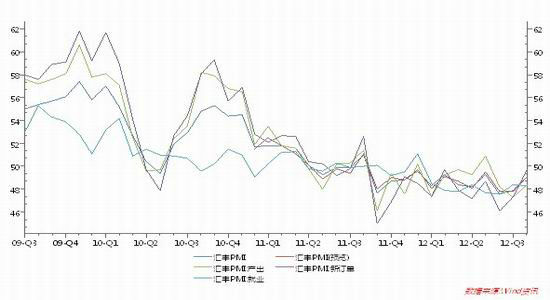

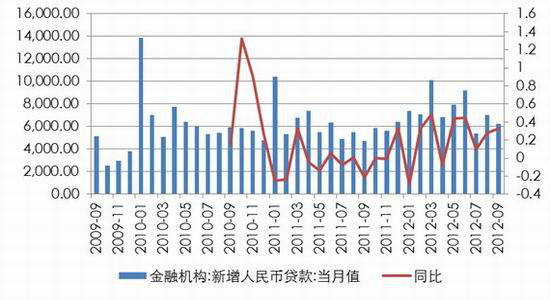

宏观经济维持温和回暖走势。根据国家统计局公布的宏观经济数据显示,前三季度我国GDP同比增长7.7%,其中三季度增长7.4%,环比增长2.2%。从汇丰10月份PMI的初值看,10月份汇丰PMI初值为49.1,创三个月以来新高,其中新增订单为49.7,平了年内新高,这也说明国内宏观经济增在逐步企稳,下游需求开始逐渐回升。新增人民币贷款同比增速继续回升,央行采用加大逆回购的手段向市场持续释放流动性,市场人民币流动性明显改善。预计四季度宏观经济小幅走暖的概率加大,但是同时面临海外经济环境不确定因素较多等负面影响,因此保持温和平缓走势的可能性较大。

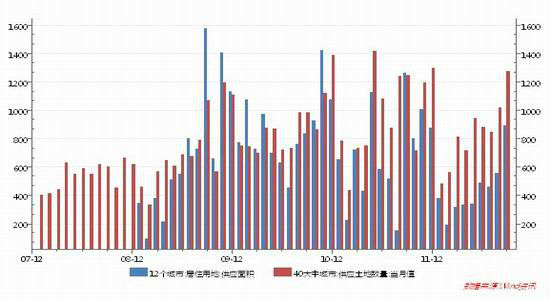

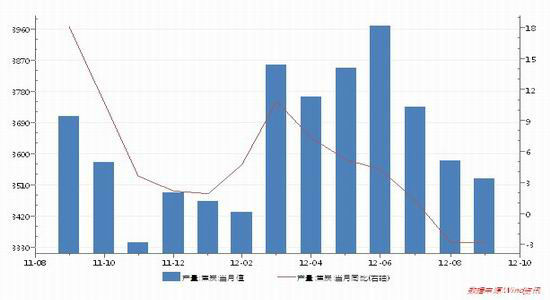

图1 库存压力缓解,煤价暂时止跌

数据来源:wind&南华研究

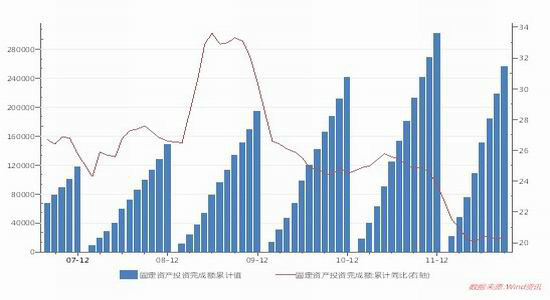

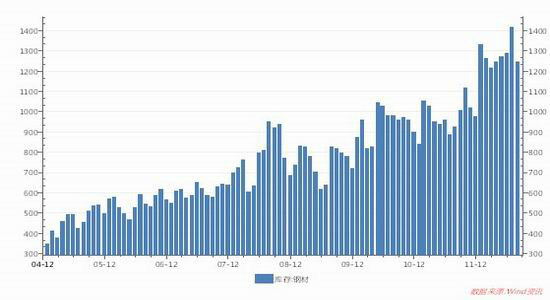

投资增速回暖带动下游钢材消费保持平稳。今年上半年我国钢材库存一直居高不下,7月份库存总量达到1418万吨,创下新高,此后8月份出现明显的下滑。从固定资产投资增速看,8月份达到年内低点,累计同比增速为20.2%,9月份为20.5%,预计10月份固定资产投资增速将继续走高,主要的原因在于:首先,国务院项目审批速度加快,简化审批手续,下放了一批项目的审批权力;第二,三季度地方政府土地出让明显增多,财政收入增加,资金压力得到缓解;第三,货币政策篇宽松,新增贷款数量有望继续回升。同时铁矿石价格大幅反弹带动钢材价格强势回升。

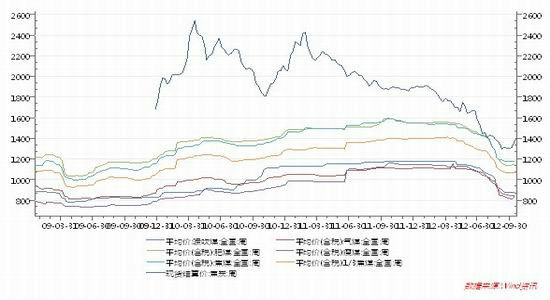

供应压力依然偏大,钢材市场难以持续回暖。虽然近期钢材库存的下降以及投资回暖对钢材需求形成了一定的支撑,但是钢材供应的压力依然巨大,8-9月份重点企业粗钢产量同比分别下降3%、9%,环比下降5%、6%,重点企业钢材产量8、9月份同比分别下降2%、6%,环比下降4%、3%。钢铁库存虽然出现了下降,但是仍然处于历史高位,短期内继续大幅下降的可能性并不大。另外,铁矿石价格依然处于下降通道之中,其中9月份进口铁矿石价格指数创下新低,钢铁继续上涨的压力依然非常巨大。季节性需求放缓对价格反弹形成压制。11月份以后,北方的建筑和户外工程开工基本进入冬歇期,会对钢铁需求造成明显的下降。

数据来源:wind&南华研究

二、焦炭供应存在一定压力

虽然钢材库存出现了一定的下降,但是实质性需求好转似乎并没有到来,重点钢铁生产企业并没有提高开工,维持了观望的态度。焦炭产量同样没有出现反转,9月份国内焦炭产量环比下降1.48%,同比下降2.8%,降幅与8月份持平。10月份上旬粗钢每日产能出现回暖,开工较9月份有所提高。

焦炭产量未能跟随价格走高,下游需求并没有出现实质性逆转。国内焦煤价格虽然有企稳迹象,但是仍然延续跌势,并没有出现有力的反弹。后市随着需求的放缓,继续小幅走低的可能性较大。

单纯从目前钢材和焦炭供需格局上看,底部基本探明,根据分析,我们认为焦炭―钢铁产业链尚未实现供需状况有所改善,并体现出些微亮色,但属于临时性企业干预行为和阶段性供需效应,但并未根本性逆转,短期价格的冲高回落压力依然存在,当前缺乏实质性持续性利好支撑。近期中央和地方政府不断通过加大投资基础建设刺激经济复苏和增长的项目,频频显现和推出 。我们认为后期影响和决定对供需状况产生实质性的驱动力,完全在于新一届政府对经济拉动以及产业扶持政策,这可能是后市最为关键的影响变量和要素。

三、操作建议

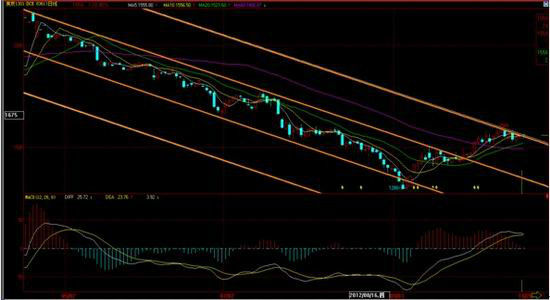

9月份以来,焦炭期货价格实现了“V型”反转,根本的原因在于受到了螺纹钢价格的强势反弹带动。进入10月份以来,螺纹钢价格出现了明显的横盘整理,其中1301合约始终未能突破3700点的前期重要平台和技术通道关口,但仍总体处于强势。

焦炭1301合约连续盘旋在下跌通道上沿,突而不破,但技术上似等待基本面和政策面配合蓄势待发。日线上涨指标乏力,近期走势也体现出了技术调整需要。

焦炭体现近强远弱格局,但整个市场交投重心在后移至五月合约。因此我们后期研判重点转向远月。

五月合约日线级别暂受压通道1680轨道线,但1560构筑了技术支撑平台,均线逐渐修复,技术形态不断转好,并且有从短期底向中期底转换的雏形和态势。

但五月周线级别技术形态指标金叉,显示反弹或还将延续。目前在1600一线横盘技术整理,后市有向上尝试1720和1800迹象。我们倾向如果后市价格走势一如技术形态指引,很大因素和概率,在于国家经济政策拉动和货币政策推动的主导。

具体操作上,可以采取区间操作思路,1305合约下方支撑在1580上下20点一线,上方重要阻力位1680,暂以区间震荡视之。等待政策明朗化,一旦获得投资拉动、货币推动,从当前政策导向和经济背景,这是大概率事件。焦炭五月价格如若有效突破1680,或将逐级向上尝试1720、1800。

南华期货 吴明星

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。