华联期货:连塑短期震荡 后市依旧偏强

前期,LLDPE在QE3和周边市场转暖的刺激下连续上攻,创下11100元/吨上方的阶段新高后。然而,9月下旬展开了一波犀利的下跌趋势,盘中一度触及跌停,技术上呈现显著的空头信号。展望后期,在供需紧平衡的支撑下,中长线仍有较强的重心逐步上移基础。

一、宏观经济:关注国内十八大,后市预期偏好

美国第三季度 GDP出现环比增加,美国消费者指数也创下新高,但这些数据并没有掩盖全球经济疲弱的局面。据美国各大企业发布的财报显示,美国企业寒冬未过,道琼斯工业指数从高位跳水。另一方面,美联储维持利率不变,重申将超低利率维持到2015年年中的承诺,维持每月购买400亿MBS债券规模,将在年底前继续扭转操作。在美国大选将在两周后举行之际,美联储保持现状,符合市场预期。

中国经济,汇丰(中国)发布中国制造业10月PMI(采购经理人指数)报告,根据数据显示,10月份制造业PMI初值为49.1(9月为47.6),为3个月以来的最高值。从今年以来的经济数据来看,经济继续下滑风险并未解除,GDP和工业增加值的同比增长出现较大回落。汇丰PMI预览值虽然创出近期新高,但仍在50荣枯分界线下方,显示国内经济复苏仍需要一段时间。好在,通胀数据的持续回落显然为后续的货币政策调整提供了很好的条件。假如货币与财政刺激作用有效,经济走出低谷需要等到年底或者明年初,关注十八大会议的召开对宏观经济及橡胶相关行业面的影响。

二、原油:需求增速放缓使原油低位徘徊,但是急跌也会较难

近期市场对未来全球石油需求增长的担忧情绪逐渐占据上风。此前,美国宏观经济数据不太理想,道琼斯工业指数从高位回落。中国国家统计局公布的数据显示中国2012年第三季度GDP同比增长7.4%,创2009年第二季度以来新低。中国经济增速放缓直接抑制了中国石油进口量的增长,中国海关最新公布的数据显示,中国9月份石油月度进口量为2008万吨,虽然较8月份增长了9.13%,但同比却下降了1.81%。 正是出于对全球经济复苏前景的担忧,近期各大国际能源机构也纷纷下调了未来全球石油需求增长的预期,OPEC认为今年全球石油需求增长将降至80万桶/天,国际能源署(IEA)将今年全球石油需求增幅预期下调了10万桶/天。从基金持仓上看,美原油期货持仓量持续下滑,净多头持仓也不断下降,表明市场对未来油价走势仍不看好。

不过,油价难走出单边急速下跌行情,因为前期美联储QE3政策会一直充当全球资本市场价格的中流砥柱,地缘政治因素以及市场对未来美国取暖油供应偏紧的担忧也给市场带来一定支撑。美国能源署(EIA)最新公布的数据显示,包括取暖油和柴油在内的美国馏分油日均消费量增加6万桶至388万桶,未来随着天气逐步降温有继续提升的空间。

图1:原油消费、生产和价格走势预测(相对于往年同期变化值)

数据来源:华联期货数据库、EIA

三、供应端:整体货源有所增多

国产资源:2012年9月份国内PE产量为78.2万吨,较去年同期(70.2万吨)增加8万吨,国产资源:增幅为11.4%;前期检修装置部分选择在11月份开车,神华包头30万吨全密度装置10月8日停车检修20-25天,计划10月底11月初开车,前期排产8007。沈阳化工10万吨线性10月22日起检修30天,预计11月下旬开车。上海石化2PE装置15日起停车检修,计划11月17日开车,1PE装置计划11月9日-12月3日检修25天。上海金菲低压装置计划11月中旬检修10天。

新增装置,大庆新增55万吨全密度装置开车,以产7042/8320/8007为主。抚顺石化2102年新增PE产能为35万吨低压装置及45万吨线性装置,已经开车,产8320/7042/7260/8920等产品,10月底称尚产协议料。转产方面,盘锦乙烯30万吨低压产K44,日左右开始,24计划产15000吨后转产5502,中沙天津线性计划11月份排产218NT,低压产PN049至11月10日转产中空料。独山子10月份新低压排产5502,11月将增产N3000,吉化低压10月份排GC100S,原计划11月初转产9455F,因前期装置曾经停车,可能略有推迟转产。

综合来看,11月份国内检修装置陆续开车,新增检修装置不多,大庆石化/抚顺石化新增装置陆续正常,进口数量虽然偏低,但整体资源供应预计较10月份增多。

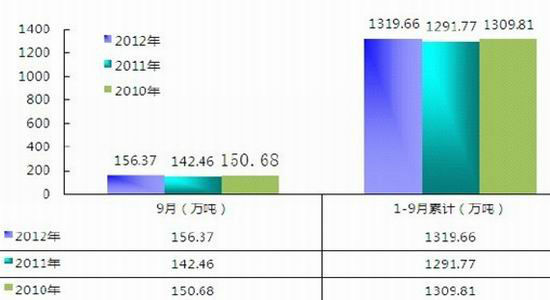

图2:2010-2012年9月国内PE供应量对比,万吨

数据来源:华联期货数据库、金银岛

四、需求方面,下游制品行业需求尚可

华北地膜生产基本结束,多数厂家短暂停机,春季储备地膜入市情况不佳。日光温室内膜生产10月底结整,订单呈缩减之势,功能膜生产虽然比去年逊色,但相对来讲较为活跃,规模企业开工较好。从10月底心态来看,受10月底期货/股市相继暴跌影响,多数贸易商对11月份市场谨慎观望,信心明显不足。

下游塑料制品方面看,9月塑料制品产量小幅上升,增幅为3.19%,其中塑料薄膜涨幅为 5.55%,农用薄膜涨幅为 21.42%,日用塑料制品涨幅为8.22%。涨幅最大的为农膜薄膜,由于到达了旺季,预计 10 月份的产量将会继续大幅走高。泡沫塑料制品产量相比上月略有下滑,降幅为 7.5%,随着夏季的结束,泡沫塑料制品逐渐步入淡季。2011年由于全年的家电下乡政策,泡沫塑料制品产量全年表面良好。

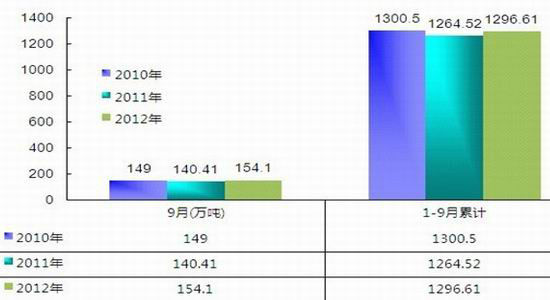

图3:2010-2012年9月国内PE消费量对比,万吨

数据来源:华联期货数据库、金银岛

五、社会库存,局部可能可能增多

受国庆长假影响,10 月进口数量可能不会很高,港口库存稳定,国内石化全年生产及销售任务陆续完成,但考虑到新增装置开车,局部库存有可能增多。

六、后期展望

综上所述,从10月相关报道来看,经济数据疲软,全球经济环境复杂,不过近期公布的消费者信心指数,PMI采购经理人指数都偏好,一定程度缓解了市场担忧。美国面临大选,中国18大召开,大选过后,美国会否进入财政悬崖及欧债危机解决进程也会持续成为投资者关注的焦点。

连塑料自身方面,供需面上部分装置检修结束,新增检修产能减少,抚顺/大庆新增装置开车,国内供应量有望增大,而多数贸易商及下游看空后市操作谨慎,需求疲软下资源消化更加缓慢。从国内石化方面来看,乙烯单体下跌,成本压力缓解,跟随市场降价促销可能性较大,考虑到临近年底,生产及销售任务陆续完成,在库存没有很大压力下,降价幅度可能减缓。虽然10月份行情走势不佳,L近月在10000附近支撑性较强,而远月因为高度贴水于近月,不宜过度看空。

华联期货 李传山

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。