国联期货:基本面疲软 连塑弱势震荡

一、宏观面分析:

1.1国外方面:各国都“有本难念的经”

全球经济增长缓慢及面临的不确定性始终困扰市场,欧元区增长的疲软依然顽固,最近公布的 10月Markit综合采购经理人指数(PMI)由9月的46.1降至45.8,为2009年6月以来最低水平。10月制造业PMI初值也降至45.3,低于预期的46.5。由此看来欧元区危机尚未解决,欧元区经济增长依然黯淡。

美国经济略好于欧洲,美国商务部26日公布的最新数据显示今年第三季度美国GDP初值年化季率上升2%,好于市场预期。但另一方面已暴露的财政悬崖问题已经超过欧债危机成为美国投资者最为担忧的经济问题。该问题主要体现在税收增加的同时财政支出又大幅削减。如何妥善解决财政悬崖问题将是美国面临的一大难题。由此看来美国也并不如经济数据显现的那么高枕无忧,后期仍有尚待解决的难题。不过目前美国忙于总统大选,相信在大选前后经济应该处于平稳状态。

1.2国内方面:

经济数据显阶段性筑底迹象

汇丰银行公布的10月份中国制造业PMI(采购经理人指数)初值为49.1,大幅高于上月的47.9,创3个月以来新高,其中新订单指数升至6个月新高。虽然此初值仍低于50的枯荣线,但制造业企稳迹象明显,显示前期政策逐渐显效。9月CPI同比增长1.9%;PMI指数49.8%,为自5月以来首次回升;出口同比增长9.9%,单月规模创新高;M2余额94.37万亿,同比增长14.8%;三季度GDP增长7.4%,略好于市场预期。综合来看,国内通胀如期回落。但显然第三季度经济增速7.4%,显示的仍然是经济减速,而不是在回升,其可持续性还有待观察。笔者预计十八大召开前后,经济维稳仍是主旋律。

逆回购成常态手段,降准可能性降低

人民银行于10月30日以利率招标方式开展了总额3950元7天及28天期逆回购操作。其中,7天期逆回购2900亿元,中标利率为3.35%;28天期逆回购1050亿元,中标利率3.60%。单日逆回购规模创史上单日新高。从近四个月的央行的行为看,逆回购已然成为常态手段,且多次出现较大规模的情形。单就30日一次的逆回购其投放资金量基本等同于一次降准,如此分析显然央行更偏好于温和的工具增加货币供给,同时也意味着在2012年仅剩的两个月内,央行采用降准的概率进一步降低。

二、品种基本面分析

2.1原油弱势震荡为主线,石脑油震荡下跌仍将持续:

图1:近期国际原油走势图

数据来源:博易大师 国联期货

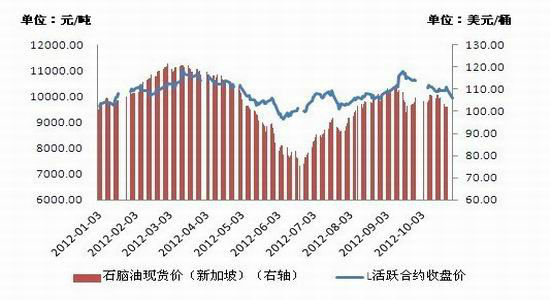

图形上看QE3决议似乎就是油价上涨的阶段性终结者, NYMEX原油从100美元/桶的关口附近一路下探至目前的近85美元/桶的位置。尽管期间美国公布的就业数据及其他宏观经济指标均好于市场预期,但地缘政治因素的缓和、传统的夏季消费高峰结束之后需求面的疲软、欧洲经济数据的不尽人意及原油库存的增加等等都导致原油易跌难涨。且短期来看,国际油价弱势局面恐难改善,预计11月仍以区间震荡为主。后期供需弱势仍将成为主线,11月中旬以前,油价震荡向下的趋势仍将延续,关注81-83价位一线支撑。

10月石脑油价格跟随国际油价整体呈现震荡下行的走势。而后期国际油价仍旧看空居多,将继续打压石脑油市场。近期刚性需求依旧较少,在无投机需求支撑的情况下,预计石脑油需求提升空间有限,对于连塑的成本支撑进一步减弱。

图2:L活跃合约收盘价与石脑油现货价(新加坡)对比

数据来源:WIND 国联期货

2.2亚洲乙烯、国内PE市场稳中有跌

图3:亚洲乙烯市场价格与L活跃合约收盘价对比

数据来源:WIND 国联期货

10月亚洲乙烯市场价格稳中有降,月末出现明显拐头向下走势。截至10月30日CFR东南亚/东北亚分别收于1295美元/吨和1355美元/吨,因下游行业利润薄弱,成本转嫁无力,采购心态谨慎。下游聚乙烯行情持续下滑,乙烯市场需求受阻,价格月末出现拐头向下走势。

图4:国内PE市场价格走势图

数据来源:卓创资讯 国联期货

国内PE市场亦稳中有降,部分石化企业为缓解压力,陆续下调出厂价,商家悲观情绪有增无减,继续积极让利出货,降低库存。不过临近月底,随着石化价格的逐步稳定,预计短期市场将维持窄幅震荡态势,但在全球经济增速放缓的背景下,乙烯及PE将维持弱势震荡态势。

2.3下游供需基本面失衡:

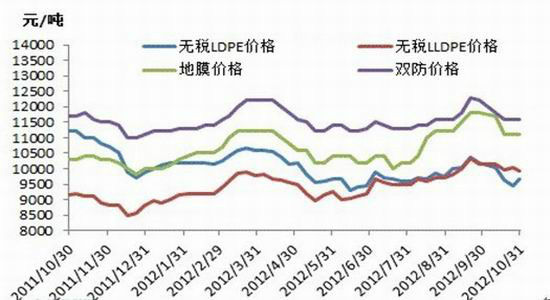

图5:农膜及原料价格走势图

数据来源: 卓创资讯

随着9月底农膜消费旺季的逐步转淡以及夏季停车检修装置的陆续开工,国内塑料偏紧的供需基本面发生逆转,供大于求的现状开始反映到现货市场当中,同时,石化企业的出厂价也开始明显松动,现货市场成交价格随之走低。今年计划投产的大庆石化55万吨全密度装置已经正常运转,另外,此前试车并不顺利的抚顺石化80万吨装置于近期重新试车,目前已经生产出协议料,如果一切顺利,那么11月中旬之前就能正式生产出商品料。这样,今年中石油的两套共计135万吨的装置就能顺利供应华北及华东市场,进而加大两大市场的供应压力。

另一方面10月农膜生产处于旺季,但厂家反映后续订单情况一般。原料价格的下跌,加重了下游农膜经销商的观望情绪,经销商订单较往年相比有所缩减。整体来看,今年10月份农膜行情不及预期,甚至今年的农膜生产旺季有望提前结束。

三、行情展望

目前来看全球经济增长缓慢及面临的不确定性仍将困扰市场,但四季度流动性整体而言或将比三季度更为宽松,因美国维持宽松政策,资金将继续流入新兴市场国家,有助于外生流动性的继续好转。国内央行连续逆回购操作也基本可以缓和月末银行间资金的紧张状况。但塑料自身基本面利好因素可谓寥寥无几。上游原油的疲软,石脑油、乙烯、PE的下跌等导致成本因素的支撑减弱;随着装置检修的结束、投产力度加大,新增装置亦开始投入生产,后期供给压力将凸显;而下游需求并未好转,虽然农膜生产处于旺季但订单情况一般,下游需求也不支撑塑料的上涨,预计11月份塑料震荡偏弱的概率较大。

四、操作建议

图6:L1305 K线走势图

数据来源:博易大师 国联期货

盘面看L1305合约仍均处于下降通道中,但前期跌幅较大,料技术上也有回调需求,结合疲弱的基本面,预计11月份连塑以震荡偏弱走势为主,建议在10000元/吨以下逢高沽空。

国联期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。