¶«·Ѕ»гЅрЈєУсГЧЕМХыґэК±·кµНИл¶а

ЎЎЎЎµЪТ»Ії·Ц ДЪНвРРЗй»Ш№Л

ЎЎЎЎТ»ЎўCBOTЈєГАУсГЧЦ№µш700ГА·ЦЈ¬№ъДЪФЭДСЕъБїЅшїЪ

ЎЎЎЎ2012ДкµЪИэјѕ¶ИД©ЖЪТФАґЈ¬ГА№ъЕ©ТµІїПИєу·ўІјБЛјѕ¶И№ИОпївґж±ЁёжєНФВ¶И№©Ри±ЁёжЎЈЗ°ХЯµчЅµБЛµ±јѕУсГЧївґжЦБ9.88ТЪЖСКЅ¶ъЈ¬ЅПИҐДкН¬ЖЪПВЅµ12%ЎЈёГРЕПўК№µГCBOTУсГЧЖЪјЫЦ№µшУЪ700ГА·Ц/ЖСКЅ¶ъЎЈЛжєуµДФВ¶И№©Ри±ЁёжјМРш·ўІјАы¶аРЕПўЈ¬ЅбЧЄївґжґґ1995/1996Дк¶ИТФАґРВµНЎЈ

ЎЎЎЎ10ФВТФАґЈ¬CBOTУсГЧЦчБ¦єПФјФЪБЅґОАы¶а±ЁёжµДМбХсЦ®ПВИФПФЙПХЗ·¦Б¦Ј¬ЖдЦРІ»·¦РиЗуЖЈИнТФј°ГАФЄЧЯЗїµИЦо¶аТтЛШЎЈЅШЦ№µЅ10ФВ18ИХЈ¬ГА№ъУсГЧіцїЪПъКЫБїОЄ14.23Нт¶ЦЈ¬µНУЪКРіЎФ¤ЖЪЈ¬ПъКЫЧЬБїЅцОЄГА№ъЕ©ТµІїИ«ДкіцїЪДї±кµД37%Ј¬µНУЪОеДкЖЅѕщЛ®ЖЅ(42%)ЎЈГАУсГЧµДіцїЪЅµµНК№µГДПГАТФј°ОЪїЛАјУсГЧґу»сЗанщЈ¬µ«ЅьЖЪДПГАУсГЧТСПЦЧЯЗїЗчКЖЈ¬єуЖЪјЫёсµДПаПтФЛ¶ЇЅ«К№µГCBOTУсГЧЖЪјЫµЧІїМ§ёЯЎЈ

ЎЎЎЎCBOTУсГЧЖЪјЫО¬іЦёЯО»Х𵴣¬ВФУР»ШВдЈ¬ЅьЖЪГАУсГЧµЅёЫНкЛ°јЫёсУл№г¶«ёЫїЪУсГЧјЫёсПаІо300ФЄ/¶ЦЧуУТЎЈјшУЪ№ъДЪНвјЫёс¶Ф±ИГчПФЈ¬№ъДЪЅшїЪґ°їЪТСѕ№Ш±ХЎЈ

ЎЎЎЎ¶юЎўDCEЈєКХґўФ¤ЖЪЙэОВЈ¬ЖЪјЫДжКЖ·ґµЇ

ЎЎЎЎЎ°К®Т»Ў±і¤јЩЅбКшєуЈ¬Тт»Є±±ПЦ»хУсГЧјЫёсАЫјЖЅµ·щ№эґуЈ¬ЖЪјЫУЪі¤јЩєуµЪТ»ёцЅ»ТЧИХґу·щПВМЅЎЈЛжєуБЅЦЬЈ¬КЬµШ·ЅБёКіѕЦЙП±ЁОДјюТФј°№ъјТБёКіѕЦ№ШУЪЗРКµЧцєГЗпБёКХ№є№¤ЧчµДНЁЦЄµДУ°ПмЈ¬ЖЪјЫБЅґОґу·щЙПСпЈ¬ЙПРР·щ¶Иѕщі¬№э30ФЄ/¶ЦЎЈ

ЎЎЎЎµ±З°Б¬ЕМЦчБ¦єПФјЖЪјЫФЛРРУЪ5ИХѕщПЯёЅЅьЈ¬КХґўФ¤ЖЪУлјѕЅЪРФ»ШВдІ©ЮДЈ¬¶аїХКµБ¦Па¶ФѕщєвЎЈФЪХюІЯРФАыєГ¶ТПЦЦ®З°Ј¬ЖЪјЫ»тЅ«Х·щХ𵴡Ј

ЎЎЎЎµЪ¶юІї·Ц ПЦ»хКРіЎ№©Ри·ЦОц

ЎЎЎЎТ»Ўў№©ёшЈє¶«±±ІъЗшО¬іЦЧЬБїОИ¶ЁЈ¬»Є±±УсГЧН№ПФјЫёсУЕКЖ

ЎЎЎЎ±КХЯУЪ2012Дк10ФВ9ИХЦБ10ФВ15ИХ¶ФБЙДюЎўјЄБЦТФј°ДЪГЙ№ЕµШЗшЅшРРБЛОЄЖЪ7МмµДУсГЧКХ»сЖЪїјІмЈ¬ЅбєПЖдЛыµчСРВ·ПЯРЕПўЈ¬¶ФРВјѕУсГЧІъБїУРИзПВФ¤№АЈє

ЎЎЎЎјЄБЦКЎРВјѕУсГЧІъБїіКПЦПВЅµЗчКЖЈ¬ґ«НіµДёЯІъЗшУті¤ґєЎўѕЕМЁµИЗшУтУЙУЪФвКЬМЁ·зПґАсЈ¬µјЦВБЛ20%ЧуУТµДІъБїПВµчЎЈ¶шУЙУЪМЁ·з№эѕіґшАґµДЅµЛ®ФтК№µГґ«НіµДёЙєµµШЗшУсГЧІъБїУРБЛРЎ·щµДФцІъЈ¬Из°ЧіЗµШЗшЎЈ¶шіэИҐ·зФЦґшАґµДјхІъЦ®НвЈ¬ґу°ЯІЎТФј°ХііжґшАґµДјхІъТІКЗЦµµГ№ШЧўµДЈ¬Е©°ІЎўЛЙФµИµШЗшѕщУРґЛЦЦЗйїц·ўЙъЎЈЧЫєПАґїґЈ¬јЄБЦКЎУсГЧјхІъУ¦ОЄ10%-15%ЧуУТЎЈ

ЎЎЎЎБЙДюКЎРВјѕУсГЧµДКХ»сЗйїцУлјЄБЦКЎУРПаЛЖЦ®ґ¦Ј¬ґ«НіµДёЙєµµШЗшТтЅсДкУкБї·бЕж¶ш»сёЯІъЈ¬Изё·РВЎўіЇСфµИµШЗшЎЈ¶шМъБлЎўЙтСфЎўХГОдµИµШЗшТІУРјхІъ20%µДЗйїцЎЈЧЬМеАґїґЈ¬БЙДюКЎУсГЧЧЬМеІъБїУлИҐДкЅУЅьіЦЖЅЈ¬ВФУРПВµчЈ¬·щ¶ИІ»ґуЎЈ

ЎЎЎЎДЪГЙ№ЕЧФЦОЗшРВјѕУсГЧІъБї±ЈіЦВФФцЈ¬ФцІъФТтАґЧФЦЦЦІГж»эµДФцјУТФј°МмЖшТтЛШµДЕдєПЎЈ

ЎЎЎЎёщѕЭЖдЛыїјІмНЕ¶Уґ«АґµДКэѕЭПФКѕЈ¬єЪБъЅКЎРВјѕУсГЧµДІъБїіКПЦЙПЙэЗчКЖЈ¬ЖдФцІъФТтАґЧФЦЦЦІГж»эµДФцјУЈ¬Жд10%ЧуУТµДГж»эФцБїґшАґµДІъБїФцБїУ¦ёГїЙТФГЦІ№јЄБЦКЎУсГЧІъБїµДПВЅµЎЈ

ЎЎЎЎЧЫєПАґїґЈ¬¶«±±ІъЗшІъБї»щ±ѕіЦЖЅУЪИҐДкЛ®ЖЅЎЈУЙУЪ»Є±±РВјѕУсГЧµДФцІъТФј°АґЧФ·ЗЦчІъЗшµДФцІъЈ¬И«№ъІъБї»тЅ«±ЈіЦЖЅОИВФФцµДМ¬КЖЎЈ

ЎЎЎЎµ±З°Ј¬¶«±±УсГЧіэБъЅµШЗшНв»щ±ѕКХёоНк±ПЈ¬Па±ИИҐДкН¬ЖЪЈ¬ЕъБїЙПКРК±јдУРЛщСУєуЎЈУлґЛН¬К±Ј¬РВјѕ»Є±±УсГЧУЕЦКµНјЫЈ¬С№ЦЖБЛ¶«±±УсГЧјЫёсЎЈГіТЧЙМј°Пы·СЖуТµДїЗ°ХэІ»¶ПїЄІЙ»Є±±УсГЧµДјЫЦµЎЈ

ЎЎЎЎ·ЕСЫ№ъДЪКРіЎЈ¬ѕЙЧчЅбЧЄївґжБїєГУЪИҐДкН¬ЖЪЛ®ЖЅЎЈДП±±ёЫїЪіВБёївґжёЯЖуЈ¬ёЫїЪјЫёсСУРшИхКЖФЛРРЎЈіВБёПъКЫІ»і©Ј¬РВЧчКХ№єЅчЙчКЗДїЗ°КРіЎµДЖХ±йЧґМ¬ЎЈ

ЎЎЎЎ¶ФУЪРВЧчЈ¬УЙУЪ»Є±±РВЧчЦКУЕјЫБ®Ј¬ОЄµ±З°КРіЎКЧСЎЎЈЖдјЫЦµНЭµШФЪГіТЧЙМµДід·ЦНЪѕтЦ®ПВЈ¬УРЖуОИЦ®ТвЎЈХ№НыПЦ»хєуКРЈ¬ґжФЪБЅЦЦїЙДЬЧЯКЖЈєТ»КЗјМРшПыєД»Є±±УсГЧЦ±ЦБОЮБёїЙВтЈ»¶юКЗ¶«±±»Є±±БЅґуІъЗшјЫёсПаПт¶шРР(»Є±±ПЦ»хјЫёсЙПРРЈ¬¶«±±ПЦ»хјЫёсПВРР)Ј¬ґпµЅПа¶ФОИ¶ЁµДЖЅєвЎЈґУДїЗ°БЛЅвµЅµДЗйїцїґЈ¬»Є±±ГіТЧЙМ¶ФУсГЧПЦ»хїґХЗµДТвФёЅПОЄЗїБТЈ¬ХыМеїґ¶а·ХО§ЕЁєсЎЈ

ЎЎЎЎ¶юЎўРиЗуЈєЙојУ№¤ІъЖ·ПъКЫФЩПФЖЈМ¬Ј¬ЛЗУГРиЗу»ШЕЇУРПЮ

ЎЎЎЎЅьЖЪЈ¬»Є±±РВјѕУсГЧЕъБї№©У¦КРіЎЈ¬КРіЎјЫёсИхКЖС°µЧЈ¬ЙојУ№¤ЖуТµФБПіЙ±ѕПВЅµК№µГЦРРЎЖуТµ»ЦёґЙъІъЈ¬УсГЧјУ№¤ІъЖ·№©У¦Бї·ЕґуЈ¬ЦХ¶ЛРиЗуТАѕЙЗеµЈ¬µн·ЫАыИуУРЛщПВ»¬ЎЈѕЖѕ«ЙојУ№¤ІЙ№єРВјѕУсГЧЈ¬їчЛр·щ¶ИУРЛщКХХЎЈ

ЎЎЎЎ»Є±±УсГЧЙПКРТФАґЈ¬УЕЦКµНјЫС№ЦЖУсГЧјУ№¤ІъЖ·јЫёсЈ¬јУЦ®ЦХ¶ЛІЙ№єµНГФЈ¬ТФј°µн·ЫРРТµХыМеїЄ№¤ВКЙПРР(µн·ЫЦчІъЗшїЄ№¤ВК±ЈіЦФЪ70%ЧуУТ)µИЦо¶аТтЛШЈ¬µн·ЫІъЖ·јЫёсПВРРЈ¬µн·ЫРРТµАыИуПВ»¬ЎЈѕЖѕ«јУ№¤АыИујМРш»ШЙэЈ¬ТтЖдјУ№¤№¤ТХїЙІЙУГі±БёЦ±ЅУН¶ІъЈ¬µ«ТтЦХ¶ЛРиЗуІ»НъЈ¬ІъЖ·ївґжЙПЙэЈ¬ѕЖѕ«РРТµИФ±ЈіЦ40%ЧуУТµДїЄ№¤ВКЎЈіэИјБПТТґјВъёєєЙФЛЧЄНвЈ¬ЦРРНЖуТµїЄ№¤ВКО¬іЦФЪ50%ЧуУТЎЈ

ЎЎЎЎґЛНвЈ¬УсГЧё±ІъЖ·(ЕЯСїЖЙЎўПЛО¬ЎўDDGSµИ)јЫёсФЪ№ъДЪ¶№ЖЙПЦ»хјЫёсіЦРшХ𵴡ў»Є±±РВјѕУсГЧµНјЫФЛРРТФј°ЦХ¶ЛРиЗуЗеµµИАыїХТтЛШµДУ°ПмПВґу·щПВРРЎЈЙЅ¶«ЕЯСїЖЙЎўПЛО¬DDGSјЫёсѕщУР100-300І»µИµДЅµ·щЎЈµ°°Ч·ЫФВ»·±ИјЫёсµш·щЧоґу600ФЄ/¶ЦЎЈ

ЎЎЎЎјшУЪУсГЧјУ№¤ІъЖ·јЫёсПВРРјУѕзБЛЦХ¶ЛІЙ№єµД№ЫНыРДАнЈ¬№ъДЪУсГЧјЫёсІъЖ·јЫёсИФѕЯУРТ»¶ЁµДПВµш№ЯРФЎЈЙојУ№¤Р§ТжЛ®ЖЅ¶МЖЪДСТФіцПЦГчПФєГЧЄЎЈ

ЎЎЎЎ10ФВТФАґЈ¬ѕЎ№Ь№ъДЪГ«ЦнјЫёсіЦРш»ШВдЈ¬µ«СшЦіР§ТжТтЛЗУГФБПјЫёсН¬ІЅ»ШВд¶шµГµЅёДЙЖЈ¬Ії·ЦµШЗшЦШ»ШРЎ·щУЇАыЗшјдЎЈДёЦнМФМВКФЪµЪИэјѕ¶ИУРЛщПВЅµЈ¬ЗТµЪЛДјѕ¶ИДЬ·±ДёЦнІ№МщјґЅ«µЅО»Ј¬СшЦі»§ЕъБїМФМДёЦнµДТвФёЅµµНЈ¬ЙъЦнКРіЎЦЬЖЪµДµН№ИФЛРРК±јдПаУ¦Аі¤ЎЈ

ЎЎЎЎОЄ·АЦ№іЦРшРФПВµшТэ·ўСшЦі»§ЕъБїНАФЧДёЦнЈ¬ОИ¶ЁЙъЦнСшЦіТµЖЅОИ·ўХ№Ј¬8ФВХюё®ІїГЕ°дІјДЬ·±ДёЦнІ№МщХюІЯЈ¬КЬґЛУ°ПмЈ¬ОТ№ъДЬ·±ДёЦнґжАёЛ®ЖЅФЩ¶ИЙПЙэЈ¬ХјЙъЦнґжАёЧЬБїµД10.72%ЎЈЅсДк9ФВЈ¬ОТ№ъЙъЦнґжАёЛ®ЖЅґп4.7ТЪН·Ј¬Н¬±ИФці¤1.9%ЎЈН¬К±Ј¬ЦнИвЅшїЪБїјМРш±ЈіЦ4.3Нт¶ЦТФЙПµДёЯО»Л®ЖЅЎЈЧЫЙПЈ¬ЦнИвІъБїТФј°ЅшїЪБїµДН¬ІЅФці¤Ј¬ТФј°ЦнИвІъЖ·№©У¦ґуУЪРиЗуµДёсѕЦЅ«¶ФПВУОСшЦіАыИуФміЙЅПґуіе»чЎЈАдїв¶іИвївґжЛ®ЖЅЖ«ёЯТФј°ИвЖ·Пы·СіЩ»єµИТтЛШН¬СщЦЖФјЦнКР»ШЕЇЎЈ

ЎЎЎЎЧЬМе¶шСФЈ¬ЙъЦнСшЦіР§ТжЅПЅсДкПДјѕТСУРёДЙЖЈ¬µ«іРС№УЪІъБїЎўЅшїЪТФј°ївґжµИИэґуС№Б¦Ј¬ЙъЦнґу·щ»ШЕЇµДРРЗйїЦДСТФПФПЦЎЈ

ЎЎЎЎµЪИэІї·Ц КРіЎЅ№µг·ЦОц

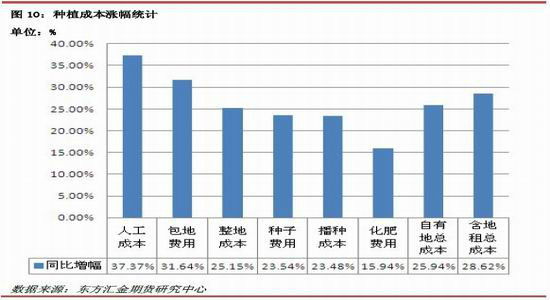

ЎЎЎЎТ»ЎўЦЦЦІіЙ±ѕ·ЦОц

ЎЎЎЎґУІъЗшµчСРАґїґЈ¬Йъі¤ЖЪµД±¬·ўµДІЎіжє¦ТФј°МЁ·зФміЙµДµ№·ьІ»ЅцОЈє¦БЛРВјѕУсГЧµДІъБїЈ¬¶шЗТФцјУБЛЦЦЦІН¶ИлЎЈЖдЦРХЗ·щѕУЗ°µДИэПоН¶Ил·Ц±рОЄИЛ№¤іЙ±ѕЎў°ьµШ·СУГТФј°ХыµШіЙ±ѕЎЈ

ЎЎЎЎЙПКцКэѕЭПФКѕЈ¬µчСРµШЗшЦЦЦІіЙ±ѕУРБЛІ»Н¬іМ¶ИµДЙПЙэЈ¬ТФёчПоіЙ±ѕАЫјУјЖЛгЧЫєПіЙ±ѕЈ¬ЧФУРµШЦЦЦІіЙ±ѕФЪ6455ФЄ/№«ЗкЈ¬ЧвµШЦЦЦІіЙ±ѕФЪ12458ФЄ/№«ЗкЎЈИз№ыТФµҐІъ6.29¶Ц/№«Зк(јЄБЦµШЗшµҐІъѕщЦµ)јЖЛгЈ¬Е©ГсКЫБёјЫОЄ1.026ФЄ/ЅпК±ІЕДЬВъЧгіЙ±ѕЎЈ¶ФЕ©»§АґЅІЈ¬ИзґЛёЯ¶оµДЦЦЦІіЙ±ѕЈ¬±ШЅ«µјЦВЖдРДАнФ¤ЖЪКЫјЫМбёЯЈ¬ФЪКЫБёіхЖЪµДП§КЫРДАнЅ«К®·ЦЗїБТЎЈµ«ЖдјЇЦРКЫБёК±јдТАИ»јЇЦРФЪФЄµ©ЎўґєЅЪЗ°єуТФј°ЦЦµШЗ°єуЎЈ

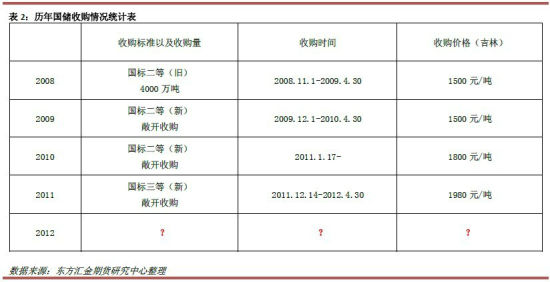

ЎЎЎЎ¶юЎў№ъґўКХ№єјЫёс·ЦОц

ЎЎЎЎЧЬЅбАъДк№ъґўКХ№єЗйїцїЙЦЄЈ¬Гїµ±РВБёЅшИлКХёоК±ЖЪЈ¬КРіЎЅ«іцПЦ¶Ф№ъґўКХ№єјЫёсµДіґЧчЎЈЅьЖЪЈ¬ЖЪ»хЕМГжµДБЅ·¬ЙПРРѕщОЄКРіЎ¶Ф№ъґўФ¤ЖЪµД·ґУ¦ЎЈ

ЎЎЎЎґУЅьДкАґ№«ІјµДјЫёсЧЯКЖАґїґЈ¬№ъґўјЫёс¶аТФЛіјЫИлКРЈ¬µм¶ЁКРіЎјЫёсµЧІїЗшјдЈ¬ЗТјЫёс»щ±ѕФЛРРФЪКРіЎФ¤ЖЪ·¶О§ДЪЎЈµ±З°КРіЎ¶Ф№ъґўКХ№єјЫёс»щ±ѕіЦїґХЗМ¬¶ИЎЈјЫёсФ¤ЖЪ·¶О§ОЄ1.02-1.08ФЄ/ЅпЦ®јдЎЈ

ЎЎЎЎЦµµГЧўТвµДКЗЈ¬Ў¶№ъјТБёКіѕЦ№ШУЪЗРКµЧцєГЗпБёКХ№є№¤ЧчµДНЁЦЄЎ·ЦРЦёіцЈ¬Ў°Е¬Б¦А©ґуКХґўДЬБ¦Ј¬ТэµјБёКіПтПъЗшєПАнЧЄТЖЎ±Ј¬ґЛСФФцјУБЛКРіЎ¶Ф»Є±±ІъЗшїЙДЬіЙОЄКХґўµШЗшµДФ¤ЖЪЎЈЗТЅсДк»Є±±ІъЗшУсГЧЦКБїЅПєГЎЈТ»µ©ґ«ОЕ¶ТПЦЈ¬ДЗГґ»Є±±ІъЗшУсГЧјЫёсЙПРРґ°їЪЅ«±»МбЗ°ґтїЄЎЈ

ЎЎЎЎµЪЛДІї·Ц ЖЪКРХ№Ны

ЎЎЎЎ1. ТФµ±З°і¤ґєµШЗшРВјѕУсГЧКХ№єјЫёс2160ФЄ/¶ЦОЄАэЈ¬µюјУ¶МНѕФЛКдЎўЧ°ФЛ·СТФј°ЛрєДФЛµЦґуБ¬єуµДјЫёсФјОЄ2292ФЄ/¶ЦЈ¬Из№ыјЖЛгБЅёцФВµДЧКЅрАыПўТФј°±Ј№Ь·СУГµИіЙ±ѕЈ¬јЫёсФЪ2328ФЄ/¶ЦЧуУТЈ¬УлЕМГж1ФВєПФјјЫёсЅьЖЪІЁ¶ЇЗшјдПаЛЖЎЈТФН¬Сщ·ЅКЅЈ¬µюјУПаУ¦іЙ±ѕТФј°ЖЯёцФВЧКЅрАыПўТФј°±Ј№Ь·СУГЈ¬јЫёсФЪ2418ФЄ/¶ЦЎЈУлЕМГж5ФВєПФјЅьЖЪјЫёсІЁ¶ЇЗшјдПаЛЖЎЈЧЫЙП·ЦОцЈ¬ЅьЖЪЕМГжКфУЪ¶аїХБ¦БїµДІ©ЮДЖЅєвЖЪЈ¬ЖЪјЫ±ЈіЦХ·щХ𵴡Ј

ЎЎЎЎ2. ґУ»щ±ѕГжАґїґЈ¬јѕЅЪРФС№Б¦Ул№ъґўКХ№єФ¤ЖЪП໥І©ЮДЈ¬ФЭДССФ·ЦПюЎЈґУјјКхІгГж·ЦОцЈ¬ЦчБ¦єПФјC1305ЙП·Ѕ60ИХѕщПЯС№Б¦ГчПФЈ¬¶МЖЪ·ґµЇ·щ¶ИУРПЮЎЈ

ЎЎЎЎ3. №ъјТКХґўјЫёс№«ІјКЗКРіЎЅ№µгТтЛШЈ¬ЖдЅ«ГчИ·µм¶ЁјЫёсµДµЧІїЗшјдЎЈИз№ъґўКХ№єѕГЕОІ»іцЈ¬КРіЎФ¤ЖЪУРЛщЅµОВЈ¬јЫёс»тЅ«·ўЙъЛЙ¶ЇЎЈµ«КЗјшУЪЦЦЦІіЙ±ѕТФј°Е©»§РДАнФ¤ЖЪЈ¬ПВ·ЅїХјдУРПЮЎЈІ»ТЛ№э·ЦїґµНјЫёсЎЈФЪ№ъґўКХ№єХэКЅ№«ІјЦ®З°Ј¬ЦчБ¦єПФјїЙ±ЈіЦЖ«їХµДІЁ¶ОІЩЧчЛјВ·Ј¬±іїї60ИХѕщПЯ¶МїХЎЈИзЖЪјЫ·µ»ШЗ°ЖЪµНµг(2358)ёЅЅьЈ¬їЙЦрІЅ·ЦЕъЅЁБўЗчКЖРԶ൥ЎЈ

ЎЎЎЎ¶«·Ѕ»гЅрЖЪ»хЕ©ІъЖ·НЕ¶У

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ