中大期货:十一月中旬前连塑弱势格局

第一部分世界经济头悬三把利剑

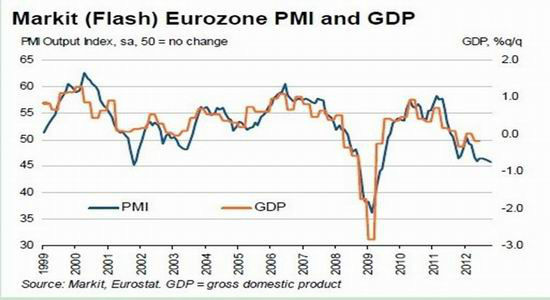

1、欧洲债务忧虑仍存,拖累实体继续下滑

自2011年四季度几大评级机构不断下调欧洲主权信用评级开始,欧债危机便不断在投资者中的脑海中阴魂不散。前期尽管欧央行购债计划公布、德国法院通过ESM,但其中解决之路依然漫长。距离德拉吉宣布无限量冲销购债方案的时间已过去两个月,最有可能申请这个OMT购债救助的西班牙却迟迟按兵不动,不但如此,拉霍伊还反复强调西班牙并不急需外界的援助。咨询公司BDO的一项新近调查结果显示,中等企业的首席财务官(CFO)们认为,如果要拓展市场投资,在一些欧洲债务国的风险比在战火摧残的东非和北非国家还高,希腊的风险仅次于伊朗和伊拉克为风险第三高国家,西班牙的风险比埃及高。

Markit数据显示,10月欧元区制造业PMI初值跌至45.3,为两个月低点,此前市场预期为46.5;9月终值为46.1。欧元区10月服务业PMI活动指数初值微升至46.2,为两个月高点,但不及预期的46.4;9月终值为46.1。作为欧元区经济的“火车头”,德国制造业10月份PMI意外加速下滑,初值为45.7,远不及预期值48.0和9月份的47.4。德国10月份服务业PMI初值为49.3,同样不及预期值50.0及9月份终值49.7。当月德国综合PMI初值为48.1,不及9月份终值49.2,显示经济收缩程度加剧。PMI调查机构Markit首席经济学家克里斯・威廉姆森(ChrisWilliamson)表示,调查数据的结果令人非常失望,而事情可能还会朝更坏的方向去发展。

2、新兴发展中国家经济增长趋缓

国际货币基金组织[微博]10月9日发布《全球经济展望》报告,将新兴经济体今年整体的经济增速预测由7月份的5.6%下调至5.3%,显著低于去年的6.2%。IMF下调了中国今明两年经济增速预期,预计2012年经济增速达7.8%,明年有所回升,将达8.2%。除中国,其他新兴市场和发展中经济体代表、“金砖五国”成员经济预测增长幅度均有不同程度下调。较7月份报告更新数据,印度和巴西2012年经济增长率下调幅度均超过1%,分别至4.9%和1.5%;2013年增长幅度下调幅度也超过0.6%,至6.0%和4.0%。对新兴经济体而言,由于国内市场相对狭窄,外需仍是拉动经济增长的主要动力。今年以来,受全球经济连续放缓和外需疲弱的影响,新兴经济体普遍出现增长乏力的情形。

3、美国财政悬崖一触即发

是指今年底、明年初美国将迎来的大规模财政紧缩,主要来自两方面:一是布什政府时期延续下来的减税政策将在今年年底到期,二是自动削减开支机制的生效。据估计,两项累计将给美国财政带来数千乃至上万亿美元的影响。美国国会预算局此前警告说,如果任由“财政悬崖”发展,美国2013年上半年可能重陷衰退。美联储伯南克、美国财长盖特纳等高官都对财政悬崖问题提出警告。一项调查显示,多数基金经理认为财政悬崖风险要盖过欧债危机。占比72%的受访基金经理认为,美国的“财政悬崖”并未被全球股市和宏观经济数据很好消化。42%的受访者认为,美国财政悬崖是当前市场的头号尾部风险,高于9月份的36%和8月份的26%。

第二部分产业链分析

1、大选之前,原油继续承压

首先,油价在美国是个重大的民生问题,在美国汽油对普通人的重要性,相当于在中国电对老百姓的重要性。因此在每年大选时原油价格将是选民极为在意的话题,同时也是政客们竞相大做文章的议题。作为民主党派的奥巴马,要想在国内就业与经济并未曾出现明显转好的情况下获得连任,就必须坚决的压低油价。大选完成之前,奥巴马政府可以用释放原油储备这颗棋子震慑着市场的投资者们不敢贸然拉升原油价格。

其次,四季度原油步入需求性淡季。尽管因天冷取暖油的消费上升,但从统计来看取暖油在原油产品中比重较低,2011年仅为4.17%;而天气转冷将会导致出行逐渐减少,汽油、柴油消费将会急剧下滑,相比来说汽油、柴油在原油消费中所占比重达到55%,因此总体来说四季度原油进入消费淡季。

再次,四季度原油供给有望增多。

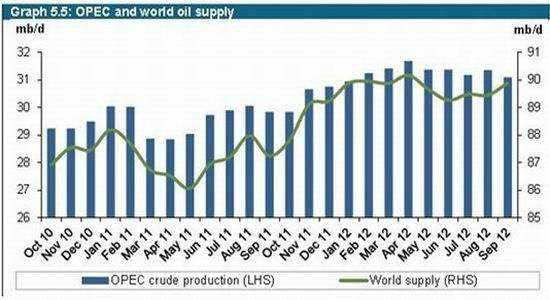

据欧佩克最新统计,2012年9月份欧佩克原油日产量3108桶,比修正过的2012年8月份日均减少26.5万桶,比目标日产量高8万桶。欧佩克最新报告预测2012年,非欧佩克原油产量增加56万桶/天,至5300万桶/天,比上个月报个预测减少15万桶/天。九月份国际原油供给平均为8988万桶每天,相比八月原油供给大约上升了44万桶每天。苏丹自9月份开始复产,按其计划,在年底前将恢复至20万桶/天的水平,而伊拉克亦将在年底前有约15万桶/天的增长。另外,北海检修在9月份完成,10月份产量将恢复至近一年的最高水平199万桶。因此预计四季度原油供应将会增多。

2、11月上旬需求较淡

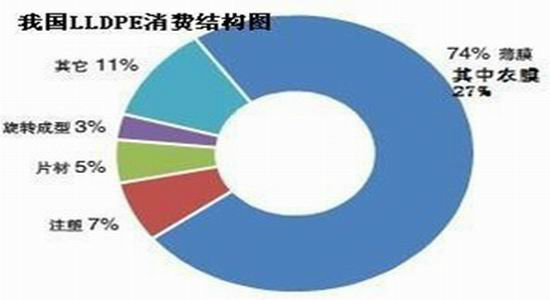

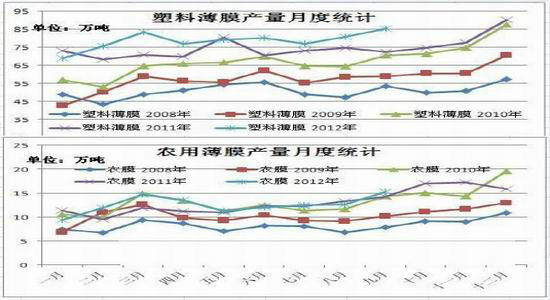

从LLDPE的消费结构来看,薄膜生产占比多大70%之多,而其中受季节性支配最强的农膜占到了27%。因此,农膜生产的季节性成为影响连塑需求的一重要因素。

农膜生产的季节性在于:棚膜生产一般开始于每年的6-7月,进入8月份后,由山东省开始,棚膜销售陆续步入旺季,经销商采购量放大,棚膜的生产也在9-10月份达到最旺的季节。棚膜的生产一般会持续到春节。而大蒜地膜的生产在8月中旬至9月中旬开始,时间大约维持一个月,目前全国大蒜地膜需求量在3万吨左右。每年12-1月是春季地膜生产的开始时间,在2-3月份进入生产旺季,其后的3月中旬至五一前,是春季地膜的销售旺季。10-11月份正好处于一个消费的相对淡季。

目前PE功能膜厂家整体开工率在60%-80%范围内,订单情况积累至十一月上旬左右。日光膜企业后续订单逐步转淡,预计后期部分厂家或逐步转向PE功能膜的生产。地膜方面,春季地膜订单不佳,部分企业短暂停机,开机企业多以政府及烟草公司招标订单为主。

我们对塑料薄膜跟农膜月度产量做了统计,从图中可以看出每到十一月份产量基本与十月保持一致或者略有下滑,主要原因是十一月份的上旬,地膜生产厂家基本都在收集订单,开机都不稳定甚至停机,只有到十一月下旬才开始逐渐开机,需求才开始转好。

3、供应量将有所增长

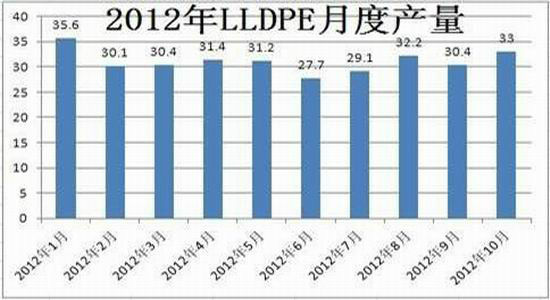

随着前期大量检修装置的重启,十月份检修装置相对减少,国内产量相对前几个月会相应地增加,十月国内产量约为33万吨高于全年初一月份外的其他月产量。再加上新增的大庆石化30万吨产能装置开车,前期货源偏紧的局面将会得到一定缓解,会对市场形成一定的冲击。

4、上方技术承压较重

从技术图形上来看,前期10400一线密集交易区压力较大,周三连塑虽上冲压力线,能量潮指标创出新高,但阻力区间未能突破,显示此区位置后期较难突破。

第三部分预测与交易策略

通过以上分析,我们认为十一月中旬前连塑将呈现偏弱走势,建议操作上逢高放空。以L1301合约为例:在10000-10300区间内分批建入空单,止损10400,目标9500-9700。

中大期货化工研发团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。