ёсБЦЖЪ»хЈє№©РиЖ«ЅфЦ§іЕ ґу¶№Ѕ«ХрµґЧЯёЯ

ЎЎЎЎ10ФВТФАґЈ¬№ъјК№ъДЪґу¶№ЖЪ»хХыМеѕщіКПЦХрµґХыАнµДМ¬КЖЈ¬ХвЦчТЄПµИ«Зтґу¶№№©РиЅфХЕєН±±°лЗтґу¶№КХёоґшАґµДјѕЅЪРФ№©ёшС№Б¦ЛщЦВЎЈДїЗ°Ј¬ЦР№ъєНГА№ъґу¶№КХёоТСѕЅшИлОІЙщЈ¬±±°лЗтґу¶№јхІъТСіЙ¶ЁѕЦЈ¬№ъґўґу¶№µДіЦРшЕЧКЫЛдФЪТ»¶ЁіМ¶ИЙПІ№ідБЛґу¶№ПЦ»х№©ёшЈ¬µ«Е©»§П§КЫєН№ъјТКХґўФ¤ЖЪЅ«јхИхЕЧґўС№Б¦Ј¬јУЦ®¶№ЖЙєН¶№УНѕщґ¦УЪјѕЅЪРФПы·СНъјѕЈ¬ґу¶№ПВУОєуЖЪРиЗуФ¤јЖЅПОЄНъКўЎЈТт¶шЈ¬ґу¶№№©Ри»щ±ѕГжЖ«¶аЈ¬ґуБ¬ґу¶№ЖЪ»хЅ«ХрµґЧЯёЯЎЈ

ЎЎЎЎ1Ўў±±°лЗт2012/13Дк¶Иґу¶№№©ёшЅфХЕ

ЎЎЎЎДїЗ°ГА№ъєНЦР№ъ2012/13Дк¶Иґу¶№КХёоТСБЩЅьОІЙщЈ¬ґу¶№µҐІъЛ®ЖЅЅ«ЦрЅҐГчАКЈ¬ґу¶№јхІъТСіЙ¶ЁѕЦЈ¬ФЪДПГА2012/13Дк¶Иґу¶№ЙПКРЦ®З°Ј¬±±°лЗтґу¶№№©ёшЅфХЕѕЦГжДСТФёД±дЈ¬ХвЅ«¶Ф№ъјК№ъДЪґу¶№ЖЪ»хІъЙъі¤ЖЪЦ§іЕЎЈ

ЎЎЎЎГА№ъ·ЅГжЈ¬ЛжЧЕГА№ъ2012/13Дк¶Иґу¶№КХёоµДОИІЅНЖЅшЈ¬ґу¶№µҐІъµИПа№ШКэѕЭЅшТ»ІЅЗчУЪГчАКЈ¬ґу¶№ІъБїКэѕЭПаЅПУЪ10ФВЦ®З°УРТ»¶ЁіМ¶ИµДЙПµчЎЈГА№ъЕ©ТµІї10ФВ№©Ри±ЁёжПФКѕЈ¬ГА№ъ2012/13Дкґу¶№КХ»сГж»эФ¤јЖ7570НтУўД¶Ј¬ЅП9ФВФ¤№АЙПµч110НтУўД¶Ј»ґу¶№µҐІъФ¤№А37.8ЖСКЅ¶ъ/УўД¶Ј¬ЅПЙПФВФ¤№АµД35.3ЖСКЅ¶ъЙПµч2.5ЖСКЅ¶ъЈ»КХ»сГж»эєНµҐІъµДµчёЯК№µГГА№ъ2012/13Дкґу¶№ІъБїФ¤№АУЙЙПФВµД26.34ТЪЖСКЅ¶ъЙПµчЦБОЄ28.60ТЪЖСКЅ¶ъЎЈµ«ЦµµГЧўТвµДКЗЈ¬јґК№°ґХХ28.60ТЪЖСКЅ¶ъµДІъБїФ¤№АјЖЛгЈ¬ГА№ъ2012/13Дкґу¶№ІъБїИФЅ«ЅПЙПТ»Дк¶ИјхЙЩ1.96ТЪЖСКЅ¶ъЈ¬јхІъ·щ¶ИґпµЅ6.41%ЎЈУлґЛН¬К±Ј¬УЙУЪДПГА2011/12Дк¶Иґу¶№ІъБїЅПЙПТ»Дк¶ИєПјЖјхЙЩ1700Нт¶ЦЈ¬ГА№ъ2011/12Дк¶Иґу¶№іцїЪБї±»¶ЇЙПЙэЈ¬ГА№ъ2012/13Дкґу¶№ЖЪіхївґжТСѕґ¦УЪЅПµНЛ®ЖЅЎЈЖЪіхївґжЖ«µНЗТІъБїПВЅµЅ«К№µГГА№ъґу¶№№©ёшЅфХЕЎЈ

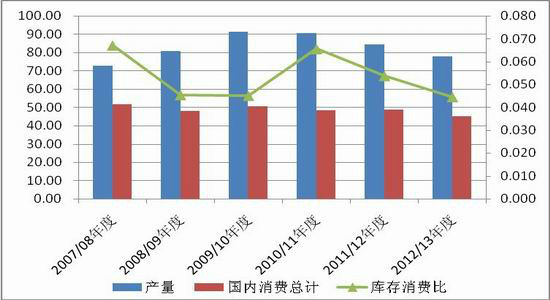

ЎЎЎЎНјТ»ЎўГА№ъБ¬РшКэёцДк¶Иґу¶№№©РиКэѕЭ±д»ЇНј

ЎЎЎЎКэѕЭАґФґЈєwindЧКС¶

ЎЎЎЎЦР№ъ·ЅГжЈ¬ДїЗ°№ъІъґу¶№КХёоТІЅшИлОІЙщЈ¬ѕЭУР№ШКµµШµчСРПФКѕЈ¬ЧчОﵥІъЛ®ЖЅУлИҐДкПа±И±д»ЇІ»ґуЈ¬µ«УЙУЪЅьДкАґУсГЧЦЦЦІКХТжЅПёЯЈ¬№ъІъґу¶№ЦЦЦІГж»эЦрДкПВЅµЈ¬ґу¶№ІъБїИФЅ«ЅПЙПТ»Дк¶ИјхІъЎЈ№ъјТБёУНРЕПўЦРРД·ўІјµД10ФВ·ЭЎ¶УНЦ¬УНБПКРіЎ№©РиЧґїц±ЁёжЎ·ПФКѕЈ¬2012ДкЦР№ъґу¶№ІҐЦЦГж»эОЄ675Нт№«ЗкЈ¬ЅПЙПДкјхЙЩ14.43%ЎЈФ¤јЖ2012ДкЦР№ъґу¶№ІъБїОЄ1280Нт¶ЦЈ¬ЅПЙПДкјхЙЩ11.63%ЎЈ

ЎЎЎЎ2Ўў№ъДڴ󶹹©ёшС№Б¦УРЛщјхИх

ЎЎЎЎКЬЦРЗп№ъЗмґш¶ЇµДСшЦіТµЛЗБПРиЗуґш¶ЇЈ¬№ъДڴ󶹿вґжіЦРшПыєДЈ¬ёЫїЪґу¶№ївґжЛ®ЖЅЅПЗ°ЖЪУРГчПФПВЅµЎЈ¶ш№ъІъґу¶№ЛдЦрЅҐЅшИлјѕЅЪРФЙПКРЖЪЈ¬Е©»§П§КЫИґПЮЦЖБЛґу¶№ЙПКРБїЎЈХыМеАґїґЈ¬№ъДڴ󶹹©ёшС№Б¦ЅПЗ°ЖЪУРТ»¶ЁіМ¶ИµДјхИхЎЈ

ЎЎЎЎЅшїЪґу¶№·ЅГжЈ¬9ФВ·ЭЦР№ъЅшїЪґу¶№497Нт¶ЦЈ¬»·±ИФц12%Ј¬Н¬К±ТІёЯУЪИҐДкН¬ЖЪµД413Нт¶ЦЎЈµ«ФЪ№ъДЪЅшїЪґу¶№іцПЦГчПФ»ШЙэµДЗйїцПВЈ¬№ъДڸۿڴ󶹿вґжИґіЦРшПВЅµЎЈЅШЦ№10ФВ30ИХЈ¬ЦчТЄёЫїЪґу¶№ївґжФјОЄ542Нт¶ЦЈ¬ЅП7ФВЦРС®µДёЯµг691Нт¶ЦПВЅµБЛ149Нт¶ЦЎЈґУДїЗ°АґїґЈ¬ЅьЖЪ№ъјКґу¶№јЫёсµДПВµшК№µГ№ъДЪЅшїЪґу¶№ТвФёУРЛщФцјУЈ¬µ«УЙУЪ№ъДЪ¶№ЖЙєН¶№УНѕщґ¦УЪјѕЅЪРФПы·СНъјѕЈ¬№ъДЪЅшїЪґу¶№ївґжіЦРшЅПїм»ШЙэµДёЕВКЅПРЎЎЈЙМОсІїЅьИХ·ўІјґуЧЪЕ©ІъЖ·ЅшїЪРЕПў№«ёжіЖЈ¬10ФВ·ЭЅшїЪґу¶№Ф¤±ЁµЅёЫБїОЄ422.46Нт¶ЦЈ¬ёЯУЪФзР©К±єт№АјЖµД366.05Нт¶ЦЈ»µ«11ФВ·ЭЅшїЪґу¶№µЅёЫБїФ¤јЖЅ«»ШВдЦБ250.75Нт¶ЦЎЈ

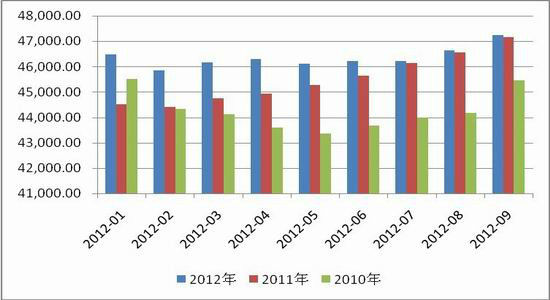

ЎЎЎЎНј¶юЎў№ъДЪЦчТЄёЫїЪґу¶№ївґж±д»ЇНј

ЎЎЎЎКэѕЭАґФґЈєwindЧКС¶

ЎЎЎЎ№ъІъґу¶№·ЅГжЈ¬ЛжЧЕ№ъІъґу¶№КХёоЅшИлОІЙщЈ¬ґу¶№КРіЎЅ«УАґРВ¶№ЙПКРЖЪЈ¬µ«ѕ№э9ФВТФАґ№ъјК№ъДڴ󶹼۸сµД»ШВдЦ®єуЈ¬Е©»§µДП§КЫЗйРчЅПЦШЈ¬ХвЅ«СУ»єґу¶№ЙПКРІЅ·ҐЎЈУлЦ®Па¶ФЈ¬УЙУЪЦР№ъєНГА№ъ2012/13Дк¶Иґу¶№Л«Л«іцПЦјхІъЈ¬ґу¶№КХ№єЦчМеЅПОЄїґєГґу¶№јЫёсєуЖЪЧЯКЖЈ¬¶Фґу¶№µДКХ№єТвФёЅПОЄ»эј«Ј¬№ъІъґу¶№јѕЅЪРФЙПКРґшАґµД№©ёшС№Б¦УРЛщјхИхЎЈТФЦчІъКЎєЪБъЅКЎОЄАэЈ¬ЅШЦ№10ФВ31ИХЈ¬ёГКЎґу¶№јЇЙўЦРРДЦ®Т»µДјСДѕЛ№µШЗшґу¶№КХ№єјЫ±ЈіЦЖЅОИЈ¬ЖдЦРЙМЖ·БёКХ№єјЫ4.20ФЄ/№«Ѕп-4.70ФЄ/№«ЅпЈ¬УНі§КХ№єјЫёсОЄ4.40ФЄ/№«Ѕп-4.60ФЄ/№«ЅпЈ¬Ії·ЦЖуТµКХ№є»эј«РФЅПёЯЎЈ

ЎЎЎЎ3Ўўґу¶№ПВУОРиЗуФ¤ЖڶԴ󶹼۸сРОіЙЦ§іЕ

ЎЎЎЎ¶№ЖЙ·ЅГжЈєѕЎ№Ь2012ДкґєЅЪЦ®єу№ъДЪРуІъЖ·јЫёсіЦРшЧЯµНЈ¬№ъДЪСшЦіТµР§ТжІ»¶ПЛхЛ®Ј¬µ«УЙУЪ2011Дк№ъДЪСшЦіТµКХТжЅПОЄБјєГЈ¬2012ДкТФАґЈ¬№ъДЪ№жДЈСшЦі±ИАэМбёЯЈ¬РуІъЖ·СшЦі№жДЈ±ЈіЦФЪЅПёЯЛ®ЖЅЎЈТФЙъЦнСшЦіОЄАэЈ¬2012Дк1-9ФВЦРЈ¬Е©ТµІїГїФВјаІвµДЙъЦнСшЦіµгЧЬґжАёБїѕщёЯУЪИҐДкєНЗ°ДкН¬ЖЪЛ®ЖЅЈ¬ЖдЦР9ФВµДґжАёБїЅПЙПФВФцјУ614НтН·ЦБ47248НтН·Ј¬±ИИҐДкН¬ЖЪФцјУБЛ90НтН·ЎЈАъДкСшЦіЗйїцПФКѕЈ¬ГїДкФЄµ©ґєЅЪµИ№ъДЪґ«НіЅЪИХЦ®З°Ј¬№ъДЪСшЦіТµ¶јЅ«ОЄВъЧгЅЪИХРиЗу¶ш±ёАёЎЈЖдЦРЈ¬ЙъЦнґУЦРЦнµЅі¤іЙґуЦнґуёЕРиТЄ81МмЈ¬ј¦СјµИЗЭАаЙъі¤ЦЬЖЪЧо¶МТІРиТ»ёцФВЎЈТт¶шЈ¬ОґАґ№ъДЪЛЗБПРиЗуЅ«ЅПОЄНъКўЎЈ

ЎЎЎЎНјИэЎў№ъДЪБ¬РшИэДкЙъЦнґжАёБї¶Ф±ИНј

ЎЎЎЎКэѕЭАґФґЈєwindЧКС¶

ЎЎЎЎ¶№УН·ЅГжЈєґУ№ъДЪАъДкµДПы·СЗйїцАґїґЈ¬¶№УНТСЦрІЅЅшИлПы·СНъјѕЈ¬№ъДЪѧУµДПајМїЄС§єНЛ«ЅЪµДБЩЅь¶јЅ«К№µГ№ъДЪІНТыРиЗуЦрІЅФцјУЈ¬Ѕш¶шґш¶Ї¶№УНµДПы·СЈ¬ХвїЙТФґУОТ№ъАъДкІНТыТµКХИлЗйїцµГТФСйЦ¤ЎЈНЁ№э№ъјТПа№ШІїГЕ№«ІјµД2007Дк-2011ДкЦ®јдАъК·КэѕЭ±ИЅПАґїґЈ¬ОТ№ъІНТыТµКХИлФЪГїДкµД9-12ФВ·Э¶ј»біцПЦіЦРшФці¤µДМ¬КЖЎЈУлґЛН¬К±Ј¬ЛжЧЕМмЖшµДЦрЅҐЧЄБ№Ј¬ЧШйµУНЅ«іцПЦОЮ·Ё№ґ¶ТµДЗйїцЈ¬№ъГс¶ФЧШйµУНµДРиЗу»бЦрІЅЧЄПт¶№УНµИЖдЛыУНЦ¬Ј¬ХвТаЅ«МбХс¶№УНПы·СЎЈТт¶шЈ¬¶№УНРиЗуЗ°ѕ°ЅПОЄБјєГЈ¬ХвЅ«¶Ф¶№УНјЫёс№№іЙі¤ЖЪЦ§іЕЈ¬Ѕш¶шЦ§іЕґу¶№јЫёсЎЈ

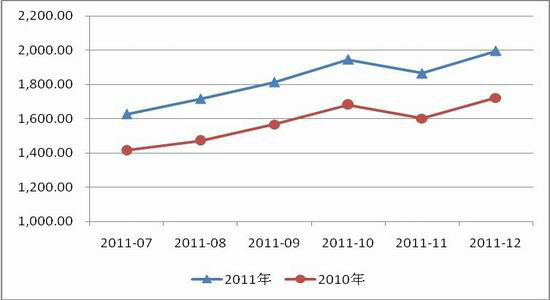

ЎЎЎЎНјЛДЎў№ъДЪІНТыТµФВ¶ИКХИл±д»ЇНј

ЎЎЎЎКэѕЭАґФґЈєwindЧКС¶

ЎЎЎЎ4Ўў№ъјТПа№ШХюІЯ¶Фґу¶№µДЧчУГ¶аїХІО°л

ЎЎЎЎДїЗ°№ъјТБЩґўґу¶№ИФФЪіЦРшПтКРіЎЕЧКЫЈ¬Хв¶Фґу¶№ЖЪ»хѕЯУРТ»¶ЁС№ЦЖЧчУГЈ¬µ«ЛжЧЕ№ъІъґу¶№КХёоЅшИлОІЙщЈ¬КРіЎ¶Фґу¶№µДКХґўФ¤ЖЪФЅјУЗїБТЈ¬ЕЧґўєНКХґў¶ФКРіЎѕЯУРПа·ґЧчУГµДХюІЯР§№ыЈ¬ФЪКХґўФ¤ЖЪГ»УРёД±дЦ®З°Ј¬№ъјТХюІЯЅ«ДСТФ¶ФКРіЎРОіЙµҐТ»·ЅПтµДіЦРшУ°ПмЎЈ

ЎЎЎЎЕЧґў·ЅГжЈ¬ѕ№эЗ°ЖЪµДіЦРшЕЧґўЦ®єуЈ¬№ъґўґу¶№ївґжУРГчПФПВЅµЈ¬ДїЗ°БЩґўґу¶№ЕЧКЫµДТСѕКЗ2010ДкІъµД№ъІъґу¶№Ј¬µ«№ъґўИФ±ЈУРТ»¶ЁКэБїµДґу¶№ївґжЈ¬ФЪДїЗ°№ъДڴ󶹼۸сТАИ»Па¶ФЅПёЯµДЗйїцПВЈ¬№ъґўФ¤јЖИФЅ«іЦРшПтКРіЎЕЧК۴󶹣¬ХвЅ«¶Фґу¶№јЫёсРОіЙТ»¶ЁµДС№ЦЖЧчУГЎЈѕЭП¤Ј¬2011/12Дк¶И¶«±±ІъЗш(єЪБъЅЎўДЪГЙ№ЕЎўБЙДюЎўјЄБЦ)БЩґўґу¶№КХ№єЧЬБїі¬№э350Нт¶ЦЎЈУлЙПДк¶ИІ»Чг100Нт¶ЦµДКХ№єБїПа±ИЈ¬±ѕДк¶Иґу¶№јЇЦРЙПКРЖЪјдЈ¬4000ФЄ/¶ЦµДБЩґўјЫёсёЯУЪКРіЎјЫЈ¬¶шН¬ЖЪУНЖЙјЫёсµНГФЈ¬С№ХҐЖХ±йїчЛрЈ¬УНі§КХ№є»эј«РФІ»ёЯЎЈ

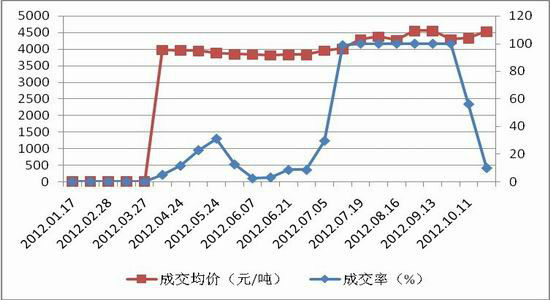

ЎЎЎЎНјОеЎў№ъјТБЩК±ґжґўґу¶№ЕДВфіЙЅ»Зйїц±д»ЇНј

ЎЎЎЎКэѕЭАґФґЈєёсБЦЖЪ»хСР·ўЕаСµЦРРД

ЎЎЎЎКХґў·ЅГжЈ¬ЛжЧЕЗпБёКХ»сЦрЅҐНкіЙЈ¬№ъјТПа№ШІїГЕТСѕ¶ФЗпБёКХ№єЧціцБЛѕЯМеЦёКѕЈ¬ТЄЗуПа№ШКХ№єЦчМеЧцєГЗпБёКХ№єЧј±ёЎЈ№ъјТБёКіѕЦ10ФВПВС®№«ІјµДЎ¶№ШУЪЗРКµЧцєГЗпБёКХ№є№¤ЧчµДНЁЦЄЎ·іЖЈ¬ЅсДк№ъјТјМРшФЪЦчІъЗшКµРРЧоµНКХ№єјЫєНБЩК±КХґўХюІЯЈ¬ёчµШёчУР№ШЦРСлЖуТµТЄ»эј«ЧцєГХюІЯРФКХ№єµДёчПоЧј±ёЈ¬µ±КРіЎјЫёсЛ®ЖЅµНУЪ№ъјТ№ж¶ЁµДНРКРКХ№єјЫёсК±Ј¬ТЄБўјґЖф¶ЇХюІЯРФКХ№єЈ¬ЧцµЅХюІЯЙПЗЅЎўјНВЙЙП°сЎў±кСщЙПМЁЈ¬ЗРКµ±Ј»¤ЦЦБёЕ©ГсАыТжЎЈ2012ДкТФАґЈ¬№ъјТТСѕПИєуЙПµчБЛЛ®µѕєНРЎВуµДЧоµНКХ№єјЫЈ¬ХвК№µГКРіЎ¶Ф№ъґўМбјЫКХ№єґу¶№µДФ¤ЖЪФЅјУЗїБТЈ¬ХвЅ«¶Фґу¶№јЫёсРОіЙЦ§іЕЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ЦР№ъєНГА№ъґу¶№КХёоТСѕЅшИлОІЙщЈ¬ґу¶№ІъБїЛ®ЖЅТСДСУРґу·щ±д¶ЇЈ¬±±°лЗтґу¶№јхІъТСіЙ¶ЁѕЦЈ¬ФЪДПГАРВЧчґу¶№ЙПКРЗ°Ј¬И«Зтґу¶№№©ёшЖ«ЅфµДѕЦГжДСТФёД±дЎЈ¶шµ±З°Па¶ФЗ°ЖЪЅПµНµДјЫёсК№µГЕ©»§П§КЫРДАнЅПЦШЈ¬ґу¶№ЙПКРІЅ·ҐУРЛщСУ»єЈ¬№ъґўґу¶№µДіЦРшЕЧКЫЛдФЪТ»¶ЁіМ¶ИЙП±ЈЦ¤БЛґу¶№ПЦ»х№©ёшЈ¬µ«№ъјТКХґўФ¤ЖЪЅ«јхИхЕЧґўґшАґµД№©ёшС№Б¦ЎЈУлґЛН¬К±Ј¬¶№ЖЙєН¶№УНѕщґ¦УЪјѕЅЪРФПы·СНъјѕЈ¬ґу¶№ПВУОєуЖЪРиЗуФ¤јЖЅПОЄНъКўЎЈФڴ󶹹©РиЖ«ЅфµД»щ±ѕГжЦ§іЕПВЈ¬ґуБ¬ґу¶№ЖЪ»хЗгПтУЪХрµґЧЯёЯЎЈ

ЎЎЎЎёсБЦЖЪ»х №щА¤Бъ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ