恒泰期货:豆粕多远空近套利机会分析

一、基于合约价差回归的套利机会分析

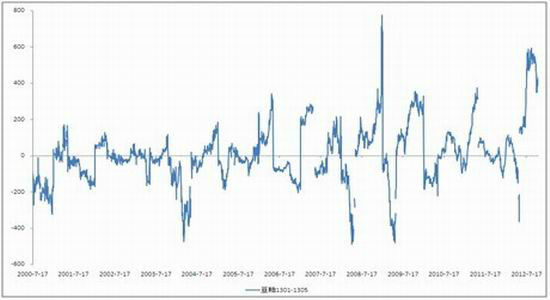

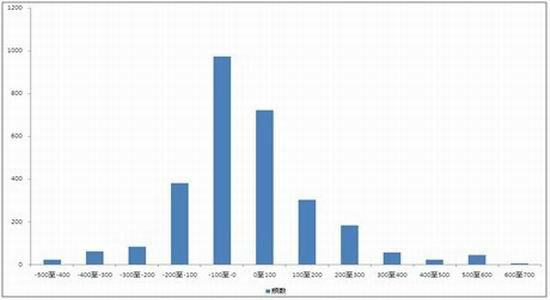

从豆粕1301与1305合约历年的价差情况来看,两者价差水平集中分布在(-200,200)区间内,其占比高达93.44%。截至2012年10月31日,两者价差为418元/吨,远高于正常的价差区间上沿,基于价差回归正常区间的需求来看,我们判断后期(M1301-M1305)价差将走低。

另一方面,从历年来价差走势季节性特征来看,统计数据显示:自2001年至今,除2004、2005、2008年外,其他7个市场年度内在11月至年末时间段内,(M1301-M1305)价差均呈现震荡走弱的格局。

豆粕1301与1305合约价差历年走势图

豆粕1301与1305合约价差分布图

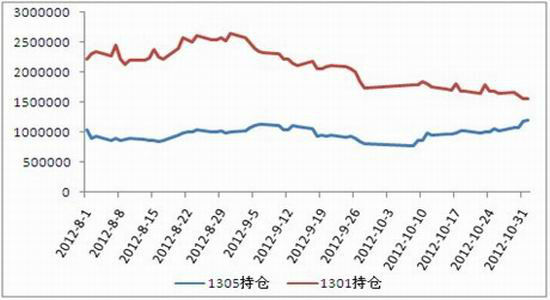

从豆粕1301合约临近交割和主力合约面临移仓方面来看,近月合约在接近交割期时其价格将逐渐趋弱,主力在移仓至远月合约过程中会使得远月合约趋强。目前豆粕1301合约维持在157万手,而1305合约从8月的90万手增加到120万手,可见1305合约持仓已大幅增加,在移仓过程中有望受到买盘的推动出现较大涨幅。

豆粕1301与1305持仓变化走势图

二、基于品种基本面情况的套利机会分析

豆粕1301合约和1305合约分别对应美国大豆和南美大豆,因此两者基本面方面的差异决定合约之间走势的差异性。

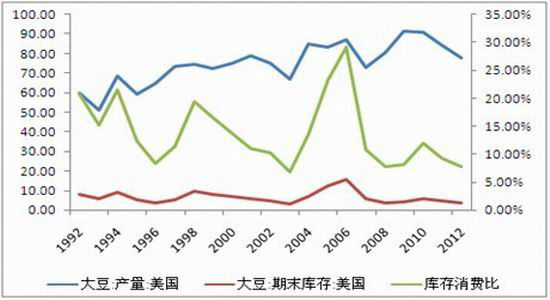

从美国方面来看,截至10月28日当周,美豆收割率已完成87%,大面积大豆的收割工作已经完成。虽然2012/13年度美豆产量大幅下滑8.16%,但随着收割结束,最终产量尘埃落定,对美豆减产的炒作即随之结束。从该方面来看,1301合约上涨的推动力缺失。

美豆历年产量和期末库存情况走势图

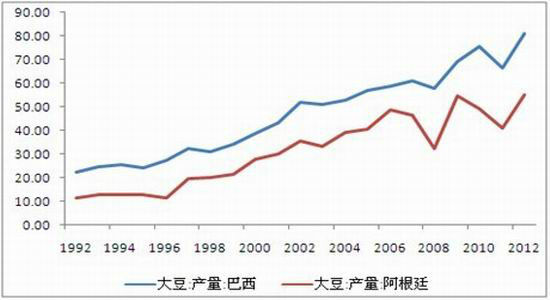

目前南美大豆全面进去种植期,从最新USDA、Informa等相关机构对新季南美大豆的预估情况可以看出,表现出普遍的乐观情绪。但从前期南美干旱天气形成不利大豆播种土壤墒情及现阶段的大面积降雨延缓豆农播种的情况来看,预计新季南美大豆增产的幅度远不如前期各机构表现的那么乐观,这一点也给当前豆粕1305期价反弹起了很好的助推作用。

南美历年产量情况走势图

同时,据USDA公布的数据显示,2012/13年度美豆期末库存下滑至353万吨,该数据是自1977年以来,除2003/04年度外的最低水平。历史低位的美豆库存也为新季巴西大豆的预售提供了广阔的空间,而市场需求也是后期南美市场助推豆价的炒作的热点之一。

三、跨期套利策略

| 投资方式 | 空M1301多M1305 |

| 手数配比 | 1:1 |

| 投资规模 | 卖出入M1301合约400手;买入M1305合约400手。以目前盘面价格(M1301:3800,M1305:3388),保证金比例按10%计算,保证金占用约为287.52万元,总资金400万,资金占用比例为71.88%。 |

| 入场位置 | (400,420)区间 |

| 预期目标 | (M1301-M1305)价差缩小至300元/吨,平掉50%仓位,待期价回归至200元/吨,全部头寸平仓离场 |

| 持仓期限 | 两个月 |

| 回报计算 | 第一阶段回报率为10%,第二阶段回报率为20%,总回报率为15%,年化收益率为180%。 |

| (按基准利率6.1%,时间跨度为2个月计算,资金成本约为4万元) | |

| 止损方案 | 价差扩大至460元/吨止损全部头寸平仓离场 |

四、风险提示

如果价差达到460元,则对总分配资金而言,亏损5%,则先离场规避风险,本套利基于目前价差达到历史高位,继续扩大的概率减少,对大豆供应紧缺格局下,未来炒作集中在南美大豆可能导致远月合约上涨幅度更大,若基本面以及或者宏观面经济出现重大变化则需重新考虑其可行性。此外,跨期套利随着近月合约临近,其流动性也越来越低,若价差长期不能朝预期方向发展则必须止损或重新分析价差关系移仓至其他合约。

另外,密切关注南美方面天气及播种情况变化,若后期南美方面土壤墒情良好,大幅丰产预期再次成为市场焦点,导致期价大幅下滑,而该因素会更多的体现在M1305的期价走势上,届时本套利的基本面方面支撑将不复存在,注意及时平仓止损。

恒泰期货 陈庆

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。