五矿期货:基本面乏善可陈 豆类转入震荡

摘要

10月下半月,豆类价格经历了一波反弹后在10月底又震荡转弱。纵观当前豆类基本面可总结为:远期南美大豆丰产预期仍较强、近期美豆销售供应尚足,尽管13年3月南美大豆大量上市前全球需求只能依赖美豆满足的事实没有改变,但只有国际市场(主要是中国)增加大豆进口才构成对CBOT价格支撑,而目前中国内需持稳、现货疲弱,大豆进口采购在10月增加之后未必在11月延续,基本面其实无新的实质利好。从技术面看,豆类上方承压、下方也有支撑,趋势转入震荡,美豆总持仓、基金净多从高位下降,国内豆粕排名前20名净多持仓正大幅缩减,并逐渐由净多转向净空,或许表明市场资金对豆类的偏好方向已由多转空。因此,预计未来一段时期豆类价格将保持偏弱震荡格局,宜采取区间操作的思路,并应重点关注中国进口需求与南美产区天气、大豆播种动态,兼顾宏观市场变化的影响,适时调整策略、控制风险。

1 基本面--上游乏善可陈、下游需求疲弱,进口成唯一支撑

国际大豆:收割、播种较顺利,惜售、现货坚挺

今年9月份美国大豆较往年提前进入收割,并且收割进度较快,截至10月21日,收割率达80%,预计10月底将基本结束。同时,美国大豆生长后期天气改善,大豆优良率出现回升,美国农业部10月预估产量达7784万吨(较大高于市场预期),较上年下降635万吨。近期,随着收割进入最后阶段,美国农户放缓销售,现货市场大豆、豆粕价格走坚,基差维持较高水平,但成交偏淡。销售方面,进入10月后美豆出口销售增加明显,截至10月18日,12/13年度美豆已累计销售2504万吨(同比增长36%),装船634万吨(同比增长53%);其中,中国已累计购买1534万吨,装船390.6万吨,仍有1143万吨未装船。另外,10月24日、26日私人出口商报告22.5万吨本年度交货的出口,显示出口需求持续。

南美方面,9月中下旬巴西、阿根廷也先后展开12/13年度的大豆与玉米播种,截至10月29日巴西大豆播种面积完成预估总量的28%左右(低于去年同期的41%,高于五年平均的24%),截至10月25日阿根廷完成2%大豆播种(去年同期4.2%)。总体看南美大豆播种开局较为顺利,气象预报称弱厄尔尼诺现象将在秋冬持续,11月初偏干燥的巴西中西部与北部将有较多雨水,南美大豆丰产预期大幅增加。巴西国家商品供应总局(Conab)通过种植调查预计该国12/13年度大豆面积2642- 2732万公顷、产量达8006-8282万吨(平均8144万吨),阿根廷政府预计天气有利情况下12/13年该国大豆收成可介于5500-5800万吨,均将创纪录新高。另外,据Celeres统计,10月下旬巴西12/13年度远期大豆销售已占到预估产量的48%,远远高于上年度同期的22%,但较9月初仅增加两个百分点,因价格回落、农户惜售。

国内市场:现货疲软 压榨亏损扩大

国庆之后食用油备货与消费下降,饲料企业维持随采随用,豆油、豆粕现货价格持续震荡下行,下游需求对现货支撑有限,并且该种情况预计还将延续。首先,饲料需求方面,生猪与母猪存栏维持高位、供应充足,生养殖效益维持保本或微利,仔猪价格大幅下降说明中小散户补栏意愿不佳,预计后期存栏总体持稳。另外,据悉近月蛋鸡养殖维持小幅盈利、存栏趋稳,肉鸡补栏将有所增加,水产养殖则进入淡季。因此,预计未来一月养殖业的饲料需求总体保持稳定,难有较大增加。同样,未来一月国内食用油脂需求变化也将有限,油、粕需求均难以构成有力支撑。

10月以来国产与进口大豆现货压榨利润均继续下滑,油厂开始让利销售。东北市场国储大豆继续抛售,但10月开始拍卖的2010年大豆因起拍价较高(10月25日成交均价4527元/吨)成交率大幅下降,反映出当地压榨市场的疲弱;尽管农户惜售,现货新豆上市后呈高开低走趋势。港口地区,10月大豆到港较少,商业库存持续被消耗下降,但11月预报到港将增至520万吨,届时现货供应将充足。

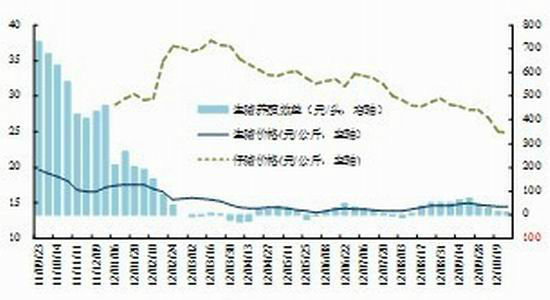

大豆压榨利润

数据来源:农业部,五矿期货研究所

全国生猪及能繁母猪存栏变化

生猪、仔猪价格及养殖效益

综上,目前豆类基本面可总结为:上游乏善可陈、下游需求疲弱,进口成唯一支撑。远期南美大豆丰产预期较强、近期美豆销售供应尚足,尽管13年3月南美大豆大量上市前全球需求只能依赖美豆满足的事实没有改变,但只有国际市场(主要是中国)增加大豆进口才构成对CBOT价格支撑,而目前中国内需持稳、现货疲弱,大豆进口采购在10月增加之后未必在11月延续,豆类基本面其实无新的实质利好。

2 技术面--转入震荡

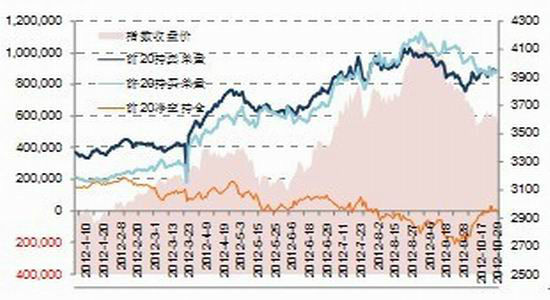

10月份,豆类价格先抑后扬、外强内弱,月底转入震荡。持仓方面,截至10月23日美豆总持仓已连续七周下降,管理基金净多自9月起连续四周下降,上周小幅回升后本周又小幅下降;国内豆粕前20名净多持仓正大幅缩减,并逐渐由净多转向净空。这或许表明市场资金对豆类的操作方向业已由多转空。

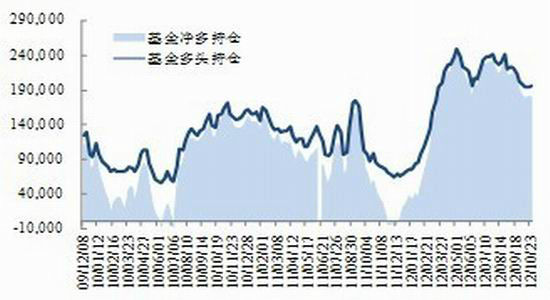

CFTC大豆管理基金持仓变化

豆粕总持仓前20持仓总量变化

3 交易--区间震荡操作

综上,我们认为未来一段时期豆类价格将转入偏弱震荡格局,宜采取区间震荡操作思路,经结合基本面情况与技术图形走势,制定交易策略如下:

| 合约 | 交易策略 | |

| 豆一 | 1305 | 4800以上做空为主,止损4930,止盈4750;4700以下做多为主 |

| 豆粕 | 1301 | 3780以上做空为主,止损3830,止盈3700;3700以下做多为主 |

| 1305 | 3380-3420考虑做空,止损3450,3300以下做多为主 | |

| 豆油 | 1305 | 9130-9180空,止损9210,8930以下做多为主 |

| 棕油 | 1301 | 6610-6750空,止损6900,6350以下做多为主 |

需要重点说明的是,未来还应重点关注中国进口需求与南美产区天气炒作、大豆播种动态,以及宏观市场变化,适时调整策略、控制风险。

五矿期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。