首创期货:焦炭将呈现箱型震荡走势

三季度焦炭价格是典型的先跌后涨,从1288最低点反弹至10月12日收盘1555,主力1月合约反弹幅度20.73%,四季度焦炭是延续反弹还是再度下跌,亦或是步入宽幅振荡区间,主要由几方面因素决定:

首先,供需对比及需求季节性变化。

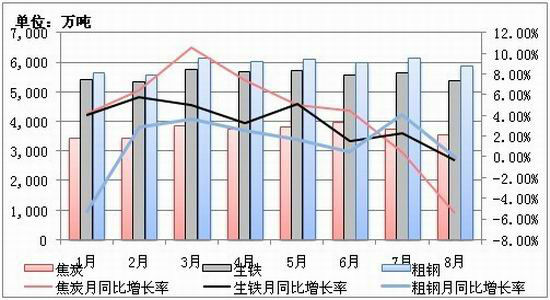

供需对比主要指焦炭产量和粗钢、生铁产量对比。如图1,1-6月焦炭产量增长幅度显著高于生铁、粗钢产量增长幅度,进入三季度以后,7月和8月焦炭产量增长低于粗钢和生铁的产量增长;8月份粗钢、生铁、焦炭产量同比增长率均为负值,其中焦炭8月产量3579.7万吨,同比下降5.43%,环比下降4.16%,体现了较大的减产力度,过剩压力少许缓解。

图1:2012年1-8月焦炭、生铁、粗钢产量对比图

数据来源:国家统计局、首创期货研发中心

需求季节性变化主要指进入冬季前,钢铁生产企业由于考虑冬季运输不便,会提前采购大量采购原燃材料,常备库存水平将显著上升,即“冬储”。当一个区域钢铁生产企业集中采购,可能会提升原燃材料的市场价格。进入冬季后,钢铁下游进入消费淡季,钢厂产量将有所下降,也就是冶金焦的需求下降,而前期冬储后,钢厂的需求将明显压缩,因此焦炭价格也将平稳甚至回落。

仅从供需方面分析,如果焦炭减产力度持续大于粗钢、生铁的减产力度,可以认为焦炭仍有一定的上涨空间,如果后期焦炭价格回升刺激焦炭企业大量生产,或者钢厂为了回避焦炭价格下跌风险,没有像往年一样集中冬储,那么焦炭上涨难以获得持续支持,上涨阻力将日益显现。因此尤其需要注意产量数据和钢厂采购情况。

其次,政治和经济的不确定性。

2012是全球大选年,也是中国换届年。焦炭期货和钢材期货都是中国期货市场特色品种,相比金属和农产品,受国际市场期货价格走势影响较小。从两个品种上市至今的表现看,国际上影响深远的政治、经济、金融事件,只有对证券、期货市场产生系统性风险才会对焦炭期货价格产生显著影响。因此我们因把重点放在国内政策层面。

党的十八大已经确定11月8日召开,十八大关于房地产的政策导向是坊间和资本市场最为关心的问题。从现有的言论来看,放松调控或者不会出台更严格的调控是社会舆论的主流。根据国家统计局公布的数据,1-8月份房屋新开工面积较上年同期下降6.8%,至12.29亿平方米。如果不会出台更严格的调控,即维持现有政策不变,新开工面积同比下滑意味着房地产建设本身需要的钢材量下降,1-2年后将转化为竣工面积下降,意味着新屋消耗的钢材制品下降,房地产对钢材市场是至关重要和长远的。虽然8月份房屋新开工面积增加13.9%,扭转了7月份下降26.7%的局面。这是自2月份以来首次增加,住房销售和房地产开发投资也有所增加,显示出陷入困境的房地产业开始呈现复苏迹象。短期而言,没有政策的刺激,这种复苏的可持续性只能观望。如果放松调控,不管房地产市场是否会出现金融危机后的疯狂,首先将快速反映到资本市场,钢材价格有望得到快速拉升,进一步带动焦炭价格上涨。

此外,其它涉及投资、产业结构调整、重点工程和重点项目等一系列政策及政策具体落实情况都对钢材期货和焦炭期货产生利好。猜想仅仅是猜想,因此政治上的不确定性将影响对焦炭期货价格短期走势有一定影响。

经济和政治因素是长期因素,具体到分析短期行情,更多体现的是市场情绪的不确定性。投资者观点不坚定将导致交易频率增加,交易策略改变,这从今年多个品种的比价或者价差大幅偏离历年均值可见一斑。时刻都在“等等看”的心态,盘面就更容易表现出价格反复或突破极值。

从焦炭价格走势也能看出,下跌破位创所有品种之最,反弹过程中,主力持仓变化非常快。从这一角度入手,谨慎而言,“宁可错过,不可错过”,依然是焦炭期货四季度操作的金科玉律。

再次,焦炭期货的能源属性――“有之亦是无之”。

经常看到报道,因为焦炭期货的能源属性,因此电煤涨价了,焦炭期货价格涨了,或是原油涨了,焦炭期货价格涨了。这种分析逻辑显得牵强又难以完全驳斥。

从既有的上市品种来看,除了几乎没有成交的燃料油,焦炭确实是最初级的产品。但焦炭的原料是焦煤,而不是电煤,由于两者下游市场完全不同,又由于焦煤的稀缺性,尤其优质主焦煤和肥煤价格贵,又由于中国的能源结构主要以煤为主,因此只要煤涨了,市场容易想当然认为其它煤种或者煤制品也会涨。从长期的经济环境大周期来看,能源产品的相关性确实强,但具体到一日或者一时的盘面上,这种逻辑就显得牵强。

以焦煤-焦炭-钢材产业链为例,焦煤价格最为坚挺,钢材价格波动最为频繁,焦炭价格最为被动缺乏话语权。这种现象与各产业结构密切相关。一般而言,焦炭价格更多跟随钢材价格波动,钢价涨,焦炭价格滞后涨,钢价跌,焦炭价格滞后跌,焦煤价格波动更为滞后,因此在下降周期谈论,焦煤的成本支撑是没有意义的,因为焦煤的价格随后也会下降,在上升周期,焦炭价格将受钢价拉煤价推的双重影响。当讨论产品的成本支撑,就要考虑该产品的最低刚性成本,比如电解铝的用电成本。

讨论焦炭的成本支撑,立足点是不同煤种生产的区域性及运输半径,表面支撑是价格支撑,实际支撑是生产支撑,因此动态的看限产,对于特点时间段和特点区域的煤价支撑。山西省政府从8月10至11月20日将展开“全省百日煤矿安全生产集中清理整顿专项行动”,届时受煤矿供应限制影响,焦煤价格上涨预期势必增加,导致本就亏损严重的独立焦化企业雪上加霜,焦化企业转嫁一部分成本压力的诉求增强。

节后国内主要大矿价格上调情况:山西焦煤集团对部分用户取消量价优惠政策,主焦煤变相上涨30-40元/吨。河北冀中能源峰峰矿务局自10月11日起执行车板含税价主焦煤上涨50元至1205元/吨;肥煤上涨30元至1263元/吨。兖州煤业精煤上调30元/吨,1号气煤报980元/吨,2号气煤报920元/吨,3号880元/吨,均为出厂含税承兑价,现金优惠30元/吨,优惠政策维持9月份不变。肥城矿业精煤普遍上调20-30元,气煤报1020-1070元/吨,均为出厂含税承兑价,优惠政策维持9月不变。临沂矿业精煤上调30元/吨,1/3焦煤报910元/吨,王楼偏气1/3焦煤报960元/吨,含60%现汇价,均为出厂价格,优惠政策取消,重点用户优惠20元/吨。淄博矿业精煤上调20-25元/吨,气煤出厂现金含税860元/吨,战略用户优惠10元/吨。新汶矿业价格保持不变,取消量价优惠政策40元/吨,价格变相上调40元/吨,肥煤报960元/吨,气煤报1000元/吨,强肥煤报1030元/吨,低硫肥煤地销价为1110元/吨,货运价为1130元/吨,1/3焦报960元/吨,均为出厂承兑含税价,重点用户优惠20元/吨。济宁能源花园矿原煤上调20元/吨,V22-23A24S0.6G60回70C出厂现金含税800元/吨,阳城矿精煤连续两次上调,累计调整70元/吨,V38A8.5G75S0.6报940元/吨,采购量达到3000吨以上优惠2%,均为出厂现金价。

最后,资金博弈看谁主沉浮。

截至10月12日收盘,焦炭主力合约持仓量和成交量分别为119.42万手和13.73万手,再创历史新高。一天的成交比以往一个月的成交量还多,单边成交量接近2个月现货的产量。流动性增强导致价格的波动性显著增强。此前焦炭期货不活跃时,如果没有显著方向,日内波动非常小,当前焦炭成交量几乎比前期放大了十倍,瞬时成交量的冲击可能导致价格大幅波动,因此在后续行情判断中,无明显方向指引下,不仅日内价格波动幅度加剧,在一段时间内价格波动区间也将显著放大。

图2:焦炭指数成交量和资金存量变化

数据来源:文华财经、首创期货研发中心

由于前期下跌过程中,空方在不断加仓,特别在1600以上有较大缺口,根据空单集中增持的时间,站上1500以上反弹阻力加重。从焦炭持仓变化来看,空方在1500以上开始新一轮建仓。从行情本身来看,价格如果从1500下跌,下面有明显的前期低点作为底部支撑,从1500上涨,缺口位置压力重重,即使突破缺口,后期进入消费淡季,基本面支撑力度有限,政策尚不明朗前,价格上涨是给空头创造良好的建仓条件。除非后期重大利好,价格步入宽幅震荡区间。

综上所述,四季度在供需基本面基础上,需要重点关注政策对短期盘面的影响,资金面的变化影响交易节奏和交易频率。在中性预期下,焦炭期货整体将呈现箱型震荡走势。

首创期货 吴菁琛

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。