єЈНЁЖЪ»хЈєУНЦ¬і¬µш ·ґµЇХэµ±К±

ЎЎЎЎUSDA10ФВ№©Ри±ЁёжЈ¬»щ±ѕЙПГА¶№ІъБї¶ЁВЫЈ¬µҐІъ37.8ЖСКЅ¶ъЈ¬ЧЬІъ28.60ТЪЖСКЅ¶ъЎЈХвёцІъБїЅПЙПДк¶ИјхЙЩБЛ2.34ТЪЖСКЅ¶ъЈ»µ«Па±И9ФВ·ЭЈ¬USDA°СГА№ъµДІъБїґу·щМбёЯБЛ615Нт¶ЦЈ¬ФЩјУЙПФ¤ЖЪЦРДПГАµДІъБїЈ¬µјЦВКАЅзЧЬ№©У¦БїЅ«КЗТ»ёцЅУЅьАъК·јЗВјµДЛ®ЖЅЎЈУЙУЪФЪ9ФВ·Э11ФВЖЪјЫТСѕґпµЅАъК·ЧоёЯЛ®ЖЅЈ¬ТтґЛДїЗ°АґїґЈ¬іэ·ЗДПГАјхІъЈ¬К№ГчДкИ«Зт№ІУРЖЅєвФЩґОЅфХЕЈ¬·сФтјЫёсґу·щАЙэµДїЙДЬРФ»щ±ѕЙПГ»УРЎЈ

ЎЎЎЎµ«УЙУЪДПГАФЪ2011-2012ДкЖЪјдЈ¬ґу·щјхІъЈ¬ЖдДїЗ°їЙ№©іцїЪµДґу¶№»щ±ѕЙПГ»УРЈ¬ДїЗ°№©У¦КРіЎµДЦ»УРГА№ъґу¶№Ј¬ґУГА¶№µДіцїЪРиЗуїґЈ¬КЬµЅЦР№ъ2012Дк6100Нт¶ЦЅшїЪБїУ°ПмЈ¬ДїЗ°ГА¶№ПъКЫТСѕНкіЙ72%ЎЈЖдФЪ10-1ФВЖЪјдЈ¬Ц»УР900Нт¶Цґу¶№їЙ№©іцїЪЎЈТтґЛФЪХв¶ОК±јдДЪЈ¬ТІѕНКЗЛµФЪГчДк2ФВ·ЭЦ®З°Ј¬КРіЎµДґу¶№№©У¦»б·ЗіЈЅфХЕЈ¬¶шОґАґјЫёсµД·ґµЇёЯ¶ИТІРиТЄїґДПГАµДМмЖшєНДПГАµДіцїЪЎЈДїЗ°№ъДЪ¶№УНПВЖЖ9000Ј¬ЧШйµУНЅьФВПВґмЦБ6500Т»ПЯЈ¬·ґµЇЅ«Т»ґҐјґ·ўЈ¬ѕЯУРВтИлјЫЦµЈ¬·ґµЇёЯ¶ИµДЕР¶ПєуРш±ЁёжЅ«јМРшёъЅшЎЈ

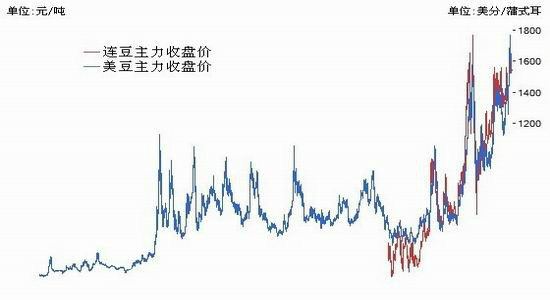

ЎЎЎЎНј1ЈєГА¶№УлБ¬¶№јЫёсЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬єЈНЁЖЪ»х[ОўІ©]СРѕїЛщ

ЎЎЎЎ1.№©Ри±ЁёжЈє

ЎЎЎЎГА№ъґу¶№ївґжПы·С±И

ЎЎЎЎ2012/13Дк¶ИГА№ъ2012/13Дк¶Иґу¶№ІъБїФ¤№АОЄ28.60ТЪЖСКЅ¶ъЈ¬9ФВФ¤№АОЄ26.34ТЪЖСКЅ¶ъЎЈґу¶№ДкД©ївґжФ¤№АОЄ1.30ТЪЖСКЅ¶ъЈ¬9ФВФ¤№АОЄ1.15ТЪЖСКЅ¶ъЎЈґу¶№µҐІъФ¤№АОЄГїУўД¶37.8ЖСКЅ¶ъЈ¬9ФВФ¤№АОЄГїУўД¶35.3ЖСКЅ¶ъЎЈ

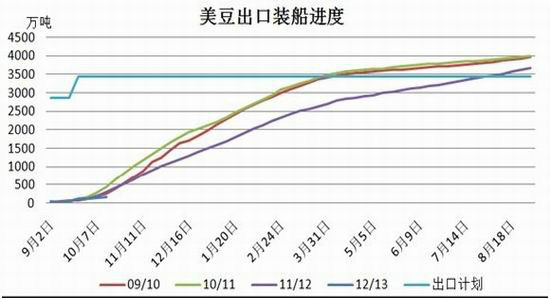

ЎЎЎЎНј2ЈєГА¶№іцїЪЧ°ґ¬Ѕш¶И

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬єЈНЁЖЪ»хСРѕїЛщ

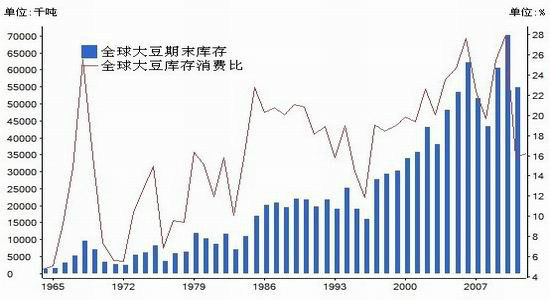

ЎЎЎЎИ«Зтґу¶№ївґжПы·С±И

ЎЎЎЎ10ФВUSDA±ЁёжПФКѕИ«Зтґу¶№12/13ДкД©ївґж5756Нт¶ЦЈ¬ЅП9ФВ·ЭЙПµч446Нт¶ЦЈ¬ївґжПы·С±И22.25%

ЎЎЎЎГА№ъЕ©ТµІї(USDA)ФЪГїЦЬЧчОпЙъі¤±ЁёжЦРіЖЈ¬ЅШЦБ10ФВ21ИХµ±ЦЬЈ¬ГА№ъµ±ЦЬґу¶№КХёоВКОЄ80%Ј¬Ц®З°Т»ЦЬОЄ71%Ј¬ИҐДкН¬ЖЪОЄ77%Ј¬ОеДкѕщЦµОЄ69%ЎЈ

ЎЎЎЎНј3ЈєИ«Зтґу¶№ївґжПы·С±И

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬єЈНЁЖЪ»хСРѕїЛщ

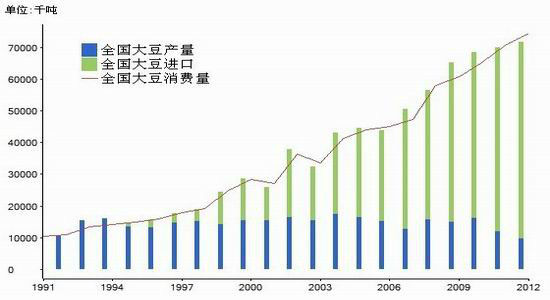

ЎЎЎЎ№ъДЪЅшїЪґу¶№НіјЖ

ЎЎЎЎЦР№ъєЈ№Ш№«ІјЈ¬ЦР№ъ9ФВЅшїЪґу¶№497Нт¶ЦЈ¬ЅПЙПФВµД442Нт¶ЦЙПЙэ12.4% ЎЈёщѕЭБЛЅв10Ф´󶹽шїЪФј407Нт¶ЦЎЈµ«КЗОТГЗФ¤јЖ10ФВ·ЭЅшїЪІ»»бјхЙЩєЬ¶аЈ¬№ъґўЕЧКЫЧоЅьТ»ґОјёєхОЮіЙЅ»Ј¬ЅшїЪЙМФЪЗ°ЖЪТСѕ¶©»хЈ¬ЛжЧЕЕМГжµДПВµшіЙ±ѕУл№ъДЪПа±ИТСѕѕЯУРБЛУЕКЖЎЈ№ъјТБёУНРЕПўЦРРДФ¤јЖЈ¬2012ДкИ«ДкОТ№ъґу¶№ЅшїЪБїФ¤јЖЅ«ґпµЅ5750Нт¶ЦЧуУТЈ¬ФЩґґАъК·РВёЯЈ¬ЅПЙПДкµД5263Нт¶ЦФці¤9.3%Ј¬Ѕь500Нт¶ЦЎЈДїЗ°ЦчТЄёЫїЪґу¶№ївґжФЪ550Нт¶ЦЙППВЎЈ

ЎЎЎЎНј4Јє№ъДڴ󶹲ъПъЅшїЪЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬єЈНЁЖЪ»хСРѕїЛщ

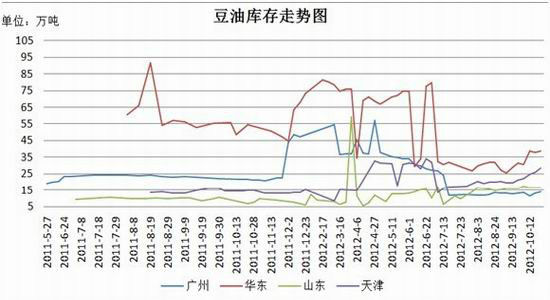

ЎЎЎЎ№ъДЪ¶№УНївґж

ЎЎЎЎЅШЦБ±ѕЦЬХыёцјЄБЦµШЗш¶№УНЧЬївґжФЪ0.5Нт¶ЦЈ¬БЙДюµШЗш6.6Нт¶ЦЈ¬МмЅтµШЗш28.4Нт¶ЦЈ¬ЙЅ¶«µШЗш16.6Нт¶ЦЈ¬»Є¶«µШЗш¶№УНЙМТµївґж39Нт¶Ц(Оґє¬ґў±ёУН)Ј¬ёЈЅЁµШЗш6Нт¶ЦЈ¬№г¶«µШЗш14Нт¶ЦЈ¬№гОчµШЗш14Нт¶ЦЎЈЦчТЄёЫїЪївґжЅПЙПЦЬВФУРЧЯёЯЎЈ

ЎЎЎЎНј5Јє№ъДЪ¶№УНївґжЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬єЈНЁЖЪ»хСРѕїЛщ

ЎЎЎЎ№ъґўЕЧКЫґу¶№ЗйїцјЖ

ЎЎЎЎЛжЧЕГА¶№µДІ»¶П»ШВдЈ¬№ъґўґу¶№І»ФЩѕЯУРјЫёсУЕКЖЈ¬10ФВ25ИХФЪ°І»ХБёКіЕъ·ўЅ»ТЧКРіЎј°ЖдБЄНшКРіЎѕЩРРµД№ъјТБЩК±ґжґўґу¶№ѕєјЫПъКЫЅб№ыјЖ»®ПъКЫ2010Дкґу¶№398025¶ЦЈ¬КµјКіЙЅ»39189¶ЦЈ¬іЙЅ»ВК9.85%Ј¬іЙЅ»ѕщјЫ4527ФЄ/¶ЦЎЈ2012ДкЅШЦ№ДїЗ°№ъґў№ІЕЧКЫґў±ёґу¶№345Нт¶ЦЎЈ

ЎЎЎЎ2. №ъДЪПЦ»хРРЗй

ЎЎЎЎ№ъДЪ¶№УНПЦ»хЧЯКЖ

ЎЎЎЎЙПЦЬ¶№УН¶аКэК±јдєбЕМјЫёс±ЁОИЈ¬ЦЬОеЕМГжґуµшПЦ»хПВµчЈ¬ЙПЦЬіЙЅ»јЫґУ9280Т»В·ПВµшЦБЦЬОе9150Ј¬іЙЅ»·ЗіЈЗеµЎЈКРіЎЦШ»Ш№ЫНыЧґМ¬Ј¬»Є¶«¶№ЧШјЫІо2630ЧуУТЈ¬ВФУРПВЅµЎЈОТГЗФ¤јЖЛжЧЕ¶¬јѕµЅАґЈ¬ґу¶№Па¶ФЅфИ±єНіЙ±ѕёЯЦ§іЕЈ¬ЧШйµУНФЪВнАґЅµµН№ШЛ°єуЅшїЪјЫёсУРНыЅшТ»ІЅПВµшЈ¬ПЦ»х¶№ЧШјЫІоЛхРЎµДїЙДЬРФєЬРЎЎЈ5 ФВЖЪ»х¶№ЧШјЫІоЧЯµшЈ¬ДПГАФ¶Ф´󶹹©У¦ідЧгЈ¬БАаКЬµЅІ»РЎµДС№Б¦ЎЈЧШйµУНФЪМмЖшіґЧчµДМ§ЙэПВЈ¬ЕМГжПа¶Ф¶№УНЈ¬КЬµЅБЛєЬґуµДЦ§іЕЎЈ

ЎЎЎЎЧШйµУНПЦ»хјЫёсПИХЗєуµшЈ¬УЙУЪ»щ±ѕГжЖ«ИхЈ¬јЫёс·ґµЇїХјдУРПЮЈ¬ДПІїёЫїЪ24¶ИµшЦБГї¶Ц6400ФЄТФПВЎЈёщѕЭєЈ№ШКэѕЭПФКѕЈ¬9ФВ·ЭОТ№ъЧШйµТєУНЅшїЪЧЬБїОЄ44Нт¶ЦЈ¬ЅПЗ°Т»ёцФВЅшїЪБїФцјУ10Нт¶ЦЎЈГА№ъЕ©ТµІї±ЁёжПФКѕЈ¬ЅШЦБ18ИХµ±ЦЬ12/13Дк¶Иѕ»Фц52.22Нт¶ЦЈ¬Ч°ґ¬164.16Нт¶ЦЎЈГА¶№12/13Дк¶ИјЖ»®іцїЪ3443Нт¶ЦЈ¬ДїЗ°АЫјЖЧ°ґ¬634Нт¶ЦЈ¬Ѕш¶ИОЄ18.41%ЎЈ

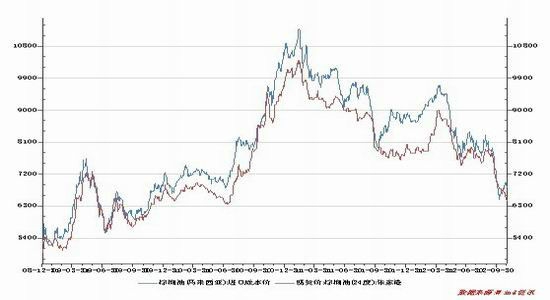

ЎЎЎЎНј6ЈєЧШйµУНПЦ»хјЫёсЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬єЈНЁЖЪ»хСРѕїЛщ

ЎЎЎЎITSЈєВнАґОчСЗК®ФВЗ°¶юК®ОеМмЧШйµУНіцїЪФВ±ИФці¤11%

ЎЎЎЎѕЭґ¬ФЛµчІй»ъ№№ITS ЦЬЛД·ўІјµДЧоРВКэѕЭПФКѕЈ¬ВнАґОчСЗЅсДкК®ФВ·ЭЗ°¶юК®ОеМмЧШйµУНіцїЪБїОЄ130¶ЦЈ¬±ИЙПФВН¬ЖЪФці¤11%ЎЈХв·ЭКэѕЭПФКѕЈ¬ЅсДкК®ФВ·ЭЗ°¶юК®ОеМмВнАґОчСЗ¶ФЦР№ъіцїЪБЛ198,700 ¶ЦЧШйµУНЈ¬Па±ИЦ®ПВЈ¬ЙПФВН¬ЖЪОЄ305,560 ¶ЦЎЈ¶ФЕ·ГЛіцїЪБЛ258,279 ¶ЦЧШйµУНЈ¬Па±ИЦ®ПВЈ¬ЙПФВН¬ЖЪОЄ160,328 ¶ЦЎЈН¬ЖЪВнАґОчСЗ»№¶ФУЎ¶ИіцїЪБЛ321,625 ¶ЦЧШйµУНЈ¬ЙПФВН¬ЖЪОЄ335,830 ¶ЦЎЈ¶ФЦР¶«µШЗшіцїЪБЛ97,406¶ЦЈ¬ЙПФВН¬ЖЪОЄ57,150 ¶ЦЎЈ

ЎЎЎЎУНКАЅзЈє2012 ДкЗ°ЖЯёцФВУЎДбЧШйµУНіцїЪДк±ИФці¤

ЎЎЎЎѕЭЧЬІїЙиФЪµВ№ъєє±¤µДРРТµЖЪїЇУНКАЅз·ўІјµДЧоРВ±ЁёжПФКѕЈ¬2012 ДкТ»ФВµЅЖЯФВЖЪјдЈ¬УЎДбіцїЪБЛ1030 Нт¶ЦЧШйµУНЎЈПа±ИЦ®ПВЈ¬ЙПДкН¬ЖЪОЄ830 Нт¶ЦЎЈУНКАЅзіЖЈ¬ЅсДкЗ°ЖЯёцФВУЎДбПт·ЗЦЮіцїЪБЛ110 Нт¶ЦЧШйµУНЈ¬Па±ИЦ®ПВЈ¬ЙПДкН¬ЖЪОЄ100 Нт¶ЦЎЈ¶ФЕ·ГЛіцїЪ140 Нт¶ЦЧШйµУНЈ¬ЙПДкН¬ЖЪОЄ110 Нт¶ЦЎЈН¬ЖЪУЎДб¶ФСЗЦЮіцїЪ720 Нт¶ЦЧШйµУНЈ¬ЙПДкН¬ЖЪОЄ570 Нт¶ЦЎЈЖдЦР¶ФЦР№ъіцїЪБЛ440 Нт¶ЦЧШйµУНЈ¬ЙПДкН¬ЖЪОЄ120 Нт¶ЦЎЈ¶ФУЎ¶ИіцїЪ260 Нт¶ЦЈ¬ЙПДкН¬ЖЪОЄ230 Нт¶ЦЎЈ

ЎЎЎЎITS єНSGS ·ўІј±ЁёжПФКѕВнАґОчСЗіцїЪЙПЙэЈ¬№ъјККРіЎЧШйµУНјЫёс»єВэ·ґµЇЎЈ9Ўў10 ФВ·Э№эєуВнАґОчСЗЧШйµУНївґжТ»°г¶ј»бјѕЅЪРФПВ»¬Ј¬ЧШйµУНµДївґжС№Б¦Ѕ«јхЙЩЎЈЅшИл10 ФВ·ЭЈ¬ВнАґОчСЗЧШйµУНµДІъБїТ»°гЅшИлјхЙЩЦЬЖЪЈ¬ЛДјѕ¶ИЧШйµУНІъБїґ¦УЪПВ»¬ЦЬЖЪЈ¬ФЪІъБїјхЙЩПВЈ¬ЧШйµУНµДївґжТІґ¦УЪПВЅµЦЬЖЪЈ¬ЧШйµУНµДјЫёсС№Б¦јхЗбЎЈЧШйµУНјЫёсТСѕµшµЅБЛїЙТФОьТэЙъОпІсУНРРТµРиЗуµДЛ®ЖЅЈ¬ОґАґТ»ДкДЪѕєХщРФЦІОпУНІъБїїЙДЬТАИ»ЖЈИнЈ¬ХвїЙДЬґЩК№ВтјТЧЄПтЧШйµУНЎЈ

ЎЎЎЎІЩЧчЙПµНО»¶аµҐЅйИлЈ¬ѕЯМеІОїјµгО»ЧШйµУН1305єПФј¶ФУ¦7000-7030ЗшјдЈ¬Ц№ЛрО»6950Ј»¶№УН1305¶ФУ¦9000-9060ЗшјдЈ¬Ц№ЛрО»8980Ј¬µЪТ»Дї±кО»9300.

ЎЎЎЎєЈНЁЖЪ»хСРѕїЛщ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ