»ЄОЕЖЪ»хЈєLLDPEКЬЙППВУОУ°ПмУРПВРРїХјд

ЎЎЎЎТ»ЎўLLDPEЖЪ»хЅсДкЧЯКЖ»Ш№Л

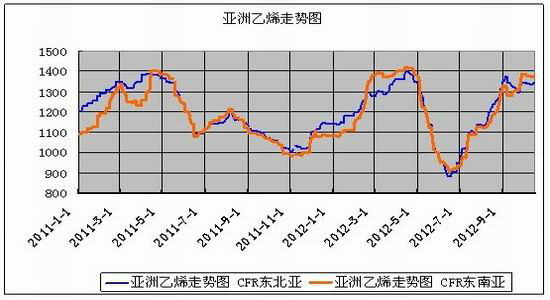

ЎЎЎЎНј1ЈєLLDPEЖЪ»хЦёКэ2012ДкДкіхЦБЅсИХKПЯНј

ЎЎЎЎКэѕЭАґФґЈє»ЄОЕЖЪ»хСР·ўІї

ЎЎЎЎЅшИл2012ДкЦ®єуБ¬ЛЬЖЪ»хПИСпєуТЦЈ¬З°ИэёцФВХрµґЙПСпЈ¬УЪИэФВЦРС®ЧоёЯХЗЦБ11100µгёЯО»Ј¬ґґіцЧФ2011Дк9ФВ20ИХТФАґРВёЯО»Ј¬ґЛО»ЦГТІіЙОЄЙП°лДкТФАґµДЧоёЯО»ЎЈЛжєуЖЪјЫїЄКјµфН·ПтПВЈ¬іЦРшХрµґПВРРЈ¬6ФВ8ИХЧоµНµшЦБ9065µгµНО»Ј¬ґґіцЅьБЅДкРВµНЎЈЛжєуіцПЦРЎ·щ·ґµЇЈ¬ЦБ6ФВ29ИХФУН±©ХЗ9.4%єуЈ¬7ФВµДµЪТ»ёцЅ»ТЧИХСУРш·ґµЇЙПґ©ПВЅµНЁµАЙП№мїЄКјїн·щХ𵴵ДПВ°лДкРРЗйЎЈ

ЎЎЎЎЖЯФВєН°ЛФВ№ъДЪPEКРіЎХрµґЙПРРЈ¬ПЯРФєНёЯС№ХЗКЖН№ПФЎЈѕЕФВСУРшЖЯФВµНїЄКјµДХЗКЖЈ¬ѕЕФВЦРС®ФЪГАБЄґўНЖіцQE3єуЖЪ»хЦчБ¦єПФј1301ґпµЅ11120ФЄµД·ґµЇРВёЯЈ¬єуЛжЧЕК®ФВ·ЭЛЬБПґ«НіµјѕµДµЅАґјУЙП¶ФЕ·ЦЮѕјГµЈУЗЦШИјЈ¬ЖЪ»хЦчБ¦єПФјХ𵴻ШВдЎЈ

ЎЎЎЎ¶юЎўЙПУО·ЦОц

ЎЎЎЎ1 ФУН

ЎЎЎЎНј2 2012ДкДкіхЦБЅсWTIФУНЧЯКЖ

ЎЎЎЎАґФґЈє»ЄОЕЖЪ»хСР·ўІї

ЎЎЎЎ№ъДЪК®Т»і¤јЩ№эєуЈ¬№ъјКФУНЧЯКЖїн·щХ𵴡ЈФВіхКАЅзТшРР[ОўІ©]µчЅµ¶«СЗєНМ«ЖЅСуµШЗшµДѕјГіЙ±ѕФ¤ЖЪЈ¬ТФј°Е·ЕеїЛєНГА№ъДЬФґКрПВµчБЛКЇУНРиЗуµДФ¤ЖЪЈ¬К№µГУНјЫіЦРшПВ»¬Ј»И»¶шНБ¶ъЖдУлРрАыСЗЅ»»рµДН»·ўРФКВјюЈ¬ИГФУНЦШРВ±©ХЗЈ¬ХЗ·щРЮёґБЛТтѕјГµНГФµјЦВРиЗуПВ»¬¶шФміЙµДµш·щЎЈ±ѕФВЦРС®Ј¬КЬEIAИ·ИПИ«ЗтІъБїј°ПВµчИ«ЗтРиЗуїЄКјЈ¬јУЙПЅьЖЪ¶ФИ«ЗтѕјГµЈУЗЦШПЦЈ¬ФУНґтЖЖЗ°ЖЪХыАнЖЅМЁґу·щПВґмЈ¬Хв¶Ф№ъДЪLLDPEЖЪ»хРОіЙС№Б¦ЎЈ

ЎЎЎЎ2 СЗЦЮТТП©

ЎЎЎЎНј3 СЗЦЮТТП©КРіЎјЫёсЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈє»ЄОЕЖЪ»хСР·ўІї

ЎЎЎЎ№ъДЪі¤јЩЖЪјдЈ¬СЗЦЮТТП©КРіЎјЫёсєбЕМХ𵴣¬ЛжјґОў·щЧЯµНЎЈЛжєуѕЎ№ЬНвЕМФУНБ¬Ршґу·щПВµшЈ¬µ«СЗЦЮТТП©ТФХрµґЧЯёЯОЄЦчЈ¬ДїЗ°CFR¶«±±СЗ/¶«ДПСЗ·Ц±рКХУЪ1372.5-1374.5ГАФЄ/¶ЦєН1364.5-1366.5ГАФЄ/¶ЦЎЈµ«ЅьЖЪКЬПВУОРиЗуЖЈИнУ°ПмЈ¬Вт·ЅРДМ¬ЧЄЅчЙчЈ¬Ѕ»Н¶ЦШРДПВМЅЈ¬јЫёсОўµшЈ¬КРіЎЅ»Н¶ЗеµЎЈЛжЧЕЛДјѕ¶ИПЯРФµјѕµЅАґЈ¬Ф¤јЖТТП©Ѕ«ТФХ𵴻ШВдОЄЦчЈ¬µ«ТІРиТЄГЬЗР№ШЧўЙи±ёјмРЮЗйїцј°ПВФВіхХЩїЄµДК®°ЛґуєуХюІЯГжµД±д»ЇЗйїцЎЈ

ЎЎЎЎИэЎў№ъДЪГАЅрКРіЎ»Ш№ЛУл·ЦОц

ЎЎЎЎФВіхPEЅшїЪКРіЎјЫёс¶аКэЖ·ЦЦСУРшБЛЅЪЗ°µДµшКЖЈ¬µш·щФЪ10-30ГАФЄ/¶ЦЎЈґУѕЯМеµДЖ·ЦЦЧЯКЖАґїґЈ¬HDPEЎўLLDPEёчЖ·ЦЦµш·щРЎ·щ»¬Вд10ГАФЄЈ¬ЧЬМеІЁ¶ЇІ»ґуЎЈHDPEЧўЛЬТтКРіЎ»хФґБїєНРиЗуЅПЙЩЈ¬Ѕ»Н¶БЅµЈ¬јЫёс»щ±ѕГ»УР±д»ЇЎЈHDPEАЛїЎўД¤БПЎўЦРїХј¶ЎўLLDPEµИЖ·ЦЦРЎ·щПВµшёь¶аµДКЬµЅИЛГс±ТЧЯИнµДУ°ПмЎЈLDPEФЩґОіЙОЄКРіЎЙПЧоОЄЖЈИнµДЖ·ЦЦЈ¬Ф¶СуБ®јЫ»хФґµДґуБїУїИлЈ¬КРіЎІ№ІЦТвПтµДїмЛЩјхНЛЈ¬¶шРиЗуТ»Ц±О®ГТІ»ХсЎЈК№µГКРіЎТµХЯ¶ФУЪLDPEєуКРЧЯКЖЕР¶ПЅПОЄ±Ї№ЫЎЈЦРС®єуГАЅрКРіЎЦчБч±ЁјЫЗшјд±д»ЇІ»ґуЎЈФУНБ¬РшПВ»¬Ј¬КЇ»ЇЅУ¶юБ¬ИэПВµчјЫёсЈ¬ГіТЧЙМµД±Ї№ЫРДМ¬УРФцОЮјхЎЈЦРјдЙМСЇЕМєНіЙЅ»¶ајЇЦРУЪЅьЖЪµЅёЫ»т±ЈЛ°»хФґЎЈПВУО№¤і§ТІ¶аїґїХєуКРЈ¬јУЦ®¶©µҐУРПЮЈ¬ЙЩБїКЅµДЛжУГЛжІЙЎЈФВµЧѕјГКэѕЭГЬјЇЈ¬ґ¦УЪКРіЎГфёРЖЪЈ¬ЙМјТРиГЬЗР№ШЧўЎЈКЬФУНБ¬РшПВµшУ°ПмЈ¬Ф¤јЖЅьЖЪГАЅрКРіЎЅ«ТФµчХыОЄЦчЎЈ

ЎЎЎЎЛДЎў №ъДЪѕЫТТП©ЅшїЪєН№ъІъНіјЖ

ЎЎЎЎНј4 ѕЫТТП©ЅшїЪБїФВ¶ИЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈє»ЄОЕЖЪ»хСР·ўІї&ЧїґґЧКС¶

ЎЎЎЎЅшїЪБїЈє2012Дк9ФВPEЧЬЅшїЪ78.17Нт¶ЦЈ¬»·±ИјхЙЩ4.36%Ј¬Н¬±ИЙПДк9ФВ·Э(72.26Нт¶Ц)ФцјУ8.18%ЎЈИ«ДкАЫјЖЅшїЪ586.68Нт¶ЦЈ¬Н¬±ИИҐДкФцјУ8.15%ЎЈ

ЎЎЎЎLLDPEЅшїЪ21.98Нт¶ЦЈ¬»·±ИјхЙЩ10.14%Ј¬Н¬±ИИҐДкјхЙЩ8.72%Ј¬ЅсДкАЫјЖ169.01Нт¶ЦЈ¬јхЙЩ7.10%ЎЈ

ЎЎЎЎНј 5 ѕЫТТП©№ъІъБїФВ¶ИЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈє»ЄОЕЖЪ»хСР·ўІї&ЧїґґЧКС¶

ЎЎЎЎ№ъІъБїЈє2012Дк9ФВ№ъДЪPEІъБїОЄ78.2Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪ(72.5Нт¶Ц)ФцјУ5.7Нт¶ЦЈ¬Н¬±ИФцјУ7.8%ЎЈИ«ДкАЫјЖ755.4Нт¶ЦЈ¬Н¬±ИИҐДк(774.4Нт¶Ц)Ѕµ19Нт¶ЦЈ¬Ѕµ·щОЄ2.5%ЎЈ

ЎЎЎЎОеЎўПВУОКРіЎРиЗу·ЦОц

ЎЎЎЎЕ©Д¤ФБПјЫёсіКПЦ»ШµчМ¬КЖЈ¬КЇ»Їі§јТФЪ¶аЦШС№Б¦Ц®ПВЈ¬ПВµчіці§јЫёсЈ¬ФБПКРіЎіРС№ГчПФЈ¬ГіТЧЙМ¶аКэИГАыґЩіЙЅ»ЎЈЕ©Д¤ЦЖЖ·јЫёсЧ·ЛжФБПјЫёсТ»В·ПВРРЈ¬Л«·АД¤јЫІоА©ґуЈ¬ѕЯМеАґїґЈє

ЎЎЎЎPE№¦ДЬД¤Јєі§јТЙъІъ±ЈіЦНъјѕѕЦГжЈ¬ХыМеїЄ№¤ВКЅПЗ°ЖЪГчПФєГЧЄЈ¬ЅьЖЪФБПјЫёсПВµшЈ¬ј¤·ўІї·ЦПВУОѕПъЙМИлКРТвПтЈ¬і§јТ¶©µҐ»эАЫЗйїцЅПЗ°ЖЪУРЛщМбЙэЎЈХыМеАґїґЈ¬ДїЗ°PE№¦ДЬД¤і§јТїЄ№¤ВК±ЈіЦФЪ60%-80%·¶О§ДЪЈ¬ЙЅ¶«ЎўЅЛХЎўєУДПЎўєУ±±µИµШЗйїцПа¶ФАЦ№ЫЈ¬¶«±±ЎўОч±±ј°ОчДПµШЗшТтПъКЫНъјѕВФУРІ»Н¬Ј¬єуРшЙъІъИФУРМбЙэїХјдЎЈ

ЎЎЎЎИХ№вОВКТД¤ЈєИХ№вОВКТД¤і§јТЙъІъЗйїціцПЦ·Ц»ЇЈ¬¶«±±µШЗшЙъІъЅшИлєуЖЪЈ¬ЙЅ¶«ј°ѕ©ЅтµИµШЙъІъјМРш±ЈіЦНъјѕѕЦГжЈ¬ФВµЧЗ°¶©µҐ»эАЫЙРїЙЈ¬ДїЗ°ЙъІъ¶аТФПыєДЗ°ЖЪївґжФБПОЄЦчЈ¬ИлКРІ№ІЦТвПтТ»°гЎЈ

ЎЎЎЎµШД¤ЈєґуЛвµШД¤ЙъІъІЅИлОІЙщЈ¬¶аКэµШД¤і§јТ»эј«КХјЇЙъІъ¶©µҐЈ¬їЄ№¤ВКФЭК±±ЈіЦЖЅОИЈ¬Ії·ЦРЎі§¶МФЭНЈ»ъЈ¬єуРш№ШЧўПВУОѕПъЙМ¶ФґєјѕµШД¤µДИлКРґў±ёЗйїцЎЈ

ЎЎЎЎБщЎўјјКх·ЦОц

ЎЎЎЎґУLLDPEЦЬKПЯІјБЦНЁµА·ЦОцЈ¬ІјБЦЦР№мПВРРЈ¬ІјБЦНЁµАКХЛхЈєЙП№мФЪ10870ёЅЅьЈ¬ПВ№мФЪ9290ёЅЅьЈ¬ЦР№мОЄ10080ёЅЅьЈ»ИХKПЯІјБЦЦР№мУЙЙПРРЧЄОЄЧЯЖЅЎЈLLDPEО¬іЦХрµґЖ«їХЧЯКЖЈ»

ЎЎЎЎёщѕЭDemarkЦё±кПФКѕЛЬБП1301ПВµшЅб№№РОіЙЈ¬µ±З°ОЄїХН·ЗчКЖЈ¬10880ТФПВѕщїЙЧцїХЎЈ ЛЬБП1305ТІРОіЙПВµшЗчКЖЈ¬10700ТФПВѕщОЄїХН·ЗшУтЎЈ

ЎЎЎЎЖЯЎўРРЗйХ№Ныј°ІЩЧчІЯВФ

ЎЎЎЎЙПУОСЗЦЮТТП©ЧФБщФВµЧїЄКј·ґµЇЈ¬µ«ЅьЖЪ·ґµЇµЅЙП°лДкёЯµгєуО¬іЦёЯО»Х𵴡ЈФВіхEIAПВµчЅсГчБЅДкИ«ЗтФУНРиЗ󣬶ш±ѕФВГАФУНївґжІ»¶ПґґРВёЯЈ¬јУЙП±ѕЦЬм«·зSandyПЇѕнГА№ъ¶«ІїЈ¬ґуБїБ¶УНі§НЈ№¤Ј¬КЖ±ШТІ»бУ°Пм¶ФФУНµДРиЗуЈ¬Ф¤јЖ¶МЖЪСЗЦЮТТП©Х𵴻ШВдµДёЕВКЅПёЯЎЈ

ЎЎЎЎПЦ»х·ЅГжЈ¬PEЅшїЪБї9ФВН¬±ИјМРшФцјУЈ¬№ъІъБїОЮГчПФјхЙЩЈ¬ё§ЛіКЇ»ЇєНОдєєТТП©РВФцІъДЬФЪДкµЧЗ°Ѕ«ТАґОН¶ІъЈ¬№©У¦·ЅГжЅПОЄідЧгЈ»РиЗу·ЅГжЅшИлјѕЅЪРФµјѕЈ¬ґуЕпД¤єНИХ№вД¤ЅшИлОІЙщЈ¬µШД¤РиЗуДкЗ°ЅПЙЩЈ¬ХыМеРиЗуФЪѕјГіЦРшµчХыјУЙПјѕЅЪРФµДТтЛШУ°ПмОЮ·ЁУРР§ФцјУЈ¬ПЦ»хЙМіц»хС№Б¦ЅПґуЈ¬№©ЗуГ¬¶ЬС№ЦЖЧЕ№ъДЪPEКРіЎ·ґµЇїХјдЎЈФЪ№©ЗуГжІ»·ўЙъґуµДёД±дµДЗйїцПВЈ¬Ф¤јЖЅьЖЪLLDPEЖЪ»хКЬЙППВУОУ°ПмИФУРПВРРїХјдЎЈ

ЎЎЎЎІЩЧч·ЅГж1301єПФјФЪ±ѕЦЬТ»ґу·щПВµшєуіцПЦБ¬РшБЅМмµД·ґµЇЈ¬µ«ФЪ10185¶МЖЪС№Б¦ЅПґуЈ¬ФЪ10400ПВ·ЅїЙ·ЦЕъЧцїХЎЈ

ЎЎЎЎ»ЄОЕЖЪ»хДЬФґ»Ї№¤НЕ¶У ХЕС§СТ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ