»ª̀©³¤³Ç£ºÁ¬½¹¶̀ÆÚƠđµ´ ºóÊĐ»̣»ØÂä

¡¡¡¡ÔÚ¹úḈ½Ú¼ÙÆÚ¼ä¸Ö²ÄÏÖ»ơ¼Û¸ñ´ó·ù·´µ¯´̀¼¤Ï£¬Á¬½¹Ö÷Á¦Í»ÆÆ1500ѹÁ¦Î»£¬»»Ô¹ư³̀ÖĐÔ¶ÔÂ1305ºÏÔ¼×ßÊÆÇ¿¾¢£¬̉»¶È±Æ½ü1700ƠûÊư¹Ø¿Ú¡£±ÊƠßÈÏΪ£¬Ä¿Ç°ÊĐ³¡³´×÷Ơ₫²ßÀûºĂÔ¤ÆÚĐÄ̀¬½ÏÇ¿£¬¶̀ÆÚ½«Î¬³ÖƠđµ´¸ñ¾Ö£¬µ«ÈôƠ₫²ßÂä¿Ơ£¬ÆÚ¼Û½«Öđ²½Ị̈ÏÖ»ơ¼Û»Ø¹é¡£

¡¡¡¡Ăº¼ÛÆóÎÈ»ØÉư£¬ºóÊĐ»̣άÎÈ

¡¡¡¡½üÆÚÊ®°Ë´óƠÙ¿ªÔÚ¼´£¬Ăº¿ó°²È«¼́²éÁ¦¶È¼Ó´ó£¬ÖĐĐ¡Ăº¿ó¹ØÍ£´Ó¶øµ¼ÖÂĂº̀¿²úÁ¿Ï»¬£¬Í¬Ê±´óÇØÏß¼́Đ̃µ¼Ö¸ۿÚĂº̀¿¿â´æ³ÖĐø»ØÂ䣬Ç̉ÔÚÏÂÓθÖ̀úĐĐ̉µ´¥µ×·´µ¯´ø¶¯Ï£¬¹úÄÚĂº¼Û×ß³ö̉»²¨»ØÉưĐĐÇé¡£Ö÷̉ªµÄ´óĐÍĂºÆó·×·×Éϵ÷ʮԳö³§¼Û£¬ÆäÖĐɽÎ÷½¹Ăº¼¯ÍÅÂÊÏÈÈ¡Ïû9ÔẦúÔËÓÅ»ƯƠ₫²ß£¬ÁíƠë¶Ổ»»§̉»̉é¿ÍÉ̀ƠǼÛ20Ôª/¶Ö£¬ºÏ¼ÆƠǼÛÔ¼50Ôª/¶Ö£¬¿ªÂĐ¼¯ÍÅÔÚÔ³ơÉÏƠÇ60Ôª/¶ÖµÄ»ù´¡ÉÏÔÙ´ÎÉϵ÷·ÊĂº¡¢1/3½¹Ăº30Ôª/¶Ö£¬ÁúĂº¼¯ÍÅ̉à¶ÔÆä½¹ĂºÉϵ÷50-60Ôª/¶Ö¡£²»¹ư¶ÔÓÚºóÆÚ×ßÊÆ£¬±ÊƠß³Ö½÷É÷¹Ûµă£¬̉»·½Ă棬Ŀǰ¸Ö¼Û»ØÉừ¬ÊÆÔƯ¸æ̉»¶ÎÂ䣬Áí̉»·½Ă棬ºóÆÚĂº̀¿ĐĐ̉µ²úÄÜÊÍ·ÅѹÁ¦ÈԽϸߣ¬ÔÚÊ®°Ë´ó½áÊøºóÖĐĐ¡Ăº¿ó½«¸´²ú£¬½́Ê±Ăº̀¿¹©Ó¦½«»ØÉư£¬Ç̉½üÆÚ¹ú¼ÊĂº¼Ûά³ÖµÍλÅ̀ƠûÖ®ÊÆ£¬¶ÔÓÚÑغ£¸Û¿Ú³ÇÊĐ£¬½ø¿ÚĂºÓÅÊƽ«ÓĐËùÔöÇ¿£¬ÔÚÖͺóĐÔ×÷ÓĂÏÂÔ¤¼ÆËļ¾¶ÈĂº̀¿½ø¿ÚÁ¿½«½ø̉»²½Ôö³¤£¬´Ó¶øѹÖƹúÄÚĂº¼Û£¬Ô¤¼ÆĂº¼ÛÔÚ¾ÀúÉϵ÷ºó½«̉ÔÎȶ¨ÎªÖ÷¡£

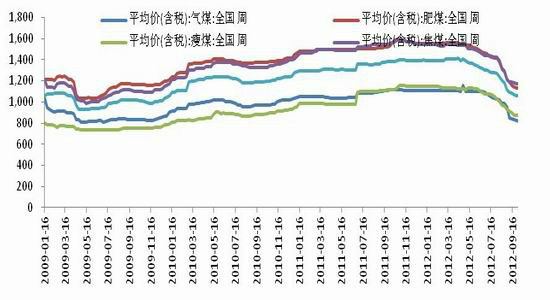

¡¡¡¡Í¼1 Î̉¹ú¸÷Á¶½¹ĂºÆ·ÖÖ¾ù¼Û(Ôª/¶Ö)

¡¡¡¡Êư¾ƯÀ´Ô´£ºwind »ª̀©³¤³ÇÆÚ»ơͶ×Ê×Éѯ²¿

¡¡¡¡ÖƠ¶ËĐèÇóÄÑÑÔʵÖÊĐÔ¸ÄÉÆ

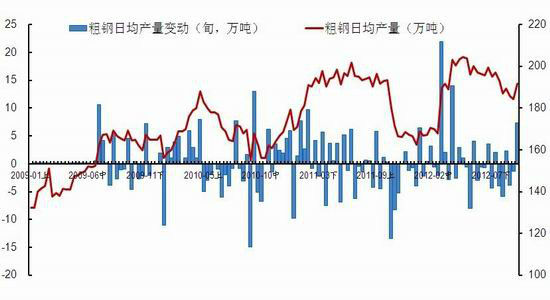

¡¡¡¡¾¡¹Ü¾ÅÔ·ỬÔÀ´¹úÄÚ³ö̀¨ÁËÖî¶à»ù½¨Í¶×ÊÏîÄ¿̉Ô´̀¼¤¸Ö²ÄĐèÇó£¬ÔÚ´ËÀûºĂ´̀¼¤Ï¸ֲÄÊĐ³¡̉à×ß³ö̉»²¨´ó·ù·´µ¯ĐĐÇ飬¼Û¸ñ×î¸ß»ØÉư½ü500Ôª/¶Ö£¬µ«Ëæןּ۵ÄÉÏƠÇ£¬¸Ö³§Ï̃²úÁ¦¶È̉àÖđ²½¼ơĐ¡£¬Ê®ÔÂÉÏÑ®´Ö¸ÖÈƠ¾ù²úÁ¿Ôٴλص½190Ị́¶Ö̉ÔÉϵĸß룬¿É¼û²úÄÜÑÏÖعưÊ£Çé¿öϹ©Ó¦¸ßλµÄÏÖ×´²¢Î´¸Ä±ä¡£·´¹ÛĐèÇ󣬷¿µØ²úĐĐ̉µ¡°½đ¾Å̉øÊ®¡±¼´½«¹ưÈ¥£¬ÏúÊÛÈ´²¢Î´ÑÓĐøÇ°Æڵķ´µ¯̀¬ÊÆ£¬Í¬Ê±ÖĐÑëƠ₫¸®¶Ô·¿µØ²úµ÷¿Ø¼ÓÂë¿ÉÄܲ»´óµ«Ê¼ÖƠÄÑÑÔתỊ̈£¬ÈÔά³Ö´ÓÑÏ̀¬ÊÆ£¬¿É¼û·¿µØ²úĐĐ̉µÔöËÙ½«Î¬³ÖµÍλÅ̀Ơû£¬¶Ô¸Ö²ÄĐèÇóÀ¶¯½«ÓĐÏ̃£»¶ø̀ú·»ù½¨·½Ă棬¾¡¹ÜͶ×ʹæÄ£ÄêÄÚ¶à´ÎÉϵ÷£¬Ïà½ÏÄê³ơÔö³¤½üǧ̉ÚÔª£¬µ«×ʽđѹÁ¦ÈÔÄÑ̉Ô»¯½â£¬Êµ¼ÊÍê³ÉÁ¿»̣ÄÑ̉ԴﵽĿ±ê£»Æû³µĐĐ̉µ¼´Ê¹ÔÚĐẨ»ÂÖÆû³µÏÂÏçƠ₫²ßÔ¤ÆÚÏ£¬¾ÅÔ·ƯÊư¾ƯÈÔ±íÏÖÆ£Èơ£¬ÀۼƲúÁ¿Í¬±ÈÔöËÙĐ¡·ùϽµÖÁ5%̉ÔÏ¡£Óɴ˿ɼû£¬ÔÚδÀ´¹©Đèì¶ÜÖØĐÂѹÖƸּ۱³¾°Ï£¬½¹̀¿ĐèÇóÁ¿±Ø½«Êܵ½¸ºĂæÓ°Ḯ¡£

¡¡¡¡Í¼2 ÖĐ¹úÈƠ¾ù´Ö¸Ö²úÁ¿Öػظßλ

¡¡¡¡Êư¾ƯÀ´Ô´£ºwind »ª̀©³¤³ÇÆÚ»ơͶ×Ê×Éѯ²¿

¡¡¡¡½¹̀¿ÏÖ»ơ¼Û¸ñ̀ùË®½Ï´ó

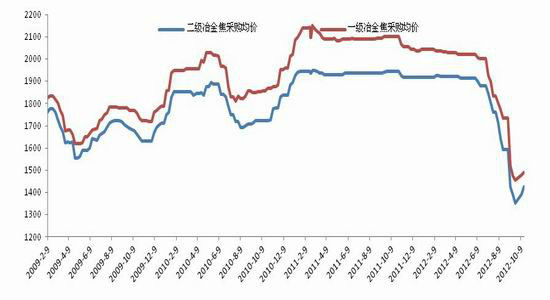

¡¡¡¡ÔÚÉÏÏÂÓμ۸ñ»ØÉư´ø¶¯Ï£¬½¹̀¿³É½»ÓĐËù¸ÄÉÆ£¬µ«×÷Ϊ²ú̉µÁ´ÖĐÈơÊƵØλµÄ½¹»¯Æó̉µ£¬¼Û¸ñ±íÏÖÀúÀ´ÈơÓÚÆäÉÏÏÂÓΣ¬¹ÊÆäÏÖ»ơ±¨¼ÛÉϵ÷·ù¶ÈÏà¶Ô½ÏµÍ¡£½ØÖ¹ÓÚ10ÔÂ25ÈƠ£¬̀́½̣¸Û½¹̀¿Æ½²Ö¼ÛÓÉ1450Ôª/¶Ö·´µ¯ÖÁÄ¿Ç°µÄ1550Ôª/¶Ö£¬·ù¶ÈΪ100Ôª/¶Ö£¬È«¹ú·¶Î§ÄÚɽÎ÷¡¢ºÓ±±̉Ô¼°É½¶«µÈÖ÷²úµØ½¹̀¿³ö³§¼Û̉à»ØÉư80-120Ôª/¶Ö×óÓ̉¡£¶ø½¹̀¿ÆÚ¼Û×Ô×îµÍ1288ÉÏƠÇÖÁÄ¿Ç°µÄ1622£¬ÉÏƠÇ·ù¶È³¬300Ôª/¶Ö£¬ÓÉÇ°ÆڵĴó·ù̀ùˮת»¯ÎªÉưË®³¬100Ôª/¶Ö£¬Ố³É´Ë¼«¶ËÇé¿öµẠ̈̉ËØ£¬±ÊƠßÈÏΪÖ÷̉ªÔÚÓÚÊ®°Ë´óƠÙ¿ªÔÚ¼´£¬Í¶×ÊƠ߶ÔÓÚƠ₫¸®³ö̀¨½ø̉»²½´̀¼¤Ơ₫²ßµÄÔ¤ÆÚ½ÏÇ¿£¬Í¬Ê±Á¬½¹³É½»½üÆÚѸËÙ·Å´ó£¬ÔÚ×ʽđ³´×÷ÈÈÇéÏÂÆÚ¼Û¹ư¶È·´Ó¦¡£µ«ÔÚƠû̀å²ú̉µÁ´²úÄܹưÊ£±³¾°Ï£¬ºóÆÚÈôÎ̃ʵÖÊĐÔÀûºĂÀ¶¯ĐèÇó£¬ỘÆÚ¼Û½«Ñ¸ËÙỊ̈ÏÖ»ơ»Ø¹é¡£

¡¡¡¡Í¼3 ¸Ö³§̉±½đ½¹²É¹º¾ù¼Û(Ôª/¶Ö)(2009.02-2012.10)

¡¡¡¡Êư¾ƯÀ´Ô´£ºwind »ª̀©³¤³ÇÆÚ»ơͶ×Ê×Éѯ²¿

¡¡¡¡×ÛÉÏ·ÖÎö£¬ÖƠ¶ËĐèÇó²»×ăÓë¸Ö²Ä²úÁ¿»ØÉư½«ÖÆÔ¼¸Ö¼ÛºóÆÚ×ßÊÆ£¬¸Ö³§½¹̀¿²É¹º¼Ûµ÷ƠÇ·ù¶È»̣ÓĐÏ̃£¬Ç̉Ä¿Ç°Á¬½¹½ÏÏÖ»ơÉưË®·ù¶È¹ư´ó£¬ºóÊĐÀÖ¹ÛÇéĐ÷»̣ËæƠ₫²ßÀûºĂµÍÓÚÔ¤ÆÚ¶øÏûÉ¢£¬½¨̉éÆó̉µÍ¶×ÊƠß°ÑÎƠÁ¬½¹µÄÂô±£»ú»á¡£

¡¡¡¡»ª̀©³¤³ÇÆÚ»ơ ̀·Ô¶

ĐÂÀËÉùĂ÷£º´ËÏûϢϵתÔØ×ÔĐÂÀ˺Ï×÷Ă½̀壬ĐÂÀËÍøµÇÔØ´ËÎijöÓÚ´«µƯ¸ü¶àĐÅϢ֮ĿµÄ£¬²¢²»̉âζ×ÅỖͬÆä¹Ûµă»̣֤ʵÆäĂèÊö¡£ÎÄƠÂÄÚÈƯ½ö¹©²Î¿¼£¬²»¹¹³ÉͶ×ʽ¨̉顣Ͷ×ÊƠß¾Ư´Ë²Ù×÷£¬·çÏƠ×Ôµ£¡£Ïà¹Ø×῭â

²ÂÄăϲ»¶

- ¡¾ĐÂÎÅ¡¿ 2012ÄêµÚ̉»³¡Ñ©

- ÄϾ©Ç¹»÷°¸»̣Ó붷ÆøÎ̃¹Ø

- ¡¾ÊÖ»ú¡¿ Ñ°ỞͬĂûͬĐƠÈË

- ×£¸£ºØ¿¨ À´Éè¼Æ̉ƠÊơÇ©Ăû

- ¡¾ºØ¿¨¡¿ ·¢ËÍϲĐűí´ï°®

- ÀËÂ₫ºØ¿¨Ë͸øÄăĐÄ°®µÄTa

- ¡¾ÓéÀÖ¡¿ ¹ØÁè½ñÈƠϲµĂ×Ó

- ·̣Æ̃¼ä½¡¿µÎïÖʾ«ÉñÉú»î

- ¡¾ĂÀÅ®¡¿ תÉí¾ÍÍü¼ÇµÄËư

- Ă¿ÈỞ»¿̀ÖÓĐ̃¸´ÉíĐÍÄĐÈË°ï

- ¡¾Í¼Áå¡¿ Ñ°ỞÇå´¿ĂÀÉÙÅ®

- ×îĐÂÁåÉùÏÂÔØ ÊÖ»úÖ÷̀â

- ¡¾²©¿Í¡¿ ¸ú½øÀÏ°åÈçÇéÈË

- B2HÉ̀̉µÄ£Ê½Æ½̀¨ÓëWAP½áºÏ

- ¡¾ÓÎÏ·¡¿ °²×¿×îÈÈĂÅÓÎÏ·

- iphone×îĐÂÉÏÏßÓÎÏ·ÏÂÔØ

- ÁôÊØŮͯ±¯¾çÈçºÎ±ÜĂâ

- ¡°¾ºÑ¡¡±Æ¶À§ÉúÄÑ̀â

- ¿ó²ú¿ª²ÉÖ»·¾³ÎÛȾ

- Î̉¹ú½«̀á¸ßÀ¶̀́Ăż÷

- ×ÊÔ´Ë°¸Ä²»Ó¦³å»÷ĂñÉú

- ¼½̉»Éú̀¬¹«Ô°²ØÁ¶Óͳ§

- ±±´¨ÀÏÏسÇÈ«Ă濪·Å

- ÈĂÖƶȷöÆđˤµ¹µÄÀÏÈË

- ¹«²̃˽Ӫ²»¿ÉËæ±ă

- È«¹ú10%ÓÎÓ¾³ØẠ̈Ëس¬±ê

- ÉƯÆ·ĂŵêÉæÏÓÅ°´ưÔ±¹¤

- ¿ÓÑ׹Ѡ¾ÈÔ®Ôâ¾Ü

- À͹¤´ó¾ü±³ºó¿ƠĐĵļ̉

- µæÇ®¸ç14Äêµæ2Ị́Ôª

- äÎÄͼÊé¹Ư¾²´ư¶ÁƠß

- 2012¹ăÖƯ³µƠ¹11Ô¿ªÄ»

- ¡¶ÉñµñÏÀ¡·ĐÂÀËÓÅÖÊ¿¨

- ¡¶̀¹¿ËÊÀ½ç¡·±£¼̉ÎÀ¹ú¿¨

- ¡¶·üħƠß¡·²»É¾µµ²âÊÔÂë

- ¡¶¾Å̉ơƠ澡·¹«²âÀñ°ü

- ¡¶ÂåÆæÓ¢ĐÛ´«¡·×êʯ¿¨

- ¡¶ÎʵÀ¡·̀́Íâ·ÉÏÉ¿¨

- ¡¶ÔÂÓ°´«Ëµ¡·̀ØȨÀñ°ü

- ¡¶½£Íø3¡·×êʯÍ˿

- ¡¶Ơ÷;2S¡·ĐÂÀË̀ØȨ¿¨

- ¡¶NBA2KOL¡·ĐÂÀË̀ØȨ¿¨

- ¡¶ÖïÏÉ2¡·ÖĐ¹úÓ¢ĐÛ¿¨

- ¡¶ÓùÁúÔÚ̀́¡·ĐÂÀ˶À¼̉¿¨

- ½ÇÉ«°çÑƯÀàĐÂÊÖ¿¨

- Éä»÷ÀàÓÎÏ·ĐÂÊÖ¿¨

- ¶¯×÷ÀàÓÎÏ·ĐÂÊÖ¿¨

- ²ßÂÔÀàÓÎÏ·ĐÂÊÖ¿¨