¶«єЈЖЪ»хЈєґу¶№¶аїХЅ»ЦЇ РРЗйРиПыПўЦёТэ

ЎЎЎЎТ»ЎўИ«Зт№©У¦Ж«ЅфЅ«МṩПВµµЦ§іЕ

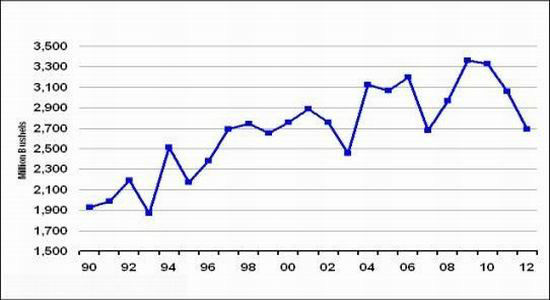

ЎЎЎЎµ±З°±±°лЗтґу¶№ТСѕІЅИлЧоєуµДКХёоЖЪЈ¬ѕЭНіјЖЈ¬ЅШЦ№10ФВ25ИХЦР№ъґу¶№ТСКХ9511.3НтД¶Ј¬НкіЙ97.2%ЎЈµ«ЅьЖЪєЪБъЅґуІї·ЦµШЗшУАґУкС©МмЖшЈ¬ЖшОВГчПФПВЅµЎЈѕЭП¤Ј¬ЗпКХК±ЅЪЈ¬КЎДЪФвУц20ДкОґУцє±јыЗпУкЈ¬ЗпУкЅ«ЗпКХК±јдСУєуБЛ°лёцАґФВЈ¬ДїЗ°ёчµШХэИ«Б¦ЗАКХЗпБёЎЈКЬ¶сБУМмЖшУ°ПмЈ¬Мпјд»эЛ®ЅП¶аЈ¬»ъРµЧчТµёщ±ѕОЮ·ЁХ№їЄЈ¬Е©ГсЦ»ДЬИЛ№¤КХёоЈ¬ґуґуЅµµНБЛЗпКХµДР§ВКЎЈФЪХвЦЦ±іѕ°ПВЈ¬Е©ГсјУЅфЗАКХЧчОпЈ¬ТтґЛёщ±ѕОЮПѕјЇЦРКЫБёКРіЎКХ№є»о¶ЇТІКЬµЅ·ЗіЈГчПФµДУ°ПмЎЈ

ЎЎЎЎёьБоКРіЎ№ШРДµДГА¶№КХёоТІТСЅУЅьОІЙщЈ¬ѕЭUSDAЧоРВ№«ІјµДЦЦЦІЅш¶И±ЁёжПФКѕЈ¬ЅШЦБ10ФВ21ИХµ±ЦЬЈ¬ГА¶№КХёоВКОЄ80%Ј¬Ц®З°Т»ЦЬОЄ71%Ј¬ИҐДкН¬ЖЪОЄ77%Ј¬ОеДкѕщЦµ69%ЎЈёГКэѕЭФ¤КѕЧЕµ±З°КХёоТСѕІЅИлЧоєуЅЧ¶ОЈ¬єуКРГА¶№ЧјИ·µД№©У¦БїИФРи№ЫІмЈ¬µ«10ФВ·ЭёшіцµДµҐІъФ¤ЖЪУлКРіЎФ¤ЖЪЅУЅьЈ¬Ф¤јЖєуКРГА¶№µҐІъµДµчХыїХјдПа¶ФУРПЮЈ¬ХвТІТвО¶ХЯГА¶№µДІъБїМвІД¶ФЖЪјЫµДУ°ПмБ¦¶ИЅ«»бјхИхЈ¬КРіЎµДЅ№µгЅ«ЧЄПтРиЗуєНПВДк¶ИµД№©У¦МШ±рКЗДПГАґу¶№ЙПАґЎЈ

ЎЎЎЎГА¶№ІъБїµчХыїХјдТСІ»ґу

ЎЎЎЎАґФґЈєUSDA µҐО»Јє°ЩНтЖСКЅ¶ъ

ЎЎЎЎРиТЄМбРСН¶ЧКХЯЧўТвµДКЗЈ¬јхІъКЗЅсДкУ°П춹АаЧЯКЖЧоЦШТЄµДТтЛШЈ¬ЖдУ°Пм№бґ©БЛХыёц2012/13Дк¶ИЈєИҐДкДкµЧЦБЅсДкЙП°лДкДПГАµШЗшµДјхІъїЄЖфБЛ±ѕВЦґу¶№ЙПХЗµДРтД»Ј¬°НОчј°°ўёщНўБЅ№ъКЬёЙєµУ°ПмјхІъ·щ¶ИґпµЅ1700Нт¶ЦЈ¬¶ш±±ГАµШЗшФЪ6ФВ·ЭФвУц50Дкє±јыµДёЙєµФтЅ«±ѕВЦЙПХЗНЖЦБёЯі±Ј¬ЖдУ°ПміЦРшЦБЅсЈ¬ѕЎ№ЬєуЖЪМмЖшёДЙЖЈ¬µ«ТАѕЭ10ФВUSDA№©Ри±ЁёжјЖЛгГА№ъРВ¶№ЅПЙПТ»Дк¶ИИФіцПЦ1250Нт¶ЦµДІъБїПВ»¬ЎЈДП±±°лЗтјхІъєПјЖЅь3000Нт¶ЦЈ¬№©ёшБїµДПВ»¬ёьјУґтЖЖБЛФУРµДЅфЖЅєвЧґїцЎЈ

ЎЎЎЎФЪЖЪјЫґґіцАъК·РВёЯєуЈ¬АыїХѕ№эБЛЅьИэёцФВµДКРіЎПы»ЇЈ¬ФЪ7ФВЦБЅсµДК±јд¶ОДЪЈ¬¶№АаУНЦ¬јЫёсµДФЛРРід·Ц·ґУіБЛµ±З°КРіЎДк¶ИДЪ№©РиФ¤ЖЪ±д»ЇЎЈІ»№эРиТЄЗїµчµДКЗЈ¬ѕЎ№ЬКРіЎФ¤ЖЪДПГАґу¶№Ѕ«»біцПЦґу·щФці¤Ј¬µ«ДїЗ°ѕаАлДПГАґу¶№ЙПКР»№УРЅь°лДкК±јдЈ¬Ў°Ф¶Л®ЅвІ»БЛЅьїКЎ±Ј¬И«Зт№©У¦ФЪДПГАґу¶№ЙПКРЗ°Ц»ДЬТААµГА№ъЈ¬УЙґЛИ«Зтґу¶№№©РиЖ«ЅфµД»щµчИФЅ«іЦРшТ»¶ОК±јдЈ¬ХвЅ«ОЄ№ъДЪНⶹАаУНЦ¬ЖЪјЫМṩЅПЗїµДПВµµЦ§іЕЎЈ

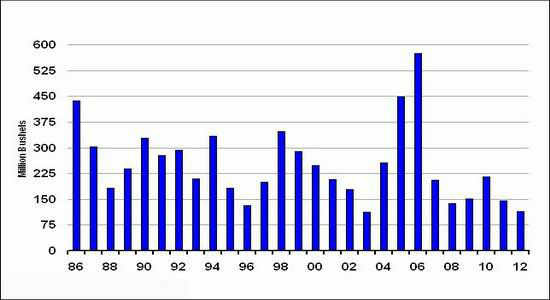

ЎЎЎЎГА¶№ївґжЖ«µНМṩµЧІїЦ§іЕ

ЎЎЎЎАґФґЈєUSDA µҐО»Јє°ЩНт¶Ц

ЎЎЎЎ¶юЎўДПГАґу¶№ІҐЦЦСУО󣬹©У¦Ф¤ЖЪґж±дКэ

ЎЎЎЎКРіЎФ¤ЖЪДПГАґу¶№ІъБїґу·щФцјУКЗУРёщѕЭµДЈєТ»ЎўАъК·ЙПДПГА»№ОґіцПЦ№эБ¬РшБЅДкіцПЦґу·щјхІъµДЗйїцЈ¬2013ДкДПГАґу¶№УРНы»ЦёґРФФцІъЈ»¶юЎўФЪґЛ»щґЎЙПЈ¬ґу¶№јЫёсґґПВАъК·РВёЯЈ¬ґу¶№ЦЦЦІКХТжЙПЙэЈ¬ОьТэДПГАЕ©»§А©ґуґу¶№ЦЦЦІГж»эЎЈUSDA10ФВФ¤№А2013Дк°НОчґу¶№ІъБїОЄ8100Нт¶ЦЈ¬ЅП2012ДкЙПЙэ1400Нт¶ЦЈ¬Ф¤№А°ўёщНўґу¶№ІъБїОЄ5500Нт¶ЦЈ¬ЅП2012ДкЙПЙэ1400Нт¶ЦЈ¬єПјЖФцјУ2800Нт¶ЦЈ¬Ѕ«ДЬНкИ«ГЦІ№ИҐДкДПГАєНЅсДкГА№ъТтёЙєµФміЙµДЛрК§Ј¬Ф¶ЖЪ№©У¦Ѕ«µГµЅј«ґуµДёДЙЖЈ¬·бКХФ¤ЖЪёшФ¶Жڴ󶹼۸сґшАґБЛЕУґуµДС№Б¦ЎЈЛжЧЕДПГАґу¶№ІҐЦЦµДЅшРРЈ¬ХвЦЦФ¤ЖЪѕНФЅЗїБТЈ¬ХвТІКЗґу¶№ЖЪјЫЅьЖЪЧЯИхµДЦчТЄФТтЈ¬ОґАґ·бКХФ¤ЖЪЅ«ґуґуПЮЦЖґу¶№УНЦ¬јЫёсµДЙПЙэїХјдЎЈ

| 2012/13Дк¶ИДПГАґу¶№ІъБїФ¤№АЈЁНт¶ЦЈ© | ||

| ДПГАґу¶№ЦчІъ№ъјТ | °НОч | °ўёщНў |

| ГА№ъЕ©ТµІї 10 ФВ№©Ри±Ёёж | 8100 | 5500 |

| ·ЦОц»ъ№№ celeres | 7908 | -- |

| ·ЦОц»ъ№№ safras e mercado | 8250 | -- |

| °НОчХюё® | 8280 | -- |

| °ўёщНўЦЦЧУѕПъЙМ don mario | 8000 | 5300-5600 |

| °ўёщНўЕ©ТµІїі¤ lorenzo basso | -- | 5500-5800 |

| °ўёщНўЕ©Тµё±Іїі¤ oscar solis | -- | 5500-6000 |

| 2011/12Дк¶Иґу¶№ІъБї | 6650 | 4100 |

ЎЎЎЎАґФґЈє¶«єЈЖЪ»хХыАн

ЎЎЎЎРиТЄЧўТвµДКЗЈ¬ДїЗ°КРіЎ°СФ¶Жڴ󶹹©У¦µДЖЪНы»щ±ѕЙПНкИ«јДНРФЪДПГАґу¶№ЙПЈ¬Из№ыТ»µ©іцПЦІ»АыУЪДПГАґу¶№Йъі¤µДТтЛШЈ¬ИФУРїЙДЬИјЖр¶аН·Чц¶аµДФёНыЎЈЅьЖЪДПГАІъЗшЅµУкМмЖшСУОуґу¶№ІҐЦЦЈ¬ѕНёш±ѕАґПтєГµД№©У¦Ф¤ЖЪФцјУБЛ±дКэЎЈ °НОчЎў°ўёщНўН¬ґ¦УЪДП°лЗтЈ¬¶т¶ыДбЕµєНАДбДИПЦПуЅ»МжіцПЦКЗУ°Пмµ±Дкґу¶№КХіЙµДЦчТЄФТтЎЈУЙУЪЙП°лДкАДбДИПЦПуёХёХ№эИҐЈ¬ЦЦЦЦјЈПу±нГчДїЗ°ДПГАХэґ¦УЪ¶т¶ыДбЕµПЦПуЅЧ¶ОЈ¬ХвТІТвО¶ЧЕОґАґКэФВЦРЈ¬ДПГАЅµУкЅ«ЅПОЄідЕжЎЈ10ФВ·ЭТФАґЈ¬КЬіЦРшЅµУкµДУ°ПмЈ¬ДПГАРВ¶№ІҐЦЦЖХ±йНЖіЩЎЈЅШЦБ10ФВ22ИХЈ¬°НОчґу¶№ТСІҐЦЦ19%Ј¬ЅПИҐДкН¬ЖЪВдєу2%Ј»ЅШЦБ10ФВ25ИХЈ¬°ўёщНўґу¶№ТСІҐЦЦ2%Ј¬ЅПИҐДкН¬ЖЪВдєу4.2%ЎЈЛдИ»±ѕДк¶Иґу·щјхІъµДёЕВКІ»ґуЈ¬µ«КЗИз№ыІҐЦЦЅш¶ИіЩіЩёПІ»ЙПЈ¬ґу¶№Йъі¤ЖЪСУі¤Ј¬єЬїЙДЬ»бµјЦВЖдёьИЭТЧКЬµЅІЎіжє¦Ј¬ТФј°єуЖЪФзЛЄµДНюРІЈ¬ХвР©ТІїЙДЬіЙОЄіґЧчТтЛШЎЈµ«УлёЙєµТэ·ўґу№жДЈјхІъПа±ИЈ¬Жд¶ФІъБїµДУ°ПмК®·ЦУРПЮ¶шЗТіцПЦУ°ПмТІТЄКУКХ»сјѕЅЪКЗ·сіцПЦФзЛЄ¶ш¶ЁЎЈ

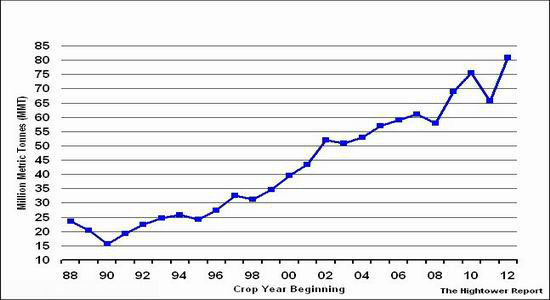

ЎЎЎЎ°НОчґу¶№ІъБїУРНыКЧґОі¬№эГА№ъ

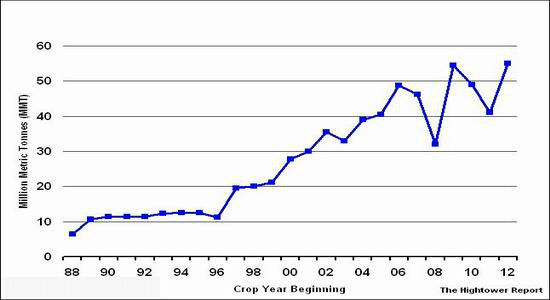

ЎЎЎЎ°ўёщНўґу¶№ІъБїФ¤јЖ»Цёґ

ЎЎЎЎАґФґЈєUSDA µҐО»Јє°ЩНт¶Ц

ЎЎЎЎБнНв№эИҐµД10ДкЦРАґїґЈ¬°НОчФЪЧоіхµДИэДкАпіцПЦ№эБ¬РшјхІъµДЗйїцЈ¬¶шФЪЅь5ДкЦРЈ¬2008/09Дк¶ИєН2011/12Дк¶ИБЅёцјхІъДкЦ®јдПаёфБЅДкЎЈ¶ш°ўёщНўФЪЧоіхµД5ДкК±јдАпЈ¬УЙУЪІъБїПа¶ФЅПРЎЈ¬Т»Ц±±ИЅПОИ¶ЁЈ¬ФЪЅь5ДкЦРЈ¬УРИэДкіцПЦјхІъЈ¬·Ц±рКЗ2008/09Дк¶ИЎў2010/11єН2011/12Дк¶ИЈ¬ЖдЦР2010-2011ДкБ¬РшБЅДкјхІъЈ¬µ«2010ДкјхІъ·щ¶ИІ»ґуЈ¬ЗТН¬ЖЪ°НОч2010/11Дк¶ИФцІъЈ¬ГЦІ№БЛ°ўёщНўµДЛрК§ЎЈТтґЛФЪёХёХ№эИҐµД2011/12Дк¶И°НОчЎў°ўёщНўѕщґу·щјхІъµДЗйїцПВЈ¬2012/13Дк¶ИДПГАБЅ№ъјМРшґу·щјхІъµДёЕВКІ»ґуЈ¬УЙґЛФ¤јЖґу¶№јЫёсДСіцПЦЗчКЖРФµДЙПХЗРРЗйЎЈ

ЎЎЎЎИэЎўЦР№ъЅшїЪёЯУЪФ¤ЖЪЈ¬ёЫїЪївґжС№Б¦ґу

ЎЎЎЎµЪ¶юёцУ°ПмЅьЖЪГА¶№ЧЯКЖµДТтЛШКЗГА¶№РиЗуЎЈДїЗ°АґїґГА¶№іцїЪРиЗуБјєГЈ¬ТтЦР№ъЅшїЪёЯУЪФ¤ЖЪЈ¬°ґХХєЈ№ШіхІЅНіјЖКэѕЭПФКѕЈ¬9ФВ·ЭОТ№ъґу¶№ЅшїЪБї497Нт¶ЦЈ¬І»ЅцёЯУЪ8ФВ·ЭµД442Нт¶ЦЈ¬ТІі¬іцКРіЎПИЗ°Ф¤ЖЪµД410-420 Нт¶ЦЈ¬ёщѕЭЅшїЪґу¶№Ч°ФЛґ¬ЖЪєНµЅёЫФ¤±ЁНіјЖЈ¬10ФВ·ЭОТ№ъЅшїЪґу¶№µЅёЫБїФЪ425Нт¶ЦЧуУТЈ¬µНУЪ9ФВ·ЭµД497Нт¶ЦЈ¬µ«ёЯУЪКРіЎФ¤ЖЪµД300-320Нт¶ЦЎЈЦР№ъЅшїЪёЯУЪФ¤ЖЪµДФТтКЗЈєКЧПИЈ¬µ±З°ГА¶№µДјЫёсґ¦УЪПа¶ФµНО»Ј¬Н¬К±УРјшУЪЅсДкИ«Зтґу¶№№©РиЅб№№УРЛщЖ«ЅфЈ¬УИЖдКЗЛжЧЕГА№ъРВ¶№µДЙПКРЈ¬УНі§ОЄБЛ±ЈЦ¤єуКд󶹵ДЙъІъРиЗ󣬻тЅ«»бМбёЯ¶ФГА¶№µДІЙ№єРЛИ¤Ј»ЖдґОЈ¬9ФВ·ЭєуИЛГс±Т»гВКґґіц»гёДТФАґµДРВµНЎЈИЛГс±ТЧЯЙэУРЦъУЪФцЗїЦР№ъИЛГс±ТµД№єВтБ¦Ј¬ґУ¶шУРАыУЪЦР№ъ¶ФГА¶№ЅшїЪБїµДФцјУЎЈ

ЎЎЎЎЦР№ъґу¶№ФВ¶ИЅшїЪБї

ЎЎЎЎАґФґЈєєЈ№ШЧЬКр

ЎЎЎЎґУПы·САґїґЈ¬УЙУЪЗ°ЖЪГА¶№ёЯјЫЖИК№№ъДڴ󶹽шїЪёД±дБЛЅЪЧаЈ¬µјЦВ№ъДЪёчґуУНі§ївґжѕщіцПЦЅфХЕЧґМ¬Ј¬ёЫїЪївґжїмЛЩПВЅµЎЈОґАґ11-1ФВ·ЭЈ¬ОТ№ъЅшїЪБїГїФВУРНыґпµЅ500Нт¶ЦТФЙПЈ¬ФЪФЪµ±ПВ№©У¦Ж«ЅфЈ¬ДПГАґу¶№ЙПКРі№µЧ»єЅв№©У¦С№Б¦З°Ј¬ЦР№ъРиЗуЅ«»бМбХсГА¶№Ј¬Н¬К±ЅшїЪіЙ±ѕТІ»б¶Ф№ъДڴ󶹼۸сРОіЙµЧІїЦ§іЕЎЈРиТЄЧўТвµДКЗЈ¬Из№ыОґАґ11ФВєН12ФВ·ЭµЅёЫБїЦрІЅФцјУЈ¬ЦХ¶ЛЛЗБПі§РиЗуІўОґПаУ¦МбёЯЈ¬ТтґЛ№©У¦С№Б¦їЙДЬЦрІЅФцјУЈ¬Н¬К±Б¬АЫі§јТµДФБПІЙ№єИИЗйЈ¬ХвСщЅ«µјЦВёЫїЪјЫёсіРС№ЎЈ

ЎЎЎЎЛДЎўХюІЯГжИФІ»ГчАК

ЎЎЎЎіэБЛТФЙПТтЛШТФНвЈ¬№ъДЪХюІЯГжТтЛШТІКЗ±ШРлТЄїјВЗµДЈ¬УИЖдКЗФЪК®°ЛґуХЩїЄЦ®јКЎЈµ«КЗДїЗ°ХюІЯГж¶аїХЅ»ЦЇЈ¬ИФІ»ГчАКЎЈТ»·ЅГжХюё®ФЪЅшРРЕЧґў±ёЈ¬БнТ»·ЅГжФЪФНДрКХґўЎЈ

ЎЎЎЎЅсДкДкЦРЈ¬УЙУЪ№ъДЪНвґу¶№µДіЦРшЙПХЗЈ¬№ъґўґу¶№ФшТтјЫёсУЕКЖКЬµЅІЙ№єХЯµДЗанщЈ¬¶аґОИ«ІїіЙЅ»Ј¬ХвТІФЪТ»¶ЁіМ¶ИЙПФцјУБЛ№ъДڴ󶹵Ĺ©У¦С№Б¦Ј¬І»№эЅьЖЪЛжЧЕ№ъДЪНвґу¶№јЫёсµДїмЛЩ»ШВдЈ¬№ъґўЕДВфґу¶№УцАдЎЈєуКР№ъґўґу¶№ИФЅ«»бЅшРРіЈМ¬»ЇµДЕЧКЫЎЈ

ЎЎЎЎ№ъґўґу¶№ЕДВф

ЎЎЎЎФЪЕЧКЫґў±ёТЦЦЖНЁ»хЕтХНµДН¬К±Ј¬ІъЗш¶ФУЪРВјѕґу¶№КХґўФ¤ЖЪІ»¶ПёЯХЗЎЈТ»·ЅГжЈ¬№ъјТ¶ФУЪ№ИОпРЎВуЎўФзфМµѕµИЕ©ІъЖ··Ч·ЧМбёЯКХ№єјЫёс±Ј»¤Е©ГсАыТжЎЈБнТ»·ЅГжЈ¬№ъІъґу¶№ІъБїПВЅµіЙОЄІ»ХщµДКВКµЎЈДїЗ°єЪБъЅ№ю¶ы±хµШЗшїЄіУјЫФЪ4600-4700ФЄ/¶ЦЈ¬¶ш±±ІїµШЗш4500-4600ФЄ/¶ЦЈ¬УЙУЪІъБїПВ»¬Ј¬іЙ±ѕЙПЙэЈ¬Е©ГсП§КЫРДАнЅПЗїЎЈН¬К±УЙУЪРЎВуµИ№ИОпКХ№єјЫЙПµчЈ¬Е©ГсЖХ±йФ¤ЖЪЅсДк№ъјТ¶ФУЪґу¶№КХ№єјЫТІДЬУРЛщЙПТЖЈ¬Ф¤№АїЙДЬФЪ2.2-2.3ФЄ/¶ЦЧуУТЎЈКХґўјЫёсµДМбЙэ»тЅ«іЙОЄЦ§іЕБ¬¶№ЎЈ

ЎЎЎЎОеЎўєуКРХ№Ны

ЎЎЎЎХ№НыєуКРЈ¬¶№АаКРіЎ¶аїХТтЛШЅ»ЦЇЈ¬КРіЎПа¶ФёґФУЎЈ¶ФУЪ№ъјКґу¶№КРіЎ¶шСФЈ¬ГА¶№јхІъµДУ°ПмЅ«»бЦрЅҐИх»ЇЈ¬РиЗу¶ФјЫёсµДУ°ПмЅ«»бЦрЅҐФцЗїЈ¬УИЖдКЗЦР№ъЅшїЪРиЗуЙРїЙЅ«ёшУиГА¶№Ц§іЕЈ¬µ«ЦР№ъРиЗу»ЦёґїЙДЬЦ»КЗЅЧ¶ОРФµДЈ¬ФТтФЪУЪДїЗ°ГА¶№јЫёсЅПµНЈ¬ИЛГс±Т»гВКУРАыУЪЅшїЪµИЈ¬КµјКЙП№ъДЪРиЗуТтѕјГ·Е»єИФЅПОЄЖЈИнЎЈН¬К±ДПГАМмЖшіЙОЄКРіЎ№ШЧўµДЅ№µгЈ¬ДїЗ°ДПГАМмЖшСУОуґу¶№ІҐЦЦЈ¬¶МЖЪ¶ФјЫёс»бУРЦ§іЕЧчУГЈ¬і¤ЖЪ¶ФІъБїµДУ°Пм»№УРґэ№ЫІмЎЈ№ъДЪ·ЅГжЈ¬ХюІЯµДУ°ПмЅ«»бВЅРшМеПЦЈ¬µ«ДїЗ°»№І»ГчАКЎЈЧЫЙПЛщКцЈ¬єуКР№ъДЪ¶№Аа»тЅ«іКПЦїн·щХ𵴵ДЧЯКЖЈ¬µИґэРВµДМвІДМṩָТэЈ¬¶№Т»1305єПФјХрµґЗшјд4500-5000ЎЈ

ЎЎЎЎ¶«єЈЖЪ»хЕ©ІъЖ·НЕ¶У

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ