弘业期货:基本面薄弱 连塑难言乐观

受到近期国际油价下跌以及供需面失衡的影响,LLDPE期价周一出现了大幅的下跌,盘中一度逼近跌停,市场疲态尽显。而近期无论是成本方面还是供需方面,市场并没有出现好转的迹象,期价在近期仍有望继续下行。

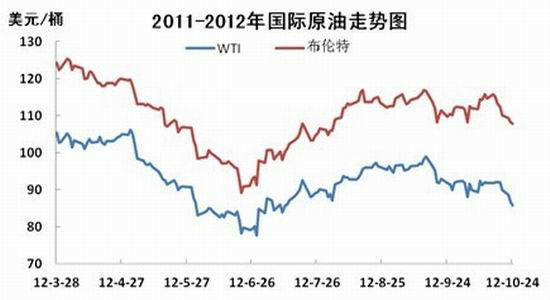

一、油价下跌,成本支撑减弱

在9月份市场预期已久的美国QE3政策兑现后,国际油价也结束了其上行态势,并掉头向下,期价已经从9月中旬100美元/吨附近的高点跌至目前85美元/桶附近。国际油价的这种反应一方面是因为前期市场充分消化了QE3宽松政策的影响,另一方面,国际原油市场供需面的转向也决定了国际油价难以维持在高位。首先,供应方面,尽管中东局势持续紧张,欧盟对伊朗的制裁、土耳其和叙利亚的冲突都给原油供应蒙上了一层阴影,但欧佩克原油产量整体仍维持在高位,这也使得市场对于中东原油供应紧张的担忧得到一定程度的缓解。据国际能源署统计,欧佩克9月份原油日供应量为3117万桶,相较于8月份有所下降,但仍比目标日产量高117万桶。而美国页岩油产量的快速增加也使得原油供应相对充裕,从而使油价承压。其次,需求方面,在全球经济发展面临较大困难的情况下,各国对于原油的需求也呈现下降趋势,欧美等发达经济体石油需求逐年减少,美国石油学会发布的最新月度报告显示,9月份美国石油需求日均总量1820万桶,比去年同期减少3.8%,需求创下多年来低点水平。原油供需面的转向也使得国际油价承压下行。

二、供应增加,LLDPE供需矛盾显现

9月中旬之前,由于石化企业检修较多,导致LLDPE市场货源供应紧张,再加上农膜需求的集中释放,导致LLDPE整体市场相对较好,LLDPE市场重心也震荡上扬。在经历过QE3之后的快速拉升之后,LLDPE期价也开始随着基本面的变化快速下行。首先,前期检修的装置逐步恢复开车,市场供应也逐步恢复到正常水平。而新增产能的投产使得供应压力逐步增加,抚顺石化80万吨装置已实现开车,而大庆石化30万吨新产能也顺利投产,市场货源已经开始进入市场。检修装置的复产以及新增产能的投产都极大增加了LLDPE的货源供应压力。而需求方面,农膜市场的消费旺季已经进入尾声,其中PE功能膜尽管整体生产仍比较稳定,但由于后续订单较往年有所下降,其需求旺季也有望提前结束。订单情况较往年相比仍显逊色,农膜生产旺季有望提前结束;地膜方面,其生产的高峰已经过去,部分生产企业已经停机。整体来看,农膜需求的小旺季已经到了尾声,后市将难以给市场提供有效的支撑。

三、石化政策调整,LLDPE显下行空间

石化企业在厂家过后多次对LLDPE出厂价格进行了下调,这也加重了期价的下行压力。随着前期装置检修装置的复产以及下游消费不畅,导致企业库存逐步增加,为了刺激消费,石化厂家开始对其出厂价格进行调整。而近期中石化华南地区在地对线性品种报价行了调整,幅度在150元/吨左右,石化厂家的频繁调价也让期价进一步承压。

综上所述,国际油价的下行让LLDPE失去了成本支撑,供需矛盾的突显更直接加剧了期价的下行压力,而近期石化厂家的频繁调价更直接导致LLDPE的持续大幅下跌。从近期市场来看,市场产业各环节依然没有好转的迹象,LLDPE期价仍将在下行通道继续震荡下行。但考虑到十八的将近,宏观政策上或将出现一定的稳定措施,这将限制LLDPE期价的下行空间。

弘业期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。