УРЖћбХЦкЛѕЃКЖЙЦЩШдДІгке№ЕДжўЕзНзЖЮ

ЁЁЁЁ1. ЩњжэДцРИвРОЩХгДѓЃЌЖЙЦЩашЧѓвРДц

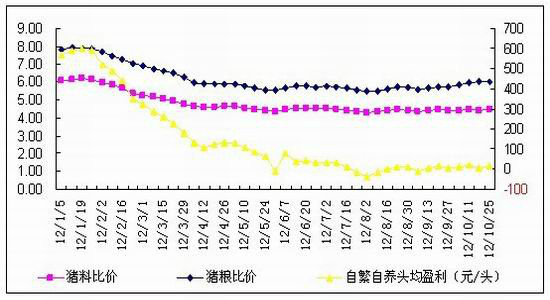

ЁЁЁЁДгЙњМвХЉвЕВПМрВтаХЯЂЯдЪОЃЌ2012Фъ9дТШЋЙњЩњжэДцРИСПЮЊ4.66вкЭЗЃЌЛЗБШдіМг0.9%ЃЛФмЗБФИжэДцРИСПЮЊ4959ЭђЭЗЃЌЛЗБШдіМг0.4%ЁЃИљОнЭљФъЕФМОНкадЙцТЩКЭФПЧАЕФЩњжэбјжэРћШѓПДЃЌФПЧАЩњжэЕФДцРИвРШЛДІгкдіГЄЧїЪЦжаЃЌИпЕуГіЯждк12дТЗнЃЛетЖдЖЙЦЩЕФЯћЗбашЧѓЦ№ЕНжЇГХзїгУЁЃ

ЁЁЁЁ2. ЫФМОЖШШЋЧђДѓЖЙЙЉгІвРОЩНєеХ

ЁЁЁЁUSDA10дТЙЉашБЈИцЃЌЛљБОЩЯУРЖЙВњСПДѓжТШЗЖЈЃЌЕЅВњ37.9ЦбЪНЖњЃЌзмВњ28.76вкЦбЪНЖњЁЃетИіВњСПНЯЩЯФъЖШМѕЩйСЫ2,28вкЦбЪНЖњЃЌЗљЖШ7.4%ЃЛЕЋЯрБШ9дТЗнЃЌUSDAАбУРЙњЕФВњСПДѓЗљЬсИпСЫ620ЭђЖжЃЌдйМгЩЯдЄЦкжаФЯУРУїФъ3300ЭђЖжЕФВњСПЃЌЕМжТЪРНчзмЙЉгІСПНЋЪЧвЛИіНгНќРњЪЗМЧТМЕФЫЎЦНЁЃгЩгкдк9дТЗн11дТЦкМлвбОДяЕНРњЪЗзюИпЫЎЦНЃЌвђДЫФПЧАРДПДЃЌГ§ЗЧФЯУРМѕВњЃЌЪЙУїФъШЋЧђЙВгаЦНКтдйДЮНєеХЃЌЗёдђМлИёДѓЗљРЩ§ЕФПЩФмадЛљБОЩЯУЛгаЁЃ

ЁЁЁЁЕЋгЩгкФЯУРдк2011/12ФъЖШДѓЗљМѕВњЃЌЦфФПЧАПЩЙЉГіПкЕФДѓЖЙЛљБОЩЯУЛгаЃЌФПЧАЙЉгІЪаГЁЕФжЛгаУРЙњДѓЖЙЃЌДгУРЖЙЕФГіПкашЧѓПДЃЌЪмЕНжаЙњ2012Фъ6100ЭђЖжНјПкСПгАЯьЃЌФПЧАУРЖЙЯњЪлвбОЭъГЩ72%ЁЃЦфдк10-1дТЦкМфЃЌжЛга900ЭђЖжДѓЖЙПЩЙЉГіПкЁЃвђДЫдкетЖЮЪБМфФкЃЌвВОЭЪЧЫЕдкУїФъ2дТЗнжЎЧАЃЌЪаГЁЕФДѓЖЙЙЉгІЛсЗЧГЃНєеХЁЃЖјЮДРДМлИёЕФЗДЕЏИпЖШвВашвЊПДФЯУРЕФЬьЦјКЭФЯУРЕФГіПкЁЃвђДЫФЯУРЛљДЁЩшЪЉТфКѓЃЌИлПкШнСПВЛзуЃЌЖјЧвУПФъПЈГЕЙЋЛсЖМгаАеЙЄЃЌвђДЫдкУїФъ2дТЗнЃЌ3дТЗнЃЌИеПЊЪМГіПкДѓЖЙЦкМфЃЌМЋПЩФмГіЯжетЗНУцЕФГДзїЃЌЖјЖдгІЕФШЋЧђЙЉгІЧщПіЃЌдкУїФъ2-3дТЗнНЋзюЮЊНєеХЁЃ

| ЁЁ | 2010/2011 | 2011/2012 | 2011/2012 | 2012/2013 | 2012/2013 | |||||

| 9дТБЈИц | 10дТБЈИц | НЯШЅФъЭЌБШ | НЯЩЯдТЛЗБШ | 9дТБЈИц | 10дТБЈИц | НЯШЅФъЭЌБШ | НЯЩЯдТЛЗБШ | |||

| ШЋЧђДѓЖЙ | ВњСП | 264,691 | 237,091 | 238,111 | -10.04% | 0.43% | 258,133 | 264,283 | 10.99% | 2.38% |

| ЦкФЉПтДц | 70,126 | 53,647 | 54,787 | -21.87% | 2.13% | 53,102 | 57,563 | 5.07% | 8.40% | |

| ПтДцЯћЗбБШ | 27.90% | 21.08% | 21.55% | -22.76% | 2.23% | 20.68% | 22.25% | 3.21% | 7.55% | |

| УРЙњДѓЖЙ | ЕЅВњ | 43.5 | 41.5 | 41.5 | -4.60% | 0.00% | 35.3 | 37.8 | -8.92% | 7.08% |

| ВњСП | 90,606 | 90,605 | 84,192 | -7.08% | -7.08% | 71,694 | 77,844 | -7.54% | 8.58% | |

| ЦкФЉПтДц | 5,852 | 5,852 | 4,611 | -21.21% | -21.21% | 3,130 | 3,526 | -23.53% | 12.65% | |

| ПтДцЯћЗбБШ | 12.09% | 12.09% | 9.44% | -21.95% | -21.94% | 7.12% | 7.83% | -17.06% | 9.89% | |

| АЭЮїДѓЖЙ | ВњСП | 75,500 | 66,500 | 66,500 | -11.92% | 0.00% | 81,000 | 81,000 | 21.80% | 0.00% |

| ЦкФЉПтДц | 22,940 | 13,994 | 13,479 | -41.24% | -3.68% | 16,254 | 17,439 | 29.38% | 7.29% | |

| АЂИљЭЂДѓЖЙ | ВњСП | 49,000 | 41,000 | 41,000 | -16.33% | 0.00% | 55,000 | 55,000 | 34.15% | 0.00% |

| ЦкФЉПтДц | 22,872 | 18,472 | 18,938 | -17.20% | 2.52% | 20,122 | 21,588 | 13.99% | 7.29% | |

ЁЁЁЁЪ§ОнРДдДЃКУРЖћбХЦкЛѕ УРЙњХЉвЕВП

ЁЁЁЁ3. ЮДРДвЛЖЮЪБМфЃЌгЭГЇЖЙЦЩНјШыШЅПтДцЛЏ

ЁЁЁЁЫфШЛ9дТЗнЃЌЙњФкЖЙЦЩбЙеЅСПДДЯТНёФъФъФкаТИп560ЭђЖжЃЌВњГіЖЙЦЩ448ЭђЖжзѓгвЃЌЖЙЦЩПтДц9дТЕзвВГіЯжПьЫйЕФдіГЄЃЌОнЭГМЦ9дТЕзЖЙЦЩПтДцЛЗБШ8дТЕздіГЄ10%зѓгвЃЌДяЕН100ЭђЖжзѓгвЁЃЕЋНјШы10дТЕз11дТЗнЃЌЙњФкВПЗжЙЄГЇЪмЕНдСЯЙЉгІНєеХКЭВПЗжЙЄГЇзпЛѕНЯТ§ГіЯжеЭПтЖјВЛЕУВЛбЁдёЭЃЛњЃЌетНЋСюЪаГЁПЊЛњТЪГіЯжНЯДѓЗљЖШЯТНЕЃЌгажњгкЛКНтЖЙЦЩПтДцЁЃЮДРДвЛИідТЃЌЙњФкЖЙЦЩНЋНјШыШЅПтДцЛЏЃЌдЄМЦ11дТЕзЃЌЙњФкжївЊЕиЧјгЭГЇЖЙЦЩПтДцНЋЮЛжУ80ЭђЖжзѓгвЁЃ

ЁЁЁЁЪ§ОнРДдДЃКЬьЯТСИВж

ЁЁЁЁ4. ЪаГЁГжВжНсЙЙгаРћгкЖЙЦЩжўЕз

ЁЁЁЁ1. ЙњФкзЪН№зДПі

ЁЁЁЁФПЧАЙњФкХЬПкЩЯЃЌГЪЯжГіЕфаЭЕФгЭШѕЦЩЧПЕФОжУцЃЌЖЙЦЩМлИёМсЭІЕФвђЫиКмДѓГЬЖШЩЯРДзджаСИМЏЭХЕФЛЄХЬЃЌФПЧАДгГжВжЩЯПДЃЌжаСИЁЂЙњЭЖЕШжаСИЯЏЮЛЩЯ301MвбОГжгаНгНќ30ЭђеХЖрЕЅЃЌЖј301MЧА20УћЕФзмГжВжВХ61ЭђеХЃЌжаСИЯЕЭГеМОнСЫвЛАыЕФЖрЭЗЃЌДгГжВжЯЕЭГПДЃЌжаСИБЦВжЕФИХТЪИпДя70%вдЩЯЁЃвђДЫЮДРДЖЙЦЩ301ЕФМлИёЛсЗЧГЃМсЭІЃЌКѓЦкМлИёдк3700ИННќЕФжЇГХНЋЗЧГЃЧПЪЦЃЌЮДРДM301вЛЕЉГіЯжБШНЯКУЕФЛњЛсЃЌПЩвдПМТЧТђШыЁЃ

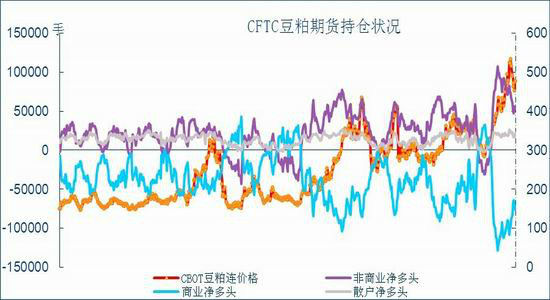

ЁЁЁЁ2. ЙњЭтCBOTЪаГЁЛљН№ВПЗжМѕГжЖрЭЗЃЌЕЋШдДцДѓСПЖрЭЗЭЗДч

ЁЁЁЁДгзюаТЕФCFTCГжВжЪ§ОнРДПДЃЌНижЙЕН10дТ23ШеЃЌЛљН№ГжгаCBOTДѓЖЙОЛЖрЭЗ204624ЪжЃЌНЯЧАМИжмЕФОЛЖрЭЗзюИпГжВжЪ§СПгаЫљЛиТфЃЌЕЋЦфОјЖдОЛЖрЭЗЭЗДчШдОЩДІгкРњЪЗИпЮЛжЕЧјМфЃЌЫЕУїзЪН№ВЂУЛгаДѓСПГЗРыCBOTДѓЖЙХЬУцЖрЭЗЪаГЁЃЌжЛЪЧдкетВЈЯТЕје№ЕДааЧщжаМѕГжСЫВПЗжЭЗДчЃЌШдОЩгаДѓСПЭЗДчБЃДцдкЖрЭЗЪаГЁЩЯЃЌСюМлИёЯТЕјЕФПеМфгаЯоЁЃ

ЁЁЁЁЛљН№ГжгаCBOTЖЙЦЩОЛЖрЭЗ52394ЪжЃЌНЯЧАМИжмЕФзюИпОЛЖрЭЗГжВжЪ§СПгаЫљЛиТфЃЌЕЋЦфМлИёШдОЩдкИпЮЛЧјдЫааЁЃ

ЁЁЁЁдкЭтХЬCBOTДѓЖЙМлИёФбвдДѓЗљЯТЕјЕФЧщПіЯТЃЌСюЙњФкЖЙЦЩОпгаИпЕФдСЯГЩБОЃЌЪЙЕУЙњФкЖЙЦЩМлИёЯТЕјПеМфвргаЯоЁЃ

ЁЁЁЁЪ§ОнРДдДЃКУРЖћбХЦкЛѕ CFTC

ЁЁЁЁ5. ММЪѕЗДЕЏ

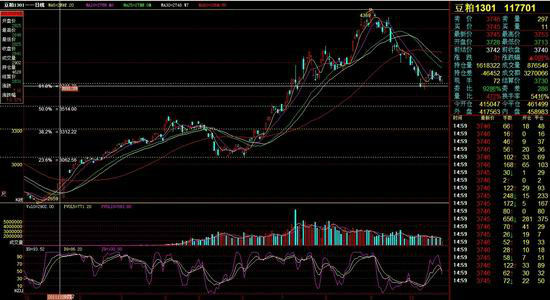

ЁЁЁЁДгДѓСЌХЬЖЙЦЩ1301КЯдМKЯпЭМЩЯПДЃЌФПЧАМлИёЯТЕјЕНЧАЦкЩЯеЧааЧщЕФЛЦН№ЗжИюЯпЕквЛзшСІЮЛ3715ИННќЃЌЖј3700вВЪЧЧАЦкЕФвЛИіМлИёМЏжаДјЃЌЙЪЖјдк3650-3700ИННќЛсгаНЯЧПЕФжЇГХЃЌЕЋЩЯЗНЕФЗДЕЏбЙСІвВНЯДѓЃЌ3900дЊ/ЖжНЋГЩЮЊживЊЕФбЙСІЮЛЁЃ

ЁЁЁЁ6. ВйзїВпТд

ЁЁЁЁЩЯЮФЗжЮіЃЌФПЧАЖЙЦЩШдДІгке№ЕДжўЕзНзЖЮЃЌвђДЫВйзїЩЯЃЌЮвУЧШдАДеее№ЕДЧїЪЦРДНЛвзЃЌ3700ИННќЗъЕЭЩйСПНЈВжЖЙЦЩЖрЕЅЃЌЗДЕЏИпЖШжС3900дЊ/ЖжвЛЯпЁЃ

ЁЁЁЁУРЖћбХЦкЛѕ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЬЙПЫЪРНчЁЗБЃМвЮРЙњПЈ

- ЁЖЗќФЇепЁЗВЛЩОЕЕВтЪдТы

- ЁЖОХвѕецОЁЗЙЋВтРёАќ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗзъЪЏЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗаТРЫЬиШЈПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ