先融期货:大豆供给偏紧 豆粕震荡偏多

一、行情回顾

8月以来,受美豆减产预期变化的影响,豆粕价格表现出冲高回落的走势。以连豆粕当前主力合约1301为例,豆粕价格从7月末的4000元/吨左右一路上涨,9月初豆粕价格创出年内最高的4369元/吨,随后豆粕价格一路下行,10月15日最低下探至3656元/吨,当前豆粕价格表现出企稳回升的迹象。外盘方面,美黄豆和豆粕走势与国内豆粕走势基本一致,均表现出冲高回落的走势。究其原因,豆粕上涨的原因主要是美国农业部连续下调美豆产量预期导致市场预期豆粕生产成本将大幅提升,随着美国大豆收割的逐步开展,美豆减产低于市场预期,豆粕价格随之大幅回落。

二、基本面分析

(一)国际

1、美豆减产低于预期,大豆供应依然偏紧

美国农业部10月份供需报告显示,美国大豆收割面积增加110万英亩至7570万英亩;大豆单产预计37.8蒲式耳/英亩,较9月的预测值35.3蒲式耳/英亩上涨2.5蒲式耳/英亩,略高于平均预测的37蒲式耳;由于收割面积和单产的增加,预计美国2012/2013年大豆量将达到28.6亿蒲式耳,较9月的预测值26.34亿蒲式耳上涨2.26亿蒲式耳。2011年美国大豆产量为30.56亿蒲式耳,那么,根据美国农业部的预测,2012年美国大豆产量将较2011年减少6.4%,显著低于市场的平均预期7-8%。

根据历史经验,美国农业部10月份供需报告的预测数据基本与美国大豆最终产量相一致。因此,今年美国大豆的供给总量基本不会发生明显的变化,美豆供给炒作也将告一段落。虽然美豆减产低于此前的市场预期,但是美豆减产已成定局,加上今年南美大豆同样减产,因此,年内全球大豆供给偏紧的局面还将延续,这将对豆粕价格形成较强的支撑。

2、美豆库存小幅上调,库存消费比仍维持低位

根据美国农业部10月美国大豆供需平衡表,美豆期初库存从9月的3.55百万吨上调至10月的4.61百万吨,库存消费比从9月的4.31%上调至10月的4.44%。虽然美豆库存和库存消费比均小幅上调,但从4.44%的库存消费比来看,库存消费仍处于相对低位,表明美豆供应依然比较紧张。

表1 美国大豆供需平衡表

| 项目 | 04/05* | 05/06* | 06/07* | 07/08* | 08/09* | 09/10* | 11/12* | 12/13* | ||||

| 9月 | 10月 | 变动 | 9月 | 10月 | 变动 | |||||||

| 期初库存 | 3.06 | 6.96 | 12.23 | 15.62 | 5.58 | 3.76 | 5.85 | 5.85 | 0 | 3.55 | 4.61 | 1.06 |

| 产量 | 85.01 | 83.37 | 87 | 72.86 | 80.75 | 91.42 | 83.17 | 84.19 | 1.02 | 71.69 | 77.84 | 6.15 |

| 进口量 | 0.15 | 0.09 | 0.25 | 0.27 | 0.36 | 0.4 | 0.44 | 0.44 | 0 | 0.54 | 0.54 | 0 |

| 总供给 | 88.22 | 90.42 | 99.48 | 88.75 | 86.69 | 95.58 | 89.46 | 90.48 | 1.02 | 75.78 | 82.99 | 7.21 |

| 压榨量 | 46.16 | 47.32 | 49.2 | 49.08 | 45.23 | 47.67 | 46.4 | 46.35 | -0.05 | 40.82 | 41.91 | 1.09 |

| 内需总量 | 51.4 | 52.61 | 53.47 | 51.63 | 48.11 | 50.67 | 48.9 | 48.86 | -0.04 | 43.94 | 45.05 | 1.11 |

| 出口 | 29.86 | 25.58 | 30.39 | 31.54 | 34.82 | 40.8 | 37.01 | 37.01 | 0 | 28.71 | 34.43 | 5.72 |

| 总需求 | 81.26 | 78.19 | 83.86 | 83.17 | 82.93 | 91.47 | 85.91 | 85.87 | -0.04 | 72.65 | 79.48 | 6.83 |

| 结转库存 | 6.96 | 12.23 | 15.62 | 5.58 | 3.76 | 4.11 | 3.55 | 4.61 | 1.06 | 3.13 | 3.53 | 0.4 |

| 库存消费比 | 8.57% | 15.64% | 18.63% | 6.71% | 4.53% | 4.49% | 4.13% | 5.37% | 1.24% | 4.31% | 4.44% | 0.13% |

数据来源:USDA

3、南美大豆种植面积和产量预期增加,但不确定性犹在

今年全球大豆减产导致大豆价格大幅上涨,这刺激了南美大豆种植面积增加,预计明年南美大豆产量将出现显著增长。根据巴西国家供应公司(Conab)近期发布的报告,巴西种植大豆的农田将从去年的2500万增加到2733万公顷;明年大豆产量将达到8280万吨,同比增幅近25%。《油世界》发布的最新报告显示,2013年阿根廷大豆产量可能大幅增长38%,达到5600万吨;其他南美国家的大豆产量也有望提高,预计2013年巴拉圭大豆产量将从今年的450万吨增至860万吨;乌拉圭大豆产量将从今年的240万吨增至310万吨;玻利维亚大豆产量将从237万吨增至245万吨。

虽然目前市场普遍预期明年南美大豆产量将大幅增加,但是,由于大豆生产周期相对较长,种植和生产情况对天气比较敏感。比如,今年干旱天气导致南美和美国大豆大幅减产。近期,降雨稀少也导致巴西大豆播种进度放缓。因此,复杂多变的天气,给南美大豆的最终产量增添了较大的不确定性。

(二)国内

1、中国大豆进口大增,进口大豆港口库存继续下降,大豆压榨需求较为旺盛

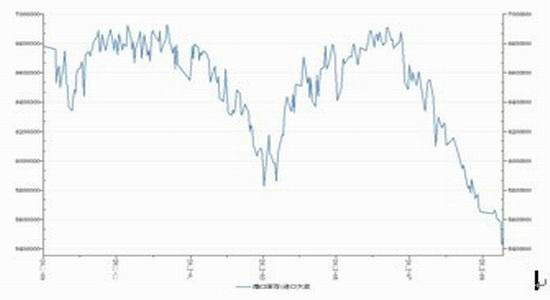

海关总署公布的数据显示,9月份我国进口大豆497万吨,与去年同期相比增加84万吨,同比增长20.3%,比8月份增加55万吨,增幅12.4%;1-9月份我国一共进口大豆3771万吨,同比增长17.7%。根据wind数据统计,我国进口大豆港口库存总量逐步降低。7月末我国进口大豆港口库存为665.3万吨,8月末降为610.8万吨,9月末进一步降为565.2万吨。10月以来,我国大豆港口库存延续了下降态势,截止10月15日,我国进口大豆港口库存降为558.7万吨。

图1 中国进出大豆港口库存

数据来源:Wind资讯-先融期货

我国进口大豆主要用于压榨。我国进口大豆数量继续大幅增加,而进口大豆港口库存连续下降显示国内大豆压榨需求较为旺盛。前期豆粕和豆粕价格的大幅上涨可能是其重要原因,但是,近期在豆粕和豆粕价格明显回落的情况下,进口大豆港口库存继续下降,表明进口大豆的下游加工需求仍然较为强劲,未来大豆进口有望继续增加。

2、国产大豆产量预计大减,大豆消费量继续增加,大豆需求对外依存度将继续提高

据我国农业部统计,今年国产大豆种植面积仅为8682万亩,较去年下降13.8%,连续五年种植面积下降。同时,农业部预测今年国产大豆单产为112.9公斤/亩,较去年下降5.3%,预测最终今年国产大豆产量为980万吨,较去年大幅下降18.3%,创三年来最低。在需求方面,农业部预测,今年全国大豆消费量为7439万吨,较去年增加3%,连续十年增加。

在大豆消费量连续增加的同时,我国国产大豆产量大减,必然会导致我国大豆消费的对外依存度提高,国际市场大豆价格的变化将对国内大豆产品价格产生显著的影响。在今年全球大豆供应偏紧的背景下,进口大豆的成本很可能维持相对高位,国内大豆压榨企业的成本压力较大,因而,豆粕价格可能获得较强的支撑。

3、进口大豆压榨亏损严重,豆粕存在较强的涨价要求

根据中国饲料行业信息网10月23日大豆压榨利润日报,各地进口大豆的压榨利润均为负值,其中,大连为-413.2元/吨,天津为-324.5元/吨,山东为-210.65元/吨,江苏为-277元/吨,广东为-255.25元/吨。由此可知,目前国内进口大豆压榨企业的亏损比较严重,压榨1吨进口大豆的亏损均超过200元,最高超过400元。因此,我国大豆压榨企业的经营状况已出现明显恶化,这其中的主要原因可能是前期大豆进口成本较高,而近期豆粕和豆粕价格表现弱势。显然,大豆压榨企业无法长期亏损经营,企业可能通过提高豆粕、豆粕出厂价格或减少压榨量来减少企业亏损。无论企业采取哪种应对措施,未来豆粕价格均存在上涨的可能。

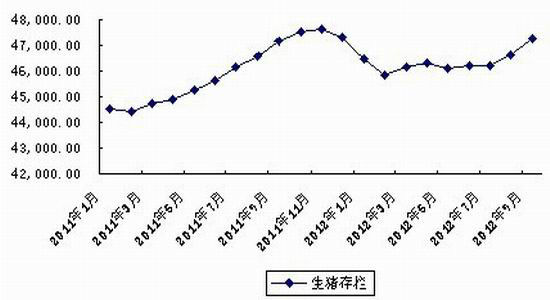

4、生猪存栏量处于高位,豆粕下游需求保持稳定

根据中国农业部的数据,2012年9月全国生猪存栏量为4.72亿头左右,环比增加1.3%;能繁母猪存栏量为5065万头左右,环比增加2.1%。9月份生猪价格的小幅上涨和养殖效益小幅增加是9月生猪存栏量增加的主要原因。9月国内生猪存栏量消费增加,并维持高位,显示近期豆粕下游需求仍将保持稳定,这将对豆粕价格形成较强的支撑。

图2 全国生猪存栏量

数据来源:Wind资讯-先融期货

5、中国经济企稳态势明显,国内豆粕需求有望提升

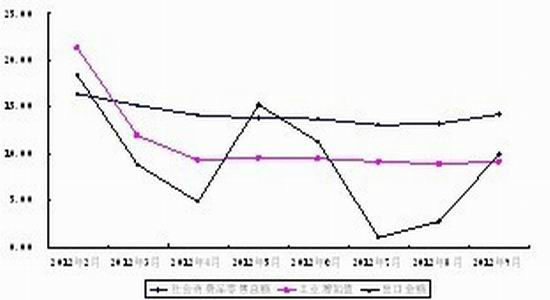

国家统计局最新公布的第三季度经济数据显示,中国前三季度国内生产总值(GDP)同比增长7.7%,其中,一季度增长8.1%,二季度增长7.6%,三季度增长7.4%。虽然从GDP数据来看,中国经济增速呈现逐季递减的态势,但是从9月份数据来看,中国经济已经出现了明显的企稳态势,多数宏观经济指标均出现不同程度的改善。9月份社会消费品零售总额同比增长14.2%,比8月份回升1个百分点;出口大幅反弹,同比增长9.9%,比8月份回升7.2个百分点;规模以上工业增加值同比增长9.2%,比8月份加快0.3个百分点。经济先行指标也出现回暖的势头,制造业PMI从8月的49.2%回升至49.8%。1-9月份全国固定资产投资同比增长20.5%,增速比1-8月份提高0.3个百分点。随着中国经济的企稳回升,国内豆粕需求可能会逐步增加,豆粕价格也可能因此获得较强的支撑。

图3 中国消费、工业增加值以及出口同比增速

数据来源:Wind资讯-先融期货

(三)豆粕基本面综述

从基本面来看,豆粕整体偏强。首先,虽然美豆减产低于预期,但是,美豆大幅减产已成定局,加上今年南美大豆同样显著减产,所以,在明年南美大豆上市之前,全球大豆供应偏紧的局面还将持续,这将对豆粕价格形成明显的支撑。其次,国内进口大豆的需求比较旺盛,大豆对外依存度进一步提高,进口大豆价格维持高位,对国内压榨企业构成巨大的成本压力,亏损日益严重,豆粕等压榨产品的涨价要求日益增强。再次,国内生猪存栏量维持高位以及中国宏观经济的企稳,保证了豆粕下游需求的稳定。当前市场仍然存在一些风险因素。第一,美豆集中上市,对豆粕产生较大的季节性压力。第二,明年南美大豆产量预期增加可能成为打压豆粕价格的借口。不过,这些风险因素不会改变近期豆粕整体偏强的格局。因为美豆集中上市和南美产量预期增加均改变不了今年全球大豆的总供应量,年内大豆供给偏紧局面难以改善。因此,我们认为近期豆粕价格虽然存在上下震荡的风险,但是,豆粕价格依然存在继续上行的空间。

三、技术分析

从m1301K线图来看,豆粕表现出较为明显的止跌企稳迹象。日K线图显示,5日均线上穿10日均线形成金叉,MACD绿柱不断缩短,DIFF与DEA形成金叉,显示豆粕有转强的迹象。周K线图显示,豆粕价格受到布林通道中轨的支撑,周线两连阳,表明市场多方力量开始占优。总之,从技术上来看,豆粕价格未来上涨的概率较大。

四、后市展望与操作策略

全球大豆供应偏紧局面的持续以及国内豆粕稳定的需求,对豆粕价格形成了较强的支撑。美豆减产低于预期短期对市场利空,目前市场对利空消息的消化基本完成,豆粕价格回调基本到位,预计近期豆粕价格震荡向上的概率较大。因此,我们建议近期的操作策略为:逢低多单入场,m1301入场区间3600-3900,m1305入场区间3200-3450。

先融期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经吧】 讨论