КўґпЖЪ»хЈєївґжЗеАнјиДС LLDPEґҐµЧ·ґµЇ

ЎЎЎЎХЄ ТЄ

ЎЎЎЎLLDPE 10ФВРРЗйТФПВµшОЄЦчЈ¬ФВД©µш·щјУґуЎЈТтОЄЦ®З°Ч°ЦГјмРЮЦ®єу№©У¦БїґуФцЈ¬КЇ»Їі§ївґжЙэёЯµјЦВПВµчјЫёсАґіц»хЎЈµ«КЗЙз»бївґжЧЬМе»№КЗЖ«µНЈ¬ЛщТФЛжЧЕївґжµДЗеАнЈ¬ЦР№ъѕјГµДєГЧЄЈ¬Ф¤БП11ФВ·ЭLLDPEУРНыґҐµЧ·ґµЇЈ¬ЦШК°ЙэКЖЎЈ

ЎЎЎЎТ»Ўў РРЗй»Ш№Л

ЎЎЎЎ»Ш№Л10ФВ·ЭТФАґµДLLDPEРРЗйЈ¬ЦчТЄ10ФВРРЗй±нПЦТФПВµшОЄЦчЈ¬ФВД©µш·щјУґуЎЈТтОЄЦ®З°Ч°ЦГјмРЮЦ®єу№©У¦БїґуФцЈ¬КЇ»Їі§ївґжЙэёЯµјЦВПВµчјЫёсАґіц»хЎЈ

ЎЎЎЎ¶юЎў єк№ЫГж

ЎЎЎЎ(Т»)№ъДЪ·ЅГжЈє

ЎЎЎЎК®ФВ·ЭµЪИэјѕ¶И№ъДЪGDP№«ІјЈ¬Н¬±ИФці¤7.4%Ј¬»·±ИФці¤2.2%Ј¬ёчПоЦё±кПФКѕѕјГУРґҐµЧЧЄєГјЈПуЎЈФЪGDP№«ІјЗ°єуµДТ»Р©ѕјГКэѕЭТІПФКѕЦР№ъѕјГµДґҐµЧ·ґµЇЎЈ9ФВіцїЪН¬±ИФці¤2.4%Ј¬іэБЛЕ·ЦЮµШЗшЈ¬¶ФЖдЛыµШЗшµДіцїЪУРУРЅПґу·щ¶ИµДФці¤Ј»К®ФВ»г·бPMIКэѕЭЙэЦБ49.1ґґіцИэёцФВРВёЯЈ¬Ф¤јЖ»бјМРш·ґµЇЦШ»Ш50їЭИЩПЯЦ®ЙПЈ»ЧоРВ№«ІјµД9ФВЦР№ъ№¤ТµЖуТµАыИуДжЧЄЗ°ОеёцФВµДµшКЖЈ¬µ±ФВН¬±ИФці¤7.8%Ј¬УЎЦ¤ОИФці¤ХюІЯµДР§№ыЎЈУлХвР©АыєГКэѕЭПа¶ФУ¦µДКЗИЛГс±ТЅьЖЪµДґу·щЙэЦµЈ¬Е¤ЧЄЦ®З°µД±бЦµЗчКЖЈ¬ПФКѕНвЧК¶Ф№ъДЪѕјГєГЧЄµДїП¶ЁЈ¬ЧК±ѕЅшИл№ъДЪіЦУРИЛГс±ТЧКІъКЗїґєГЦР№ъѕјГєуРш±нПЦµДТ»ёцСйЦ¤ЎЈЧЬМеАґЛµ№ъДЪѕјГТСУРЖрЙ«Ј¬¶Ф»Ї№¤РиЗуУЙТ»ёцєк№ЫµДёДЙЖЎЈ

ЎЎЎЎ(¶ю)№ъНв·ЅГжЈє

ЎЎЎЎ№ъНвєк№ЫѕјГ·ЅГжЈ¬Па¶ФАґЛµ±ИЅПЖЅѕІЈ¬ЧФґУЕ·ЦЮ№єХ®јЖ»®єНГАБЄґўQE3Ц®єуГ»УР№э¶аєуРшХюІЯНЖіцЈ¬Е·ГАѕјГКэѕЭєГїмІ»Т»Ј¬µ«КЗТІ»бМ«№эІоЎЈГА№ъ№ЙКРµЪИэјѕ¶ИІЖ±ЁВФОЄИГИЛµЈРДЖуТµµДАыИуУРЛщПВ»¬Ј¬µ«КЗЛжЧЕГА№ъЧЬНіСЎѕЩµДБЩЅьЈ¬КРіЎПаРЕСЎѕЩ№эєуЈ¬ОЮВЫКЗЛИлЦч°Ч№¬Ј¬¶ј»бјМРш¶ФѕјГЅшРРґМј¤Ј¬ХыМеАґЛµКРіЎ¶ФєуЖЪµДєк№ЫѕјГ»№КЗ±§УРРЕРДЎЈВФОЄіБјЕµДЕ·Х®ОЈ»ъФЪХвёцФВТАѕЙКЗ°лЛАІ»»оЈ¬ёч№ъБмµјИЛГ¦УЪёчЦЦ·е»бЎўМЦВЫ»бЈ¬µ«КЗ»№КЗФЪНЧРУлІ»НЧРЦ®јдТЎ°ЪЈ¬Е·ЦЮХ®ОсОЈ»ъТСѕіЙОЄТ»ёці¤ЖЪРФµДКВјюЈ¬КРіЎїЄКј¶ФґЛУРР©ВйДѕЈ¬Ц»УРФЪЦШґуАыєГєНАыїХЗйїцПВІЕУРЛщ·ґУ¦Ј¬ОТГЗјёєхїЙТФФЭК±єцВФЛьµДУ°ПмЈ¬ёь¶а№ШЧўГА№ъµДѕјГКэѕЭЈ¬ЅьЖЪ№«ІјГА№ъµДGDPФц·щёЯУЪФ¤ЖЪЈ¬ґпµЅ2%Ј¬ТІКЗ¶ФєуКРТ»ёцЦШТЄµД№ДОиЎЈ

ЎЎЎЎИэЎў У°ПмТтЛШ·ЦОц

ЎЎЎЎ(Т»)ФУН

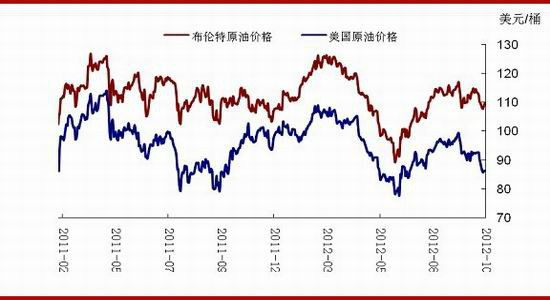

ЎЎЎЎК®ФВ·ЭФУНКРіЎ±ИЅПІТµЈ¬ПВµшКЗ±ѕФВµДЦчРэВЙЈ¬Б¬Рш¶аИХµДПВµшУ°ПмБЛХыёцФУНКРіЎµДРЕРДєНПВУО»Ї№¤Ж·µДЧЯКЖЎЈФУНµДПВµшЦчТЄКЗ¶ајТ»ъ№№ПВµчФУНµДРиЗуФ¤ІвЈ¬УлЦ®єфУ¦ївґжКэѕЭЅЪЅЪЙПЙэБоКРіЎ¶ФФУНµДРиЗу·ЗіЈµЈУЗЈ¬ФВОІГА№ъєНЦР№ъѕјГКэѕЭУРЛщёДЙЖєНРЎІї·ЦµДµШФµХюЦООЈ»ъїаїаЦ§іЕЧЕФУНјЫёсЈ¬ЛхРЎБЛµш·щЎЈГА№ъЅьЖЪ»бУРм«·зµЗВЅЈ¬їЙДЬ»бРЎРЎґМј¤Т»ПВФУНЈ¬µ«КЗРиЗу¶ЛµДµНГФЈ¬Е·ЦЮХ®ОсОЈ»ъДаЧгЙоПЭТ»К±°лїМДСТФёД±дРиЗуЈ¬Ф¤БПФУНО¬іЦµНО»ФЛРРЈ¬Т»УРКІГґ·зґµІЭ¶ЇИЭТЧФміЙФУНµДґу·щПВµшЎЈ

ЎЎЎЎНјЈєФУНјЫёсЧЯКЖНј

ЎЎЎЎ(¶ю)СЗЦЮТТП©

ЎЎЎЎ10ФВСЗЦЮТТП©КРіЎјЫёсіКПЦіеёЯ»ШВдµДёсѕЦЈ¬ДїЗ°CFR¶«±±СЗ/¶«ДПСЗ·Ц±рКХУЪ1355ГАФЄ/¶ЦєН1295ГАФЄ/¶ЦЎЈ¶«±±СЗКРіЎЙПЈ¬З°ЖЪЧ°ЦГјмРЮґшАґТТП©јЫёсЙПХЗЈ¬µ«КЗєуГжЛжЧЕјмРЮЅбКшЈ¬ПВУОРРТµАыИу±ЎИхЈ¬іЙ±ѕЧЄјЮОЮБ¦Ј¬ІЙ№єРДМ¬ЅчЙчЎЈПВУОѕЫТТП©РРЗйіЦРшПВ»¬Ј¬ТТП©КРіЎРиЗуКЬЧиЈ¬јЫёсОў·щЧЯµНЎЈЧ°ЦГ¶ЇМ¬Ј¬М©№ъPTT№«ЛѕјЖ»®ФЪГчДк2ФВ№Ш±ХЖдТТНйХфЖыБСЅвЧ°ЦГ40МмЈ¬ЅшРР¶ЁЖЪО¬»¤ЎЈґЛЧ°ЦГїЙДкЙъІъ46.1Нт¶ЦТТП©єН12.7Нт¶Ц±ыП©ЎЈ

ЎЎЎЎНјЈєСЗЦЮТТП©јЫёсЧЯКЖ

ЎЎЎЎ(Иэ)КЇ»Їі§·ЅГж

ЎЎЎЎ±ѕФВКЇ»ЇPEЧ°ЦГґујмРЮЅПЙЩЈ¬¶аКЗРЎјмРЮЎЈЖдЦРЙПєЈКЇ»ЇЎўЙс»°°ьН·ЎўЙтСф»Ї№¤Ії·ЦЧ°ЦГНЈіµЦРРЮЎЈДїЗ°КЇ»ЇївґжЛ®ЖЅЅПёЯЎЈ

ЎЎЎЎ±нЈєЅьЖЪКЇ»Їі§јмРЮЗйїц

| КЇ»ЇГыіЖ | ЙъІъЧ°ЦГ | ІъДЬЈЁНт¶Ц/ДкЈ© | НЈіµК±јд | їЄіµК±јд |

| Йс»Є°ьН· | HDPEЧ°ЦГ | 30 | 10ФВ10ИХНЈіµјмРЮ | НЈіµјмРЮЦР |

| ЙПєЈКЇ»Ї | HDPEЧ°ЦГ | 25 | 10ФВ15ИХїЄКјНЈіµјмРЮЈ¬іхІЅјЖ»®5МмЧуУТ | НЈіµјмРЮЦР |

| ЙтСф»Ї№¤ | LLDPEЧ°ЦГ | 10 | 10ФВ22ИХНЈіµјмРЮ | НЈіµјмРЮЦР |

ЎЎЎЎ(ЛД)ЛЬБПКРіЎївґж

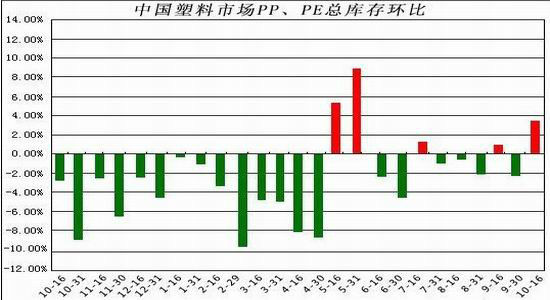

ЎЎЎЎЅШЦБ2012Дк10ФВ16ИХЈ¬№ъДЪPPЎўPEЦчТЄКРіЎЧЬївґжЙПЙэЈ¬ЅПЙПФВµЧФцјУ3.76%Ј¬УлЙПДкН¬ЖЪ±ИјхЙЩ32.96%ЎЈївґжЅб№№ЙПїґЈ¬±ѕФВPPєНPEївґжѕщ»ШЙэЎЈЖдЦРЈ¬PPЅПЙПФВµЧФцјУ6.00%Ј¬±ИЙПДкН¬ЖЪјхЙЩ2.98%Ј»PEЅПЙПФВµЧФцјУ2.94%Ј¬±ИЙПДкН¬ЖЪјхЙЩ39.08%ЎЈґУЗшУтАґїґЈ¬±ѕФВДП±±·ЅївґжЛ«Л«ЙПЙэЎЈ±±·ЅївґжЅПЙПФВµЧФцјУ1.86%Ј¬±ИЙПДкН¬ЖЪјхЙЩ39.41%Ј»ДП·ЅївґжЅПЙПФВµЧФцјУ4.69%Ј¬±ИЙПДкН¬ЖЪјхЙЩ29.41%ЎЈЧЬМеАґїґЈ¬10ФВ·ЭЙП°лФВЦчТЄКРіЎївґжіК»ШЙэКЖМ¬ЎЈ(ївґжєННјЖ¬ЧКБПАґФґУЪЦРЛЬЧКС¶)

ЎЎЎЎНјЈєЛЬБПївґж

ЎЎЎЎ(Ое)ПВУОЗйїц

ЎЎЎЎ10ФВЕ©Д¤ФБПјЫёсИхКЖЕМХыЈ¬Ії·ЦГіТЧЙМјМРшРЎ·щ±ЁµНјЫёсЈ¬КРіЎіЙЅ»І»і©ЎЈЕ©Д¤і§јТЛжЧЕЗ°ЖЪФБПївґжµДЅшТ»ІЅПыєДЈ¬ївґжЦрІЅЅУЅьµНО»Ј¬Ії·Ці§јТ±ѕЦЬККБїІ№ІЦЈ¬µ«ХыМеІ№»хБїІ»ґуЎЈPE№¦ДЬД¤ЈєЙъІъјМРш±ЈіЦНъјѕѕЦГжЈ¬µ«і§јТ·ґУіЅсД궩µҐЗйїцЅПНщДкПа±ИИФПФС·Й«Ј¬Е©Д¤ЙъІъНъјѕУРНыМбЗ°ЅбКшЎЈPE№¦ДЬД¤ЖуТµїЄ№¤ВКФЪ70%-90%·¶О§ДЪЈ¬№жДЈЖуТµїЄ№¤ВКєГУЪРЎі§ЎЈИХ№вОВКТД¤ЈєИХ№вОВКТД¤ЙъІъУРНыФЪ±ѕФВµЧЅбКшЈ¬ХыМеАґїґ¶©µҐУРЛхјхЦ®КЖЎЈEVAД¤КРіЎ±»POј°·ВPOД¤ЗЦХјКРіЎ·Э¶оСПЦШЈ¬Ії·Ці§јТ»эј«·ўХ№ёЯ¶ЛјјКхЈ¬ТэЅшРВЙи±ёЈ¬Цч¶ЇНШХ№КРіЎ·Э¶оЎЈµШД¤ЈєґуЛвµШД¤ЙъІъЅбКшЈ¬Ії·Ці§јТ¶МФЭНЈ»ъЈ¬їЄ»ъЖуТµ¶аТФХюё®ј°СМІЭ№«ЛѕХб궩µҐОЄЦчЎЈґєјѕґў±ёµШД¤ИлКРЗйїцІ»јСЈ¬і§јТ·ґУіЛдУРСЇЕМЈ¬µ«КµјКіЙЅ»ЅПЙЩЈ¬єуРшјМРш№ШЧўЎЈ

ЎЎЎЎЛДЎў єуКРФ¤Ів

ЎЎЎЎТтОЄК®ФВ·ЭµДі¤јЩєНЦ®З°µДјмРЮёґ№¤Ј¬№ъДЪPEївґжґу·щ¶ИЙэёЯЈ¬Ії·ЦКЇ»ЇЖуТµОЄ»єЅвС№Б¦Ј¬ИФѕЙВЅРшПВµчіці§јЫЈ¬ЙМјТ±Ї№ЫЗйРчУРФцОЮјхЈ¬јМРш»эј«ИГАыіц»хЈ¬ЅµµНївґжЎЈІ»№эПВУОївґжТ»Ц±ґ¦УЪµНО»Ј¬УРАыУЪївґжµДЗеАнЎЈєк№ЫѕјГУРЛщєГЧЄЈ¬µ«УНјЫІЅИлРЬКРЈ¬LLDPEДСУРєЬґуЖрЙ«Ј¬Ф¤БПК®Т»ФВ·ЭРРЗйТФґҐµЧ·ґµЇОЄЦчЈ¬ЅЁТйН¶ЧКХЯФЪµНО»їЙТФЅЁІЦЎЈ

ЎЎЎЎКўґпЖЪ»х іВїЎ№ы

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈЅшИлЎѕРВАЛІЖѕ°ЙЎї МЦВЫ

Па№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ