广州期货:棕榈油后市仍有下跌可能

棕榈油在9月份以后带领整体油脂市场出现了一波明显的下跌,最大跌幅超过了19%。而在前期,跟随整体豆类市场出现了一波反弹。从我们对供需角度的分析,后期棕榈油仍有下跌的可能。

一、原油市场后期将保持疲弱。

在宏观市场方面,近期原油市场疲弱态势异常明显。其供需方面都有下跌因素,在供应充裕将继续打压市场。在需求端,欧洲经济陷入二次衰退,中国及美国工业生产放缓导致全球原油需求增长缓慢。目前美国汽油消耗量正呈现季节性回落趋势,在天气明显转冷之前,取暖油消耗增量难以拉动原油需求。截至10月19日的四周,美国汽油需求较上年同期下滑1.8%,而馏分油需求减少7.7%,未来几个月冬季需求存在不确定性。

图1:美原油指数

数据来源:文华财经

高油价抑制全球经济复苏的同时也拖累各大经济体对能源的需求,包括欧佩克、美国能源部及国际能源署的三大机构在10月油市报告中均调低对今年四季度全球原油需求预测。近期,欧佩克产油国多数认为当前石油市场供应充裕,沙特一再表示确保供应稳定,同时因四季度欧佩克以外的地区生产将从非计划停工和计划性检修中逐步恢复,原油供应将得到充分保障。尽管中东地缘政治因素不时引发投资者对供应稳定性的担忧,但在全球供需格局偏空状况下,大型投机商对油价也开始表示悲观,近期高盛银行已大幅度下调布伦特短期至远期的原油价格。与此对应的,基金针对原油期货多头部位的减持行动已成趋势。我们认为,目前原油期货市场气氛已明显偏空,油价后市将继续震荡下跌。而原油市场疲弱给具有生物能源概念的棕榈油带来了压力,使之其为原料的生物柴油价格也步步走跌,削减了相当一部分的需求。

二、棕榈油市场库存出现大幅增加

而近期东南亚地区棕榈油市场需求表现一般,产量又处于季度性高峰。虽然临近年底冬季,北半球地区迎来集中性的重要节日,包括中国的圣诞节、元旦;中国的中秋、国庆;印度的排灯节等,但市场需求增长有限,并未给棕榈油的消费带来超预期的增长。

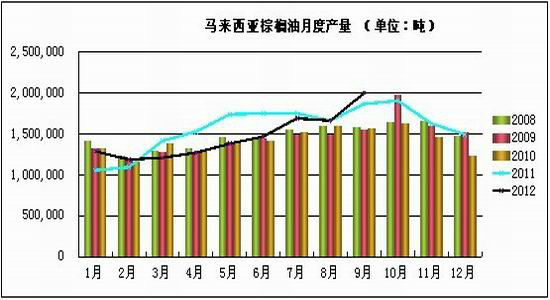

图2:马来西亚棕榈油月度产量

马来西亚棕榈油局的数据显示,由于近期东南亚天气较为正常,新种植的棕榈树产量进入丰产期,加之秋季为棕榈油产量旺季,9月份该国棕榈油产量为200.4万吨,单月产量创历史纪录,并且预计11月产量仍将维持高位。而9月出口量只是温和增长,为150.6万吨,导致棕榈油库存达到创纪录的248.1万吨,较8月末的211.2万吨增长17.4%。而目前,众多的市场人士认为,后期该国的库存可以达到300万吨以上。

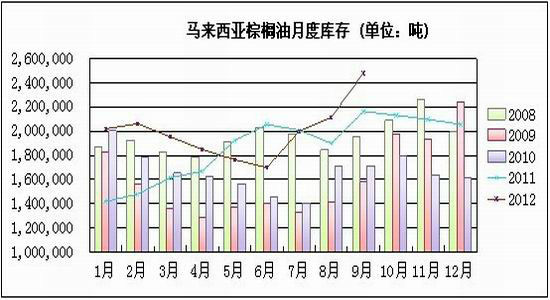

图3:马来西亚棕榈油月度库存

数据来源:MPOB

三、马来西亚与印尼进行出口关税调整竞争

与此同时,随着国际棕榈油价格的快速下跌,马来西亚和印尼两大主产国政府为鼓励各自出口不断进行政策竞争,特别是出口关税的竞争,而且这种竞争有加剧的态势。虽然马来西亚商品部长称,该国没有改变从明年1 月1 日起取消毛棕榈油免税出口配额的决定,但之前市场不断传闻该国将向部分企业发布免税出口配额以争夺国际市场,在2012棕榈油免税配额为560 万吨。在印尼方面,贸易商称,印尼可能下调毛棕榈油出口关税至10.5%,当前关税为13.5%;目前印尼棕榈油库存已攀升至300万吨,远高于通常水平,政府及企业希望通过降税增加出口竞争力。这种出口政策的竞争使得国际贸易商,在采购方面更为谨慎,都尽量将自己所订的货推迟到政策优惠期之内,这使得棕榈油库存更加难以快速消化。

四、美豆市场继续受到利空因素制约

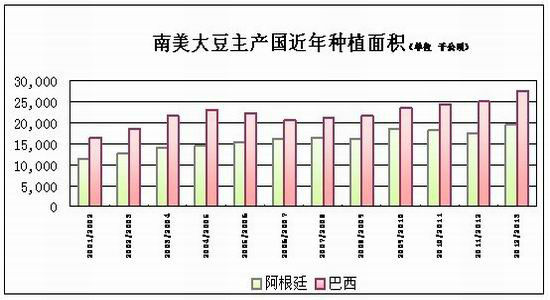

在美豆市场,虽然近期有一波反弹走势,但是空头题材可能还没有结束,后期对多头打压的因素在目前来看并没有消散的迹象。首先是来自于南美的压力,尽管播种推迟,但是这并不意味着产量减少。1、2月份的收割时间即便有推迟也只是影响与现货联系密切的近月合约,而远月的主力合约还是会遭受到产量的压力。而且,目前市场对南美产量仍是预期增加。Safras最近预计巴西新作巴西大豆产量可能达到8250万吨,高于其7月报告,而USDA参赞预计阿根廷新作产量预计达到5500万吨,高于之前预期的5200万吨。阿根廷农业部官员称,如果天气仍然有利作物生长,新作可能达5500-5800 万吨,创纪录高位。这些产量数字的上涨并非基于天气的预测,而是对种植面积的估计,因此南美产量预估在步步走高,相信在南美未进入天气市场之前,对市场总是施加强大压力。

图4:南美大豆主产国近年种植面积

数据来源:USDA

与此同时,近期南美天气开始逐渐向利于大豆种植的方向发展。此前,巴西北部种植地区的播种速度偏慢,主要是前期降雨不足。而阿根廷降雨充沛,甚至出现了洪水情况,也明显推迟了播种时间。但近几天以来,前期在巴西南部区域造成大量降雨的冷锋系统,顺利达到北部地区,给当地偏干热的天气带来大范围降雨。此次降雨过后,巴西大豆的播种率将大幅提高。

还有一个因素可能对多头形成压力,就是11月的供需报告。目前,市场相当部分的机构认为10月的供需报告虽然从将单产从35.3蒲式耳/英亩上调到37.8蒲式耳/英亩,但这个可能仍未充分反映实际情况,从各地的收割数据来看,单产仍有上调的可能。从近期的情况看,豆类的利空消息并未全部消化,后期豆类市场承依旧明显。这对整体油脂市场并不是什么明显的好消息。

从技术角度看,棕榈油指数在今年9月初跌破了自2011年9月以来震荡区间的底部支撑。该支持在在过去一年以来被数次测试,都被验证有效,因此,此次跌破将会全面打击多头信心。如果按照时间周期角度考虑,此次大周期的下跌持续时间应该会长达半年,即是等到棕榈油的产量的季节性低谷的出现。而之前两到三周的整理只是对下跌形态进行短暂性的修复,近期棕榈油再次出现均线系统呈现空头排列的形态。在跌破近期低点以后,相信技术性的偏空走势将会愈加明显,预料空头主导市场的格局将再度出现。

广州期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经吧】 讨论