ΙζΚΘΝΦ ±ΘΚ”Ά÷§ΦέΗώΫΪ’πΒ¥ΉΏ»θ

ΓΓΓΓΡΎ»ί’Σ“ΣΘΚ

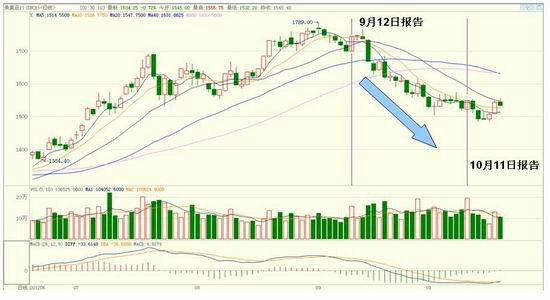

ΓΓΓΓΥδ»ΜΒ±«Α»Ϊ«ρ¥σΕΙΙ©–ηΗώΨ÷“άΨ…ΤΪΫτΘ§ΒΪ «ΡœΟά–¬ΡξΕ»¥σΕΙΖα≤ζ‘ΛΤΎΫΪ―Ι÷Τ”ΆΝœ”Ά÷§ΦέΗώΓΘΙζΡΎ≥§‘ΛΤΎΒΡ9‘¬¥σΕΙΫχΩΎΝΩΚΆUSDAΙΪ≤ΦΒΡΈ“Ιζ¥σΕΙ–≠“ιΙΚ¬ρΝΩΘ§ΝνΈ“Ο«Ε‘”Ύ¥Υ«Α≈–Εœ”ΆΕΙΙ©–ηΤΪΫτΗώΨ÷ΖΔ…ζ“ΜΕ®ΉΣ±δΓΘΦ”÷°Β±«Α ≥”Ο”Ά –≥ΓΜυ±ΨΟφœύΕ‘ΤΪΩ’Θ§Υδ»ΜΚσΤΎΥφΉ≈ΤχΈ¬ΒΡΫΒΒΆΜα¥χΕ·œϊΖ―‘ω≥ΛΘ§ΒΪ «œϊΖ―’ϊΧε‘ωΥΌΒΆΟ‘ΚΆΗΏΩβ¥φΒ»“ρΥΊΫΪ―Ι÷ΤΦέΗώΓΘ“ρ¥ΥΘ§Έ“Ο«»œΈΣ‘ΎΈ¥ά¥“ΜΓΔΝΫΗω‘¬ΡΎΘ§”Ά÷§ΦέΗώΫΪ’πΒ¥ΉΏ»θΓΘ

ΓΓΓΓ‘ΎΙΐ»ΞΒΡ“ΜΗωΕύ‘¬άοΘ§»Ϊ«ρ”ΆΝœ”Ά÷§ΤΎΜθ –≥Γ±μœ÷ΤΘ»θΓΘΥδ»Μ9‘¬12»’ΒΡUSDA±®Ηφ‘ΌΕ»œ¬ΒςΟάΕΙΒΞ≤ζΘ§ΈΣ –≥Γ¥χά¥“Μ–©άϊΕύΧα’ώΘ§ΒΪ «ΤΎΦέ‘Ύ–ΓΖυ’πΒ¥ΉΏΗΏΚσ±ψ“Μ¬Ζœ¬––ΓΘ“‘ΝζΆΖΤΖ÷÷ΟάΕΙ11‘¬Κœ‘ΦΈΣάΐΘ§ΤΎΦέ¥”9‘¬÷–―°ΒΡ1750ΟάΖ÷Μ§¬δ÷ΝΒ±«ΑΒΡ1500ΟάΖ÷Ήσ”“Θ§œ¬ΒχΖυΕ»≥§Ιΐ14%ΓΘ

ΓΓΓΓΟάΕΙ11‘¬»’KœΏΉΏ ΤΆΦ

ΓΓΓΓΙζΡΎ”Ά÷§ΤΖ÷÷“≤≥ωœ÷ΝΥ≤ΜΆ§≥ΧΕ»ΒΡœ¬ΒχΓΘΤδ÷–ΕΙ”ΆY1301‘Ύ9‘¬17»’ΒΫ10‘¬8»’ΒΡ11ΗωΫΜ“Ή»’άοΘ§¥”ΉνΗΏΒΡ10204‘Σ/Ε÷œ¬Βχ÷ΝΉνΒΆΒΡ9050‘Σ/Ε÷Θ§ΒχΖυ≥§Ιΐ11%ΓΘΉΊιΒ”ΆΖΫΟφ±μœ÷Ηϋ»θΘ§P1301‘ΎΆ§―υΒΡ11ΗωΫΜ“Ή»’άο¥”ΉνΗΏΒΡ8094‘Σ/Ε÷œ¬Βχ÷ΝΉνΒΆΒΡ6838‘Σ/Ε÷Θ§ΒχΖυ≥§Ιΐ15%ΓΘœ÷Μθ –≥Γ…œΘ§ΕΙ”ΆΓΔΉΊιΒ”ΆΦέΗώ“≤≥ωœ÷ΝΥ¥σΖυœ¬¥λΓΘ

ΓΓΓΓ‘ΎΈ¥ά¥“ΜΓΔΝΫΗω‘¬ΡΎΘ§Β±÷ς“Σ¥σΕΙ…ζ≤ζΙζΒΡ≤ζΝΩ«ς”ΎΟςά Θ§¥Υ ±–η«σ“ρΥΊ‘ρΫΪ±δΒΟ÷Ί“ΣΓΘΥδ»ΜΥφΉ≈ΤχΈ¬ΒΡ≤ΜΕœΫΒΒΆΘ§±±Ακ«ρ”Ά÷§œϊΖ―ΫΪ÷π≤ΫΫχ»κΦΨΫΎ–‘œϊΖ―ΆζΦΨΘ§ΒΪΡΩ«ΑΙζΡΎΕΙ”ΆΓΔΉΊιΒ”Ά“άΨ…ΗΏΩβ¥φΘ§Εχ¬μά¥Ές―«ΉΊιΒ”ΆΩβ¥φΝΩ‘ΛΦΤ‘ΎΡξΒΉ«ΑΆ§―υΈ§≥÷ΗΏΈΜΘ§’β–©“ρΥΊΕΦΫΪάϊΩ’”Ά÷§ΦέΗώΓΘ“ρ¥ΥΘ§Έ“Ο«»œΈΣΚσ –”Ά÷§ΦέΗώΫΪ’πΒ¥ΉΏ»θΓΘ

ΓΓΓΓ(“Μ)»Ϊ«ρ¥σΕΙΙ©–ηΫτ’≈«ιΩω¬‘”–ΜΚΫβ

ΓΓΓΓ10‘¬11»’ΒΡUSDA‘¬Ε»Ι©–η±®ΗφΕ‘ΟάΕΙΤΎΦέ÷––‘ΤΪΕύΓΘ±®Ηφ‘Λ≤βΟάΕΙΡΕ≤ζ37.8Τ― ΫΕζΘ§ΗΏ”Ύ…œ‘¬‘Λ≤βΒΡ35.3Τ― ΫΕζΘ§¬‘ΗΏ”ΎΤΫΨυ‘Λ≤βΒΡ37Τ― ΫΕζΘ§”κ –≥Γ‘Λ≤βΜυ±ΨœύΖϊΓΘΟάΕΙ ’ΗνΟφΜΐ…œΒς110Άρ”ΔΡΕΘ§«“≤ζΝΩ…œΒς÷Ν28.6“ΎΤ― ΫΕζΘ§ΗΏ”Ύ…œ‘¬ΒΡ26.34“ΎΤ― ΫΕζΚΆΤΫΨυ‘Λ≤βΒΡ27.7“ΎΤ― ΫΕζΘ§ΒΪ’ϊΧε“≤‘Ύ‘ΛΤΎΖΕΈßΡΎΓΘ”κ¥ΥΆ§ ±Θ§ΟάΕΙ―Ι’ΞΝΩ‘ΛΙά…œΒς4000ΆρΤ― ΫΕζΘ§≥ωΩΎ…œΒς2.1“ΎΤ― ΫΕζΓΘ‘Λ≤β–¬ΕΙΩβ¥φ1.3“ΎΤ―Θ§ΗΏ”Ύ…œ‘¬‘Λ≤βΒΡ1.15“ΎΤ―Θ§¬‘ΒΆ”ΎΤΫΨυ‘Λ≤βΒΡ1.34“ΎΤ―Θ§»‘ΈΣάζ ΖΤΪΫτΩβ¥φΥ°ΤΫΓΘ

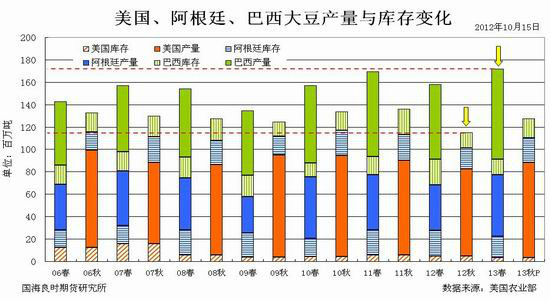

ΓΓΓΓUSDAΈ§≥÷…œ‘¬ΡœΟά¥σΕΙ≤ζΝΩ‘ΛΤΎΘ§≥ωΚθ –≥Γ‘ΛΝœΓΘ¥Υ«ΑΟάΙζ≈©“Β≤Έ‘ό…œΒςΑΆΈς≤ζΝΩ‘ΛΤΎ÷Ν8200ΆρΕ÷Θ§Εχ10‘¬±®Ηφ“άΨ…Έ§≥÷8100ΆρΕ÷ΒΡ‘ΛΙάΓΘCONAB ΉΗωΑΆΈς¥σΕΙ≤ζΝΩ‘ΛΤΎ‘Ύ8006.4-8281.7ΆρΕ÷Θ§»ΞΡξΈΣ6638.3ΆρΕ÷ΘΜ≤Ξ÷÷ΟφΜΐ‘ΛΤΎ‘Ύ2642.3-2732.6ΆρΙΪ«ξΘ§»ΞΡξΈΣ2504.2ΆρΙΪ«ξΓΘΑΆΈς±±≤Ω¥σΕΙ≤ζ«χΒΡΗ…‘οΧλΤχΒΟΒΫΗΡ…ΤΓΘSafras e Mercado‘ΛΦΤΫΊ÷Ν10‘¬11»’Θ§ΑΆΈς¥σΕΙ≤Ξ÷÷Άξ≥…9%Θ§»ΞΡξΆ§ΤΎΈΣ13%Θ§ΈεΡξΨυ÷Β‘Ύ5%ΓΘΕχΑΔΗυΆΔ≤ΔΈ¥¥σΙφΡΘΩΣ Φ÷÷÷≤¥σΕΙΘ§ΒΪΆΝ»άΥ°Ζ÷ΫœΕύΒΡ≤ΩΖ÷≤ζ«χ”–Ω…Ρή‘ωΦ”¥σΕΙ≤Ξ÷÷ΓΘ

ΓΓΓΓΑ¥USDA‘Λ≤βΩ…ΒΟΘ§‘Ύ2012Ρξ«οΦΨ»Ϊ«ρ»ΐ¥σ÷ς“Σ¥σΕΙ…ζ≤ζΙζΒΡ≤ζΝΩΚΆΩβ¥φ“άΨ…Έ§≥÷‘Ύ≤ΜΒΫ120ΑΌΆρΕ÷“‘œ¬Θ§ΈΣΫϋ–©ΡξΒΡΉνΒΆΥ°ΤΫΓΘΕχ‘Ύ2013Ρξ¥ΚΦΨΘ§”…”ΎΡœΟά¥σΕΙΜ÷Η¥–‘‘ω≤ζΒΡ‘ΛΙάΘ§Β±ΦΨΙ©”ΠΝΩΫΪ¥οΒΫΫϋ–©Ρξά¥ΒΡ“ΜΗωΖε÷ΒΓΘΗΟΒψΕ‘”Ύ”Ά÷§ –≥Γ“≤ΫΪ≤ζ…ζάϊΩ’”ΑœλΓΘ

ΓΓΓΓ(Εΰ)÷–Ιζ¥σΕΙΫχΩΎΝΩΜρ≥§‘ΛΤΎ

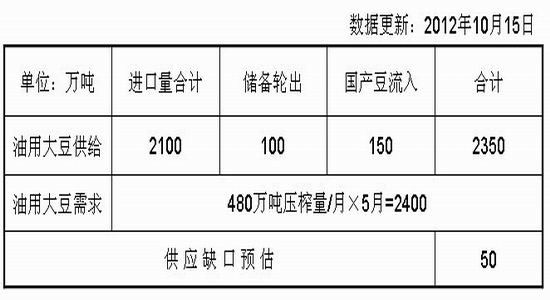

ΓΓΓΓ¥” –≥ΓΙΪΩΣ–≈œΔΦΑœύΙΊΒς―–Ή Νœ÷–Θ§Έ“Ο«‘ΛΙάΈ¥ά¥10‘¬ΒΫ¥ΈΡξ2‘¬ΒΡ5Ηω‘¬÷–Θ§÷–Ιζ¥σΕΙΫχΩΎΝΩ‘ΛΦΤ‘Ύ2100ΆρΕ÷Ήσ”“ΓΘΦ”…œΙζΦ“¥Δ±Η¬÷ΜΜ≤ζ…ζΒΡ¥σΕΙΝς≥ω“‘ΦΑΙζΡΎ–¬ΡξΕ»¥σΕΙΫχ»κΝςΆ®Νλ”ρΘ§‘ΎΡœΟά–¬ΕΙ¥σ≈ζΝΩΒΫΙζΡΎ«ΑΈ“Ιζ”Ά”Ο¥σΕΙΙ©”ΠΝΩΚœΦΤ‘ΦΈΣ2350ΆρΕ÷Ήσ”“ΓΘΑ¥ΟΩ‘¬Έ“Ιζ¥σΕΙ―Ι’ΞΝΩ480ΆρΕ÷ΦΤΥψΘ§‘ΎΟςΡξ2‘¬«Α”Ά”Ο¥σΕΙ–η«σΝΩ‘Ύ2400ΆρΕ÷Ήσ”“ΓΘ“ρ¥ΥΘ§Α¥¥Υ‘ΛΙάΈ¥ά¥5Ηω‘¬ΡΎΙζΡΎ¥σΕΙΙ©Ηχ»±ΩΎΫΪ‘”‘Ύ50ΆρΕ÷Ήσ”“Θ§ΉήΧε…œΙ©–η¥Π”ΎœύΕ‘ΤΪΫτΉ¥Χ§ΓΘ

ΓΓΓΓ10‘¬-2‘¬÷–Ιζ”Ά”Ο¥σΕΙΙ©–ηΤΫΚβ‘ΛΙά

ΓΓΓΓ»ΜΕχΘ§9‘¬ΖίΈ“ΙζΫχΩΎ¥σΕΙ497ΆρΕ÷Θ§ΗΏ”Ύ8‘¬ΖίΒΡ442ΆρΕ÷ΚΆ»ΞΡξΆ§ΤΎΒΡ413ΆρΕ÷Θ§“≤ΗΏ”Ύ –≥Γ‘ΛΙάΒΡ410ΆρΕ÷Θ§1-9‘¬ΖίάέΦΤΫχΩΎ4430ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎ‘ω≥Λ17%ΓΘ¥”ΟάΕΙœζ έ”κΉΑ¥§Ω¥Θ§ΫΊ÷Ν10‘¬18»’Θ§9‘¬ΩΣ ΦΒΡ2012/13ΡξΕ»“‘ά¥÷–ΙζάέΦΤ“―≤…ΙΚ1534ΆρΕ÷ΟάΕΙΘ§Ά§±»‘ω≥Λ21%ΓΘΆ§ ±Θ§≤ΩΖ÷ΜζΙΙ‘ΛΦΤΚσΤΎ÷–Ιζ ΒΦ ¥σΕΙΒΫΗέΝΩΫΪΗΏ”Ύ»ΞΡξΆ§ΤΎΥ°ΤΫΓΘΦ”…œΙζΦ“¥Δ±Η¬÷≥ωΕΙΉ”“‘ΦΑ≤ΩΖ÷ΙζΡΎ–¬ΕΙΝς»κ”Ά≥ßΘ§Α¥¥ΥΦΤΥψΈ¥ά¥Έ“Ιζ”ΆΕΙΙ©ΗχΫΪΟΜ”–¥Υ«Α –≥Γ‘ΛΦΤΒΡ»γ¥ΥΫτ’≈Θ§Ω…ΡήΜα≥ωœ÷“ΜΗωΓΑΫτΤΫΚβΓ±Μρ’ΏœύΕ‘”–Ι©Ηχ”ύΝΩΒΡ«ιΩωΓΘ

ΓΓΓΓ(»ΐ)ΙζΡΎ÷≤Έο”Ά –≥ΓΜυ±ΨΟφœύΕ‘άϊΩ’

ΓΓΓΓΥδ»Μ¥”USDA±®Ηφ÷–Ω…÷ΣΘ§2012/13ΡξΕ»»Ϊ«ρ÷≤Έο”ΆΙ©–ηΗώΨ÷œύΕ‘Ϋτ’≈Θ§ΒΪ «Β±«ΑΙζΡΎ –≥Γ‘ρœύΕ‘ΤΪΩ’ΓΘ

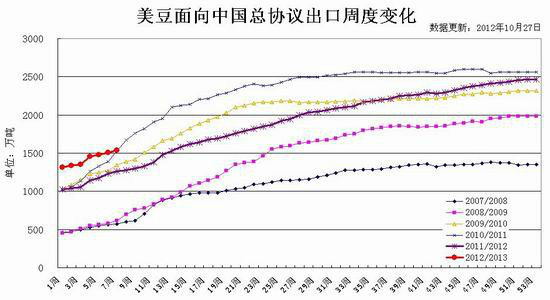

ΓΓΓΓ2012Ρξ1-9‘¬ΖίΈ“ΙζΫχΩΎ ≥”Ο÷≤Έο”Ά551ΆρΕ÷Θ§Ά§±»‘ωΦ”85ΆρΕ÷Θ§ΕχΙζΡΎ÷≤Έο”ΆœϊΖ―‘ωΦ”÷Μ”–80ΆρΕ÷Ήσ”“ΓΘ¥”Ι©–η«ιΩωΩ¥Θ§ΙζΡΎ÷≤Έο”ΆΙ©”Π≥ œ÷Ιΐ ΘΒΡΨ÷ΟφΓΘΗυΨί÷–ΙζΝΗ”Ά–≈œΔ÷––Ρ °‘¬ΖίΙΪ≤ΦΒΡ‘Λ≤β ΐΨίœ‘ ΨΘ§‘ΛΙά2012/13ΡξΕ»÷–Ιζ ≥”Ο”ΆΫα”ύΝΩΈΣ99ΆρΕ÷Θ§Μυ±ΨΩ…“‘±Θ÷ΛΙζΡΎ ≥”Ο”ΆœϊΖ―–η«σΓΘΝμΆβΘ§÷≤Έο”ΆΙ©”Π≥δ‘ΘΘ§Ο≥“Ή…Χ≤ΜΗ“¥σΝΩΕΎΜΐΘ§ΫχΩΎ…ΧΚΆΦ”ΙΛΤσ“Βœζ έ“β‘ΗΫœ«ΩΘ§ –≥ΓΕ‘ΚσΤΎ÷≤Έο”ΆΦέΗώΩ¥’«‘ΛΤΎ≤Μ«ΩΘ§÷Τ‘ΦΝΥ÷≤Έο”ΆΦέΗώΒΡ…œ’«ΖυΕ»ΓΘ –≥ΓœύΙΊΜζΙΙΆ≥ΦΤΘ§ΡΩ«ΑΙζΡΎΕΙ”Ά…Χ“ΒΩβ¥φΫϋΤΎ≤ΜΕœ‘ω≥ΛΘ§¥Π”Ύ“ΜΗωœύΕ‘ΫœΗΏΒΡΈΜ÷ΟΘ§ΨχΕ‘ΝΩ‘Ύ140ΆρΕ÷Ήσ”“Θ§ΗΟΒψΆ§―υΕ‘Κσ –”Ά÷§ΦέΗώ≤ζ…ζ―Ι÷ΤΓΘ

ΓΓΓΓΗυΨίΚΘΙΊΉή π ΐΨίœ‘ ΨΘ§ΫώΡξΑΥ‘¬ΖίΈ“ΙζΫχΩΎΉΊιΒ”Ά45.75ΆρΕ÷Θ§Ά§±»œ¬Μ§23.1%Θ§ΕχΨ≈‘¬ΖίΫχΩΎΉΊιΒ”Ά53.16ΆρΕ÷Θ§Ά§±»œ¬Μ§7.3%ΓΘ¥”ΆυΡξ ΐΨίά¥Ω¥Θ§ΑΥΓΔΨ≈‘¬Ζί «ΉΊιΒ”ΆΫχΩΎΝΩΆυΆυ «ΡξΡΎΤΪΗΏΥ°ΤΫΘ§ΒΪ¥”ΫώΡξΫχΩΎΝΩά¥Ω¥Θ§“‘ΑΥ‘¬ΉΊιΒ”ΆΫχΩΎΝΩΈΣάΐΘ§ΫχΩΎΥ°ΤΫΒΆ”Ύ»ΐ‘¬ΖίΚΆΤΏ‘¬ΖίΘ§≤Δ«“”κΤδΥϊΦΗΗω‘¬Ζί¥σ÷¬≥÷ΤΫΘ§œ‘ Ψ≥ω’ΰΗ°Φ”«Ω÷≤Έο”ΆΑ≤»ΪΦύΙή“‘ΦΑ»ΎΉ ”Ά–η«σœ¬Μ§Ε‘ΙζΡΎΉΊιΒ”ΆΫχΩΎ≤ζ…ζΒΡΨό¥σ”ΑœλΓΘΨΓΙήΙζΡΎΉΊιΒ”ΆΫχΩΎΝΩΈ§≥÷ΒΆΈΜΘ§ΒΪΙζΡΎΗέΩΎΩβ¥φΥ°ΤΫ»‘»ΜΨ”ΗΏ≤Μœ¬Θ§ΨίΆ≥ΦΤ÷ς“ΣΗέΩΎΒΊ«χΉΊιΒ”ΆΩβ¥φΥ°ΤΫΈΣ75ΆρΕ÷Ήσ”“Θ§œ‘ Ψ≥ωΡΩ«ΑΙζΡΎΉΊιΒ”Ά÷’ΕΥœϊΖ―»‘»ΜΒΆΟ‘ΓΘ

ΓΓΓΓ”κ¥ΥΆ§ ±Θ§ΚσΤΎ¬μά¥Ές―«ΉΊιΒ”Ά‘¬Ε»≤ζΝΩ‘ΛΦΤΜα±Θ≥÷‘Ύ160-170ΆρΕ÷Ι©ΗχΥ°ΤΫΘ§Εχ‘¬Ε»≥ωΩΎ‘ΛΦΤΫΪ‘Ύ140ΆρΕ÷Ήσ”“Θ§Φ”…œ¥σ¬μΙζΡΎ30ΆρΕ÷Ήσ”“ΒΡœϊΖ―Θ§Έ“Ο«ΆΤΥψΡξΒΉ«Α¬μά¥Ές―«ΉΊιΒ”ΆΉήΩβ¥φ»‘ΫΪΈ§≥÷ΗΏΈΜΓΘ

ΓΓΓΓ(ΥΡ)Ϋα¬έ”κ≤Ώ¬‘

ΓΓΓΓΥδ»ΜΒ±«Α»Ϊ«ρ¥σΕΙΙ©–ηΗώΨ÷“άΨ…ΤΪΫτΘ§ΒΪ «ΡœΟά–¬ΡξΕ»¥σΕΙΖα≤ζ‘ΛΤΎΫΪ―Ι÷Τ”ΆΝœ”Ά÷§ΦέΗώΓΘΙζΡΎ≥§‘ΛΤΎΒΡ9‘¬¥σΕΙΫχΩΎΝΩΚΆUSDAΙΪ≤ΦΒΡΈ“Ιζ¥σΕΙ–≠“ιΙΚ¬ρΝΩΘ§ΝνΈ“Ο«Ε‘”Ύ¥Υ«Α≈–Εœ”ΆΕΙΙ©–ηΤΪΫτΗώΨ÷ΖΔ…ζ“ΜΕ®ΉΣ±δΓΘΦ”÷°Β±«Α ≥”Ο”Ά –≥ΓΜυ±ΨΟφœύΕ‘ΤΪΩ’Θ§Υδ»ΜΚσΤΎΥφΉ≈ΤχΈ¬ΒΡΫΒΒΆΜα¥χΕ·œϊΖ―‘ω≥ΛΘ§ΒΪ «œϊΖ―’ϊΧε‘ωΥΌΒΆΟ‘ΚΆΗΏΩβ¥φΒ»“ρΥΊΫΪ―Ι÷ΤΦέΗώΓΘ“ρ¥ΥΘ§Έ“Ο«»œΈΣ‘ΎΈ¥ά¥“ΜΓΔΝΫΗω‘¬ΡΎΘ§”Ά÷§ΦέΗώΫΪ’πΒ¥ΉΏ»θΓΘ

ΓΓΓΓ≤ΌΉς…œΈ“Ο«ΫΪ“‘ΖξΗΏΙΝΩ’ΕΙ”ΆΓΔΉΊιΒ”ΆœύΙΊΤΖ÷÷Κœ‘ΦΈΣΫΜ“Ή÷ΗΒΦΥΦ¬ΖΓΘ

ΓΓΓΓΙζΚΘΝΦ ±ΤΎΜθ≈©≤ζΤΖ―–ΖΔΆ≈Ε” Ϋ·ΈΑΝΦ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘΫχ»κΓΨ–¬άΥ≤ΤΨ≠Α…ΓΩ Χ÷¬έ

œύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- B2H…Χ“ΒΡΘ ΫΤΫΧ®”κWAPΫαΚœ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΒώœά¬¬ΓΖ–¬άΥ”≈÷ Ω®

- ΓΕΧΙΩΥ άΫγΓΖ±ΘΦ“ΈάΙζΩ®

- ΓΕΖϋΡß’ΏΓΖ≤Μ…ΨΒΒ≤β ‘¬κ

- ΓΕΨ≈“θ’φΨ≠ΓΖΙΪ≤βάώΑϋ

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΫΘΆχ3ΓΖΉξ ·ΆΥΩνΩ®

- ΓΕ’ςΆΨ2SΓΖ–¬άΥΧΊ»®Ω®

- ΓΕNBA2KOLΓΖ–¬άΥΧΊ»®Ω®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ”υΝζ‘ΎΧλΓΖ–¬άΥΕάΦ“Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®