ЛЊАВЦкЛѕЃКЕШД§ЙњДЂжИв§ ЖЙРрВНШые№ЕДЦк

ЁЁЁЁДгОХдТПЊЪМЃЌЧАЦквЛжБДѓеЧЕФгЭжЌгЭСЯЫцзХУРЖЙМѕВњдЄЦкЕФНЕЕЭЖјДѓЗљЛиТфЁЃгШЦфЪЧжЎЧАДДСЫРњЪЗаТИпЕФЖЙЦЩЃЌНќСНИідТвдРДЕФЯТЕјЗљЖШГЌЙ§10%ЁЃ9дТЕФУРЙњХЉвЕВПБЈИцНЋУРЖЙЕФВњСПДѓЗљЩЯЕї9%ЃЌСюжЎЧАЪаГЁЖдУРЖЙДѓЗљМѕВњЕФдЄЦкТфПеЃЌЭЌЪБЙњЧьЯћЗбИпЗхвбЙ§ЃЌашЧѓФбгаЦ№ЩЋЁЃЧваТМОгЭСЯДѓСПЩЯЪаЃЌећЬхгЭжЌгЭСЯДІгкЯТЕјКѓЕФе№ЕДзпЪЦЁЃ

ЁЁЁЁ1.ОМУгаЦѓЮШМЃЯѓЃЌХЉВњЦЗзмЬхЛиТфгаЯо

ЁЁЁЁ9дТКъЙлЪ§ОнТдЯдХЏвтКѓЃЌЛуЗс10дТPMIГѕжЕвВДДЯТШ§ИідТвдРДаТИпЃЌЪЙЕУОМУЦѓЮШЛиХЏдЄЦкМгЧПЁЃЩЯАыФъбыааНјааСЫвЛЯЕСаЕФЗХЫЩЖЏзїЃЌАќРЈНЕзМЁЂНЕЯЂЕШЃЌШ§МОЖШЗЂИФЮЏгжУмМЏЩѓХњСЫЬњТЗЛљНЈЕШЯюФПЃЌЕБЧАКъЙлОМУвбЯжКУзЊМЃЯѓЃЌДѓЗљЗХЫЩЕФПЩФмадВЛДѓЃЌеўВпДІгкЙлВьЦкЁЃ

ЁЁЁЁНќЦкдгЭГжајзпШѕЃЌУРдЊЩЯеЧЃЌУРдЊЕФБмЯеЪєадВЛЖЯдіЧПЃЌЭЌЪБвђЕЃгЧКѓЦкОМУМЬајЦЃШэЃЌДЫЭтЃЌУРдЊЩЯеЧЕМжТГжгаЦфЫћЛѕБвЕФЭЖзЪепТђШыЩЬЦЗЦкЛѕЕФМлИёЬсИпЃЌИјвдУРдЊМЦМлЕФЩЬЦЗЦкЛѕЪаГЁДјРДСЫбЙСІЁЃ

ЁЁЁЁ2.УРЖЙВњСПНЯЧАЦкдЄЙРДѓЗљЩЯЕїЃЌЪЕМЪМѕВњВЛМАдЄЦк

ЁЁЁЁНёФъ6дТвдРДгЩгкУРЖЙВњЧјдтгіИЩКЕЃЌУРЙњХЉвЕВПUSDAНЋДѓЖЙВњСПСЌајЫФИідТЯТЕїЃЌ2012Фъ10дТ11ШеЃЌUSDAжегкЩЯЕїСЫ2012/13ФъЖШУРЖЙЕЅВњМАВњСПЃЌЕЅВњдЄЙРЮЊ37.8ЦбЪНЖњ/гЂФЖЃЌИпгкЦф9дТдЄЙРЕФ35.3ЦбЪНЖњ/гЂФЖЁЃНЋУРЖЙВњСПдЄЙРЩЯЕїжС7784ЭђЖжЃЌИпгк9дТдЄЙРЕФ7169ЭђЖжЁЃетбљЕФЕїећЬхЯжСЫЪЕМЪжЕЯђецЪЕжЕЕФЛиЙщЃЌжЎЧАUSDAНЋЕЅВњМАзмВњСПдЄЙРЙ§ЕЭЃЌгыУРЖЙЕФЪЕМЪЪеИюЧщПіВЛЗћЁЃУРЖЙВњСПдЄЦкКУзЊЁЂУРЭхЛљВюж№ВНзпШѕЃЌШЋЧђДѓЖЙЯжЛѕНєеХОжУцгааЇЛКНтЁЃДгУРЖЙжмЖШГіПкЭМжаПЩвдПДГіЃЌУРЖЙгжНјШыСЫГіПкИпЗхЁЃ

ЁЁЁЁБэЃКШЋЧђДѓЖЙжїВњЙњВњСПдЄЙР

| ВњСП | 2009/2010 | 2010/2011 | 2011/2012 | СљдТдЄЙР | ЦпдТдЄЙР | АЫдТдЄЙР | ОХдТдЄЙР | ЪЎдТдЄЙР |

| 2012/13 | 2012/13 | 2012/13 | 2012/13 | 2012/13 | ||||

| АЭЮї | 6900 | 7550 | 6550 | 7800 | 7800 | 8100 | 8100 | 8100 |

| УРЙњ | 9142 | 9061 | 8317 | 8723 | 8301 | 7327 | 7169 | 7784 |

| АЂИљЭЂ | 5450 | 4900 | 4100 | 5500 | 5500 | 5500 | 5500 | 5500 |

| жаЙњ | 1498 | 1510 | 1350 | 1260 | 1260 | 1260 | 1260 | 1260 |

| гЁЖШ | 970 | 980 | 1100 | 1140 | 1140 | 1140 | 1140 | 1150 |

| АЭРЙч | 738 | 837 | 400 | 780 | 780 | 810 | 810 | 810 |

| МгФУДѓ | 351 | 435 | 425 | 430 | 465 | 450 | 440 | 430 |

| ЦфЫћ | 1061 | 1197 | 1346 | 1470 | 1470 | 1459 | 1394 | 1394 |

| змМЦ | 26109 | 26469 | 23588 | 27103 | 26716 | 26046 | 25813 | 26428 |

ЁЁЁЁзЪСЯРДдДЃКЛЊАВЦкЛѕаавЕбаОПЫљЃЛУРЙњХЉвЕВП

ЁЁЁЁЭМЁЃУРЖЙГіПкГіЯжИпЗх

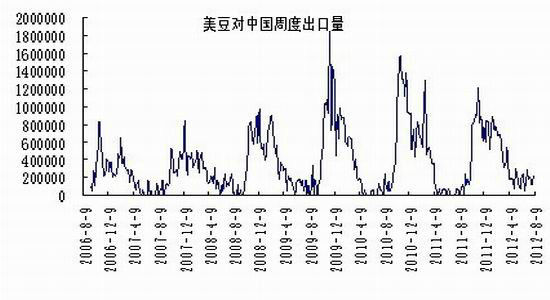

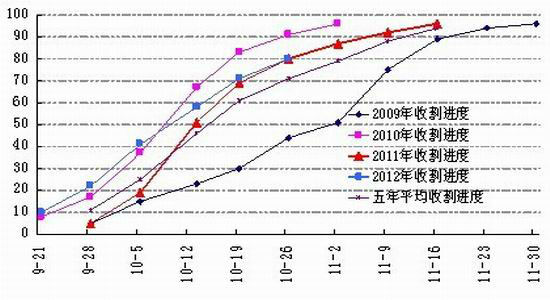

ЁЁЁЁ3.УРЖЙгХСМТЪЛиЩ§ЃЌЪеИюНјЖШМгПь

ЁЁЁЁОЁЙмЧАЦкдЄМЦУРЖЙВњСПвђджДѓМѕЃЌЕЋНёФъУРЖЙЕФЪеИюНјЖШШДЪЧДІгкНЯПьЫЎЦНЁЃНижС10дТ22ШеЃЌУРЖЙЪеИюТЪДяЕН80%ЃЌИпгкЮхФъОљжЕЕФ71%ЃЌУРЖЙЕФДѓСПЩЯЪаНЋЛсдіМгЙЉгІЃЌЖЬЦкРДПДЃЌаТЖЙЩаЮДдЫЫЭЕНжаЙњЪаГЁЃЌВЛЙ§11дТвдКѓЃЌДѓЖЙТНајзАДЌНЋЛсаЮГЩЕНИлИпЗхЁЃ

ЁЁЁЁЭМЁЃУРЖЙЪеИюНјЖШНЯПь

ЁЁЁЁЭМ. УРЖЙЩњГЄгХСМТЪЛиЩ§

ЁЁЁЁ4.ИлПкДѓЖЙГжајЛиТфЃЌЕШД§аТЕФЙњДЂеўВпжИв§

ЁЁЁЁЫцзХФЯУРДѓЖЙЕФНјПкНЅШыЮВЩљЃЌУРЖЙЩаЮДДѓСПзАДЌЃЌЙњФкИлПкДѓЖЙПтДцСЌајЯТЛЌЁЃФПЧАвбДгзюИпЕФ680ЭђЖжЛиТфЕН560ЭђЖжзѓгвЃЌзмЬхРДПДЃЌПтДцЯТНЕЖдЦкЛѕМлИёЪЉбЙгаЯоЁЃЖјЙњФкаТЖЙТНајЩЯЪаЃЌЙњФкПЩФмЛсГіЬЈаТЕФЪеДЂеўВпЃЌШЅФъЕФЪеДЂМлИёЮЊ4000дЊ/ЖжЃЌНёФъдЄМЦгаЭћЬсИпЕН4200вдЩЯЃЌжЇГХСЫДѓЖЙЕФМлИёЁЃ

ЁЁЁЁЭМ. ДѓЖЙИлПкПтДцГжајЛиТф

ЁЁЁЁ5.зищЕгЭШЅПтДцЛЏНјаажаЃЌгаЭћДЅЕзЗДЕЏ

ЁЁЁЁНќЦкЪмУРЖЙМлИёжиДьгыЙњМЪдгЭМлИёЕјЦЦ90УРдЊ/ЭАЭЯРлЃЌЪаГЁдЄЦк9дТФЉзигЭТэРДЮїбЧПтДцЛђДДЯТРњЪЗаТИпЃЌСюBMDзигЭЦкМлвЛЖШЯТЬНжС2230СюМЊ/ЖжЁЃЖјЙњМЪзигЭМлИёГжајДѓЗљЯТЕјСюгЁФсКЭТэРДЮїбЧСНДѓжїВњЙњзМБИСЊЪжИЩдЄЙњМЪзигЭМлИёЃЌАќРЈНЕЫАКЭНЕЕЭВњСПЁЃЫфШЛДыЪЉПЩФмРћКУзищЕгЭЪаГЁЃЌЕЋЖЬЦкЙњФкЪаГЁШдгІНїЩїРжЙлЁЃ

ЁЁЁЁ9дТвдРДЙњФкВЫгЭЪаГЁЯрЖдЦЃШѕЃЌВЫгЭ1301ЦкМлдк9дТДѓЕј568дЊ/ЖжЃЌ10дТЗнвдРДРлМЦЗДЕЏ48дЊ/ЖжЃЌФПЧАШдЪедк10000дЊ/ЖжвдЯТЃЌЖјЯжЛѕЪаГЁ10дТЗнКѓМлИёвВвбДѓЗљЛиТфЁЃДгЛљБОУцРДПДЃЌШБЗІеўВпЪеДЂжЇГХЁЂЙњФкЖЙгЭМлИёЦЋЕЭЁЂдЖЦкНјПкГЩБОГЪЯТНЕЧїЪЦвдМАашЧѓЦЃШэЪЧЕМжТФПЧАЙњФкВЫгЭЪаГЁМлИёВЛЖЯЯТЕїЕФжївЊдвђЁЃДгКѓЪаРДПДЃЌЫцзХЙњФкЖЙгЭМлИёЕФЖЬЦкеЗљеёЕДвдМАНјПкВЫгЭГЩБОЕФМЬајЯТЛЌЃЌКѓЦкЙњФкЖЙВЫМлВюгаЭћМЬајЫѕеЁЃ

ЁЁЁЁ6.жаЧяЙњЧьЯћЗбЭњМОвбЙ§ЃЌбјжГвЕМлИёЛиТф

ЁЁЁЁ10дТЫЧСЯЯћЗбГЪЯжГіНзЖЮадЕЭУдЃЌЫЧСЯЯњСПЛЗБШ9дТЯТНЕЃЌЦфжаЧнСЯНЕЗљНЯЮЊЯджјЃЌжэСЯдђТдКУгкЧнСЯашЧѓЁЃгШЦфЪЧдкНкКѓаѓЧнРрВњЦЗМлИёЯТЕјЧщПіЯТЃЌбјжГаЇвцвЛЖШЫѕЫЎЃЌВЙРИШШЧщгаЯоЃЌЫЧСЯЪЙгУЪБМфбгГЄЁЃЕЋЫцзХЧяЖЌШтЦЗашЧѓЕФж№ВНЛиЩ§ЃЌЫФМОЖШЫЧСЯЯћЗбгаЭћБЃГждіЪЦЃЌЦфжажэСЯЯћЗбдіЪЦЛђНЋЯджјКУгкЧнСЯашЧѓЁЃ

ЁЁЁЁЭМЁЃзажэМлИёМЬајЛиТфЃЌВЙРИШШЧщВЛИп

ЁЁЁЁ7ЁЂГжВжЗжЮі

ЁЁЁЁУРЖЙЛљН№змГжВжБЃГжДгИпЮЛЛиТфЃЌгЩгкУРЖЙЧАЦкДѓеЧвбОЯћЛЏСЫМѕВњЕФРћЖрЃЌЖЬЦкФкаТЕФРћЖрЯћЯЂибЗІЃЌГжВжГіЯжЛиТфЃЌЭЌЪБГжВжНсЙЙвВАщЫцзХЦкМлДѓЗљЛиТфЁЃЖЬЦкзіЖрзЪН№гаЛёРћСЫНсЕФбЙСІЃЌШБЗІРћЖрЕФДЬМЄЯТЃЌШѕЪЦПЩФмЛЙНЋбгајЁЃ

ЁЁЁЁЭМЃКУРЖЙЛљН№ГжВжОЛЖр

ЁЁЁЁКѓЪаеЙЭћгыВйзїВпТд

ЁЁЁЁУРЖЙЯжЛѕЯњЪлМсЭІЃЌФЯУРВЅжжзмЬхЫГРћЃЌаТЖЙЩЯЪаЖЬЦкФкдіМгСЫЪаГЁЙЉгІЃЌЪаГЁЕШД§ЙњДЂеўВпЕФжИв§ЃЌгЩгкШЅФъЕФЪеДЂМлдк4000дЊЃЌНёФъгаЭћМЬајЬсИпЃЌЖЬЦкЦкМлПЩФмЕјЗљгаЯоЃЌаТМОгЭСЯШчДѓЖЙЁЂЛЈЩњЁЂУозбДѓСПЩЯЪаЃЌЙЉгІГфзуГхЛїгЭжЌЪаГЁЁЃЖЬЦкгЭжЌЪаГЁШБЗІаТЕФРћЖрДЬМЄЃЌМгФУДѓВЫзбЗсВњЩЯЪаЃЌМгДѓЙњФкВЫзбНјПкСПЁЃЕЋЪЧЫцзХЕЭМлзищЕгЭвдМАВЫгЭж№НЅНгНќГЩБОЧјгђЃЌМЬајЯТЕјПеМфгаЯоЁЃ

ЁЁЁЁДѓЖЙЃКЙњФкДѓЖЙТНајЩЯЪаЃЌеўВпЪеДЂгаРћгкМлИёЕФЕзВПЃЌ1305дк4800вдЯТПЩЗъЕЭНЈВжЁЃ

ЁЁЁЁЖЙЦЩЃКЖЙЦЩзЪН№ж№ВНГЗРыЁЃЮДРДФЯУРДѓЖЙЗсВњдЄЦкбЙжЦЯжЛѕМлИёЃЌВЛвЫзЗЖрЁЃ

ЁЁЁЁгЭжЌЃКзищЕгЭгаЕзВПЦѓЮШМЃЯѓЁЃЖјВЫгЭгЩгкБОЩэЙЉгІЦЋНєЃЌШдгаЩЯеЧПеМфЃЌЖЬЦкгЭСЯЩЯЪаЕФРћПегАЯьжЎКѓЃЌгЭжЌзмЬхЧїЮШЃЌгЭжЌвдЗъЕЭТђШыЮЊжїЁЃВЫгЭ1301дкЭђдЊвдЯТПЩЗжХњНЈВжЁЃ

ЁЁЁЁЛЊАВЦкЛѕ ЭѕбЧСс

|

|

|

|

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди