东方汇金:利多出尽 焦炭短期面临下跌

前期利多焦炭的各种因素目前基本出尽,利空将再次主导未来焦炭价格的走势。之前,由于焦煤供给减少,焦炭季节性需求及钢材复产等因素提振,焦炭期货价格反弹300点。但是伴随维稳政策结束,焦煤供给将获得释放,下游需求方面,钢厂增产不具有持续性,利多基本出尽。然而,焦炭行业面临的产能严重过剩、高库存、低需求等问题在入冬后将逐渐暴露,价格上行面临巨大的压力,1600点位将会是目前难以逾越的高点。

第一部分:宏观环境制约,焦炭需求难以持续

牛市看供给,熊市看需求。目前正是钢厂恢复产量的需求带动,才将焦炭拉出了持续下跌的深渊。但是在钢铁行业整体不景气的背景下,钢厂自身的复产便值得商榷,所以复产的持续性便有待观察。

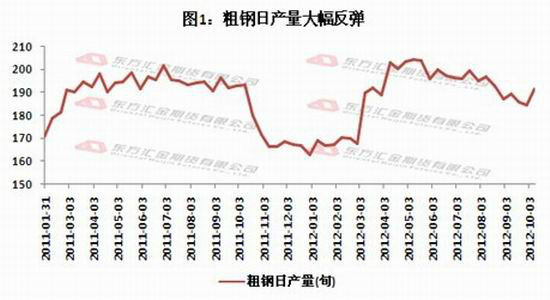

一、粗钢产量出现反弹,带动焦炭需求

自5月国内粗钢产量创出204.5万吨/天的历史新高以来,钢厂便不断下调产量,截至9月末,粗钢产量已经回落至184万吨/天。但是10月上旬,粗钢产量却逆势增加至191.6万吨,反弹幅度相对较大。市场分析普遍认为,这是在钢价大幅反弹后,生产利润较前期有所改善,钢厂便迫不及待的恢复了产量,但是复产的持续性却不容乐观。

粗钢产量的增加给焦炭消费预期带来利好,这也是笔者认为拉动本轮焦炭期货价格快速反弹的最根本的原因。但是,笔者认为本次钢厂的增产不具有延续性,主要有以下原因:首先,钢厂增产是因为钢价上涨带来的利润增加,但是目前现货价格较期货价格升水400元以上,说明市场对钢价预期走势并没有贸易商那么乐观,现货价格虚涨水分较大。第二,临近冬季,钢材传统的消费淡季即将来临,钢厂过大的产量将给市场带来巨大的供给压力。

二、钢材终端需求堪忧

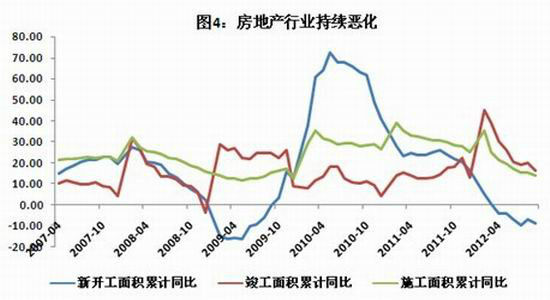

从钢材的终端需求上来看,四季度钢材需求情况并不乐观。固定投资方面,9月固定资产投资增速数据出现好转,但改善幅度不大;其中,房地产的数据仍在不断恶化中,所以本轮基础投资建设对本次增长的贡献最大。

房地产方面,1-9月国内房地产开发投资同比增长15.4%,增速较1-8月回落0.2个百分点。新开工、施工和竣工面积增速再次出现回落。基建方面,基建投资同比增长12.5%,较1-8月回升2.3个百分点,9月当月基建投资增长25.8%,环比8月回升10.7个百分点。

从贷款数据来看,由于4月份以来发改委审批的项目目前已经进入放款期,因此9月份贷款机构出现一定改善,新增中长期信贷,特别是新增企业中长期信贷较8月份有了明显提升。随着贷款投放速度的加快,基建投资的增长势头有望继续保持。

第二部分:焦炭供给持续过剩,库存连创新高

一、成本因素利空焦炭价格

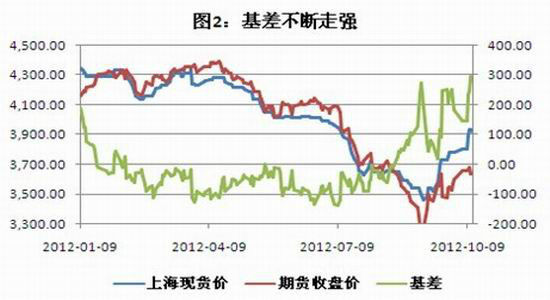

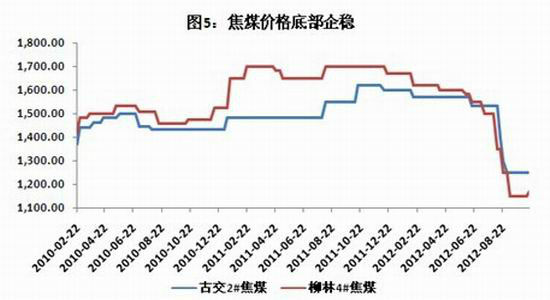

在矿山限产保价和维稳政策下,煤炭市场价格相对坚挺,虽然动力煤价格出现小幅反弹,但是根据我们监测的国内外炼焦煤价格,自9月以来绝大部分地区价格未出现变动。邢台主焦煤、临汾九级焦煤和平顶山十级焦煤平均价分别为1270元/吨、1200元/吨和1200元/吨,古交2#焦煤和柳林4#焦煤价格分别为1250和1150元/吨,这些价格在9月后便一直没有变动。进口焦煤方面,进口价格走势与国内矿相似,澳大利亚、蒙古及美国进口焦煤自9月来便未出现变动。

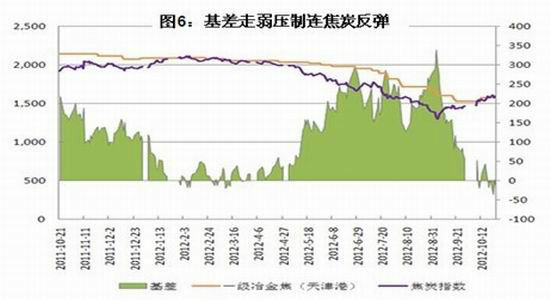

对比焦炭9月来的价格上涨,截至10月末,期货主力合约价格上升300元至1550元/吨左右。期货价格的上涨幅度远远大于原料炼焦煤的上涨,成本分析显示原料价格对焦炭上涨支撑有限。另外,日本新日铁公司已经与澳大利亚焦煤供应商必和必拓达成协议,2012年四季度焦煤合同价将从三季度的225美元/吨降至170美元/吨,环比下降达25%,届时成本支撑力度将会进一步的削弱。

二、焦炭产量连续回落,社会库存不断增加

自6月以来,焦炭月产量已经连续4个月回落,最新数据显示9月焦炭产量3527万吨,较8月减产53万吨或1.5%,减产幅度有限。但是随着大型钢企自身配套的大型焦化项目不断开工和建成,我国焦炭产能还在不断扩大,供大于求的格局呈现进一步加剧趋势。笔者归纳近期影响焦炭持续减产原因。一是在焦炭价格持续下滑的背景下,焦化企业利润不断压缩,出于限产保价的考虑,企业纷纷下调了产量计划。二是下游需求不佳,钢厂普遍采取低库存策略管理原材料采购,市场需求呈下降趋势。

目前各焦化企业的产能利用率均处于历史低位水平,在焦炭价格和粗钢产量反弹的过程中,减产措施预计难以持续较长时间,焦化企业必定会持续加大开工率。因此一旦焦炭产量增加,焦炭的价格将随时有出现回调的可能性。

表1:粗钢生产耗费焦炭持续过剩

| 6月 | 7月 | 8月 | 9月 | |

| 粗钢月产量(万吨) | 3968 | 3735 | 3579 | 3527 |

| 焦炭月产量(万吨) | 6021 | 6169 | 5870 | 5795 |

| 过剩产量 | 1917 | 1301 | 1288 | 1259 |

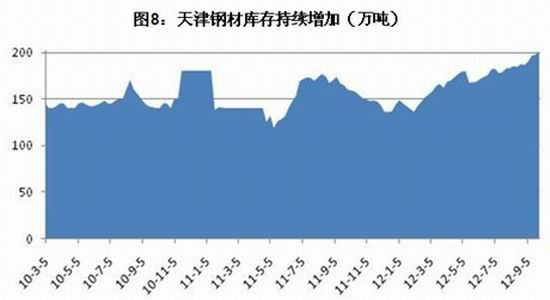

库存方面,自今年年初以来,国内焦炭社会库存便不断增加。以焦炭港口库存为例,天津港库存目前已达到200万吨水平,较年初增加60万吨,另外连云港库存也增至32万吨。

第三部分:行情判断、投资策略及风险提示

焦炭利多出尽,转而趋于弱势。前期钢材市场状况有所改观,钢材价格触底反弹,粗钢产量也出现恢复,焦炭市场受此提振价格大幅上涨。但是临近冬季,钢材消费步入传统消费淡季,焦炭需求将再次面临困境。同时,焦炭上游的炼焦煤供给方面,供给量将伴随限产报价政策和维稳政策的结束,产量再次释放,目前相对稳定的焦煤价格将再次受到冲击。综上,焦炭高产量、低需求的格局并未改变,偏空走势仍将主导未来焦炭价格。

根据以上基本面分析各个因素,笔者认为目前焦炭价格受到1600点压制,将出现下跌。

目标底部价格区间:1400-1450元/吨。

入场点:价格运行至1550-1600元/吨区间择机建立空单。

止损点:上穿价位1650元/吨或出现明显上涨信号。

止赢点:价格达到1400-1450元/吨目标底部区间,风险盈利比控制在1:3以下。

资金使用率:头寸控制在30%以内。

风险提示:

1、十八大即将召开,经济政策的变化将会给我国宏观经济增加很大的变数,焦炭价格作为钢铁原材料,受到的影响也将更加直接。

2、国际煤炭四季度协议价格较三季度大幅下跌,贸易价格势必受到更大的影响,所以谨防焦煤价格快速波动焦炭市场带来的风险。

3、关注大连商品商品交易所焦炭期货1301合约和1305合约的仓单注册情况,如果形成大量仓单,这个天然的空头市场将会带动期价的进一步下行。

东方汇金期货

|

|

|

|