格林期货:PVC基本面承压 弱势难以改变

9月下旬以来,PVC期货呈现出单边震荡下行走势,主力1301合约期价从最高6850元/吨一路下探至最低6375元/吨,累计跌幅超过7%。笔者认为,除了PVC供需矛盾持续之外,原油和电石价格快速下滑引起的成本支撑大幅弱化也对PVC构成实质性的利空影响,预计PVC后市仍将维持弱势格局。

成本支撑力减弱

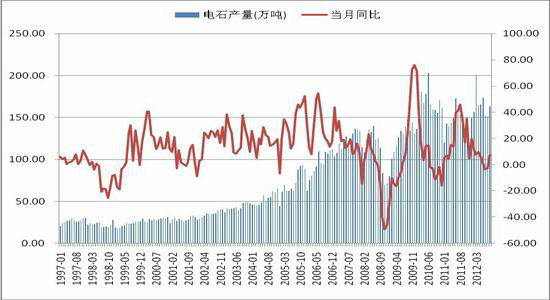

对于产能过剩、需求疲软的PVC行业来说,电石价格被认为是PVC最后的救命稻草,然而近期电石价格大幅回落,成本支撑力度逐渐减弱。自7月份以来,电石市场货源供需相对平衡,华北、华东、华南地区电石价格一直维持在3650-3700元/吨高位。但国庆节以来,PVC市场持续不振,现货价格大幅下调,使氯碱企业亏损加剧,对电石需求萎缩,加上电石市场新增产能投放使供给量出现明显增加,华北、华东、华南地区电石报价快速回落,下调幅度在100-200元/吨。最新数据显示,2012年9月全国电石产量为163.5万吨,较8月的151.67万吨增加7.78%,较去年同期增加7.9%;1―9月全国电石总产量为1429万吨,同比增加5.9%。在氯碱企业和电石企业的博弈下,电石价格高位回落,使得PVC成本支撑力度减弱。目前国内华东市场电石法PVC现货价约为6425元/吨左右,较10月初下跌115元/吨;华南市场电石法PVC现货价约为6500元/吨,下跌140元/吨;华北市场电石法PVC现货价约为6250元/吨,下跌225元/吨。目前来看,由于电石市场供需矛盾难以改善,电石价格仍存下行压力。因此,电石价格难以对以电石法为主的PVC生产价格提供有力支撑。

图一、电石产量及同比增速走势

数据来源:wind,格林期货研发中心

同时,国际原油价格走低削弱乙烯法PVC生产成本。国际市场PVC生产以二氯乙烷(EDC)、氯乙烯单体(VCM)为原料,受近期国际油价大幅下挫的影响,EDC、VCM报价均出现明显回落。据金银岛数据,10月26日EDC亚洲CFR远东报价在280美元/吨左右,较10月中旬下滑5美元/吨;VCM亚洲CFR远东报价在775美元/吨左右,下滑30美元/吨。按照目前VCM亚洲CFR远东报价测算,亚洲乙烯法PVC成本约5824元/吨,而国内华东地区乙烯法PVC报价约为6700元/吨,华南地区乙烯法PVC报价约为6775元/吨,显示亚洲乙烯法PVC较国内乙烯法PVC报价具有明显竞争力。而且这种价格优势对国内乙烯料价格下跌起到带动作用,10月26日,华东地区乙烯法PVC均价在6700元/吨、华南地区乙烯法PVC均价在6775元/吨,较10月中旬均出现325元/吨的降幅。预计来自国外货源的压力还将打压国内乙烯法PVC企业报价。

供给充裕

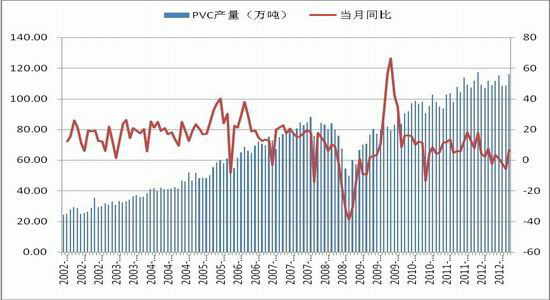

国家统计局数据显示,截至2012年9月份,我国PVC月均产量约为111万吨,较去年同期增长7.8%;月均表观消费量约为116.07万吨,较去年同期增长6.2%。由于产量增速大于表观需求增速,PVC市场供应相对充足。据金银岛统计,10月底,河北、山东、华东地区涉及大约132万吨产能的氯碱企业将结束检修安排,如果后期这些装置陆续恢复生产,企业开工率会逐步提高,产量供应压力也将逐渐增加。

图二、PVC产量及同比增速走势

数据来源:wind,格林期货研发中心

另外,我们通过对进、出口数据进行观察,也可以看出我国PVC供给压力较大。统计局数据显示,2012年1―9月份,我国PVC累计进口量约为70.4万吨,较去年同期减少26.44%;PVC累计出口量约为22.17万吨,较去年同期减少44.10%,出口降幅明显大于进口降幅,主要因为国内市场供给充裕及国际市场需求低迷。我们认为,后期国内PVC出口仍然艰难,依靠外贸途径缓解国内供给压力的可能性不大,主要基于我国主要出口伙伴国的经济仍处于低迷状态。首先,美国经济复苏仍然缓慢。近期,美国经济逐步扩张、住宅和商业地产市场均有起色,零售消费的普遍回暖以及信贷状况的改善是经济中的亮点,但就业市场并未明显改观,失业率依然维持在8%的高位波动,显示美国经济复苏依然疲软。其次,欧洲经济衰退远未到尽头。欧元区10月份制造业PMI初值为45.3,创两个月新低,其中欧洲火车头德国经济失速风险加大,10月份制造业PMI仅为45.7,不及预期48.0和前值47.4,连续六个月处于收缩区间,且呈现加速萎缩的态势,预示着欧洲经济面临的困境比预料中更加困难,作为我国第二大出口经济体的欧洲对国内出口的拉动难以寄予厚望。

整体来看,国内PVC市场供应继续呈现宽松态势,对PVC价格形成较大压制。

需求维持疲软

PVC下游产品型材和管材的终端消费领域为房地产市场。由于国家对房地产的持续调控,往年“金九银十”的房地产销售旺季爽约,房地产市场成交量不如预期。近日国家统计局公布的数据显示,9月份房地产销售面积约为1.1亿平方米,同比下降3.6%;1-9月份累计销售面积约为6.84亿万平方米,同比下降4.0%。同时,房地产建设活动也表现疲软。统计局数据显示,2012年1-9月房屋竣工面积累计值约为5.06亿平方米,同比增长16.4%,较去年同期增速回落1.4%;房屋施工面积累计值约为52.54亿平方米,同比增长14%,较去年同期增速回落15.7%;房屋新开工面积累计值13.5,同比下降8.6,较去年同期增速回落32.3%,这些都导致市场对PVC需求低迷。虽然近期房地产建设活动显示出了更多企稳和温和复苏的迹象,但对PVC需求拉动作用有限,而且随着房地产销售进入传统消费淡季,以及天气影响带来的房地产施工降低,都会减少对建材的需求,因而PVC后期消费难有改观。

图三、我国房地产建设活动指标同比增速走势

数据来源:wind,格林期货研发中心

技术分析

从技术上看,连PVC期价自9月17日创出近期高点6852点、行情反转下跌时起,至月底下跌到6600点一线。10月份连PVC大部分时间在6460-6600点间振荡横盘,直到10月26日向下跌破。目前行情运行至6300点一线,这里是2011年10月以来宽幅波动区间的下沿,有很强的支撑。如果跌破,则将向5800-6000一线运行。

结论

综上所述,PVC供需矛盾仍在延续,成本支撑力度又逐渐消退,连PVC期价受到很大程度上的拖累,预计后市PVC延续弱势震荡下跌的可能性较大,建议偏空操作。首先关注6300点一线能否支撑得住,如突破则继续看空,目标位5800-6000一线。

格林期货化工团队

|

|

|

|