әлТөЖЪ»хЈә¶МФЭ·ҙөҜәу ¶№ЖЙҪ«ЦШ№йөшКЖ

ЎЎЎЎ10ФВЦРС®Ј¬№ъДЪ¶№ЖЙјЫёсҫӯАъБЛТ»ВЦРЎ·щөД·ҙөҜЈ¬әЬҝмјЫёсУЦЦШ№йИхКЖЎЈОТГЗИПОӘЈ¬»щУЪДПГАЗұФЪөДҫЮҙуІъБҝЈ¬¶МФЭөД·ҙөҜЦ®ә󣬶№ЖЙM1305јЫёсҪ«ЦШ№йПВөшөДЗчКЖЦ®ЦРЎЈ

ЎЎЎЎТ»Ўў2012/13Дк¶Иҙ󶹲ъБҝҪө·щФ¶өНУЪФӨЖЪ

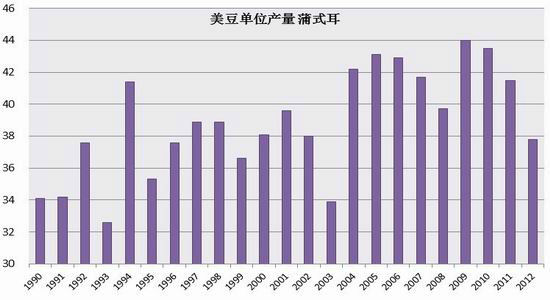

ЎЎЎЎҫЭ10ФВUSDAФВ¶И№©РиұЁёжЈ¬2012/13Дк¶ИГА№ъҙу¶№өҘІъФӨ№А37.8ЖСКҪ¶ъ/Д¶Ј¬ёЯіц9ФВ·ЭФӨ№АЦөЈ»ІъБҝОӘ28.6ТЪЖСКҪ¶ъ(Фј7784Нт¶Ц)Ј¬ҪП9ФВФӨ№АФцјУ615Нт¶ЦЎЈҝјВЗөҪГА¶№КХёоЦрІҪНкіЙЈ¬»щұҫҝЙТФИ·¶ЁГА№ъёЙәө¶ФІъБҝөДУ°ПміМ¶ИФ¶өНУЪФӨЖЪЈ¬З°ЖЪЦ§іЕ¶№АајЫёсөДТтЛШІ»ёҙҙжФЪЎЈ

ЎЎЎЎНјұн 1ЈәГА№ъҙ󶹲ъБҝ(°ЩНт¶Ц)

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬әлТөЖЪ»хЕ©ІъЖ·СРҫҝЛщ

ЎЎЎЎНјұн 2ЈәГА№ъҙу¶№өҘІъ(ЖСКҪ¶ъ/Д¶)

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬әлТөЖЪ»хЕ©ІъЖ·СРҫҝЛщ

ЎЎЎЎУЙУЪГА¶№ІъБҝөДЙПөчЈ¬USDAФЪЖд10ФВұЁёжЦРҪ«2012/13Дк¶ИКАҪзҙ󶹲ъБҝФӨ№АЙПөчЦБ2.6428ТЪ¶ЦЈ¬ҪП9ФВФцјУ615Нт¶ЦЎЈіэUSDAТФНвЈ¬ёчФӨІв»ъ№№ТІ¶ј·Ч·ЧөчёЯҙ󶹲ъБҝЎЈ№ъјК№ИОпАнКВ»б(The International Grains Council)10ФВ26ИХҪ«2012/13Дк¶ИИ«Зтҙ󶹲ъБҝФӨ№АҪПЦ®З°ФӨ№АөчЙэ800Нт¶ЦЈ¬ЦБ2.64ТЪ¶ЦЎЈ

ЎЎЎЎНјұн 3 USDA10ФВКАҪзҙ󶹹©РиЖҪәвұн(°ЩНт¶Ц)

| ПоДҝ | 5ФВ6ИХ | 6ФВ7ИХ | 7ФВ8ИХ | 8ФВ9ИХ | 9ФВ10ИХ | 10ФВ11ИХ | 11ФВ12ИХ | 12ФВ13ИХ | ||||

| 9ФВ | 10ФВ | ұд¶Ҝ | 9ФВ | 10ФВ | ұд¶Ҝ | |||||||

| ЖЪіхҝвҙж | 47.46 | 53.11 | 62.96 | 51.42 | 42.68 | 60.54 | 70.26 | 70.56 | 0.3 | 53.65 | 54.79 | 1.14 |

| ІъБҝ | 220.54 | 237.44 | 221.21 | 211.95 | 260.84 | 264.69 | 237.09 | 238.11 | 1.02 | 258.13 | 264.28 | 6.15 |

| ҪшҝЪБҝ | 64.04 | 69.16 | 78.12 | 77.38 | 86.73 | 88.85 | 90.83 | 90.76 | -0.07 | 91.78 | 93.46 | 1.68 |

| ЧЬ№©ёш | 332.04 | 359.71 | 362.29 | 340.75 | 390.25 | 414.08 | 398.18 | 399.43 | 1.25 | 403.56 | 412.53 | 8.97 |

| С№ХҘБҝ | 185.21 | 195.9 | 201.87 | 193.22 | 209.54 | 221.17 | 225.43 | 225.21 | -0.22 | 226.91 | 228.99 | 2.08 |

| №ъДЪРиЗуБҝ | 215.33 | 225.52 | 229.74 | 221.34 | 238.3 | 251.34 | 254.46 | 254.19 | -0.27 | 256.73 | 258.76 | 2.03 |

| іцҝЪ | 63.93 | 71.5 | 79.59 | 76.84 | 92.59 | 92.64 | 90.07 | 90.45 | 0.38 | 93.74 | 96.2 | 2.46 |

| ЧЬРиЗу | 279.26 | 297.02 | 309.33 | 298.18 | 330.89 | 343.98 | 344.53 | 344.64 | 0.11 | 350.47 | 354.96 | 4.49 |

| ҪбЧӘҝвҙж | 52.79 | 62.69 | 52.96 | 42.57 | 59.34 | 70.1 | 53.65 | 54.79 | 1.14 | 53.1 | 57.56 | 4.46 |

| ҝвПыұИЈЁ%Ј© | 18.9 | 21.11 | 17.12 | 14.28 | 17.93 | 20.38 | 15.57 | 15.9 | 0.003 | 15.15 | 16.22 | 0.0107 |

ЎЎЎЎЧКБПАҙФҙЈәDCEЈ¬әлТөЖЪ»хЕ©ІъЖ·СРҫҝЛщ

ЎЎЎЎОТГЗИПОӘЈ¬10ФВUSDAұЁёж»щұҫИ·БўБЛГА№ъҙу¶№өД№©Зу№ШПөЈ¬З°ЖЪІОУлёЙәөіҙЧчөДН¶»ъЧКҪрУРәЬЗҝБТөДАліЎТӘЗуЎЈФЪН¶»ъЕЭДӯЦрІҪј·іцөД№эіМЦРЈ¬CBOTҙ󶹼۸сҪ«О¬іЦЖ«ИхөДҫЦГжЎЈ

ЎЎЎЎ¶юЎўДПГАҙу¶№ФцІъ¶ФФ¶ЖЪ¶№АајЫёс№№іЙС№БҰ

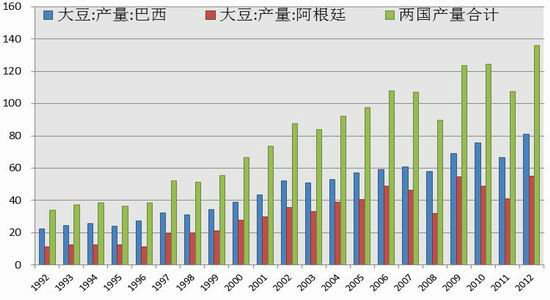

ЎЎЎЎҪьјёёцФВҝмЛЩЙПХЗөДҙ󶹼۸сјӨАшДПГАЦЦЦІГж»эҙу·щМбёЯЎЈ10ФВUSDAұЁёжФӨІв2012/13Дк¶И°НОчәН°ўёщНўҙ󶹲ъБҝ·Цұр8100Нт¶ЦәН5500Нт¶ЦЈ¬ҪП2011/12Дк¶ИІъБҝөчФц21.80%әН34.15%Ј¬ҫщҙҙПВАъК·РВёЯЎЈ

ЎЎЎЎНјұн 4Јә°НОчј°°ўёщНўҙ󶹲ъБҝ(°ЩНт¶Ц)

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬әлТөЖЪ»хЕ©ІъЖ·СРҫҝЛщ

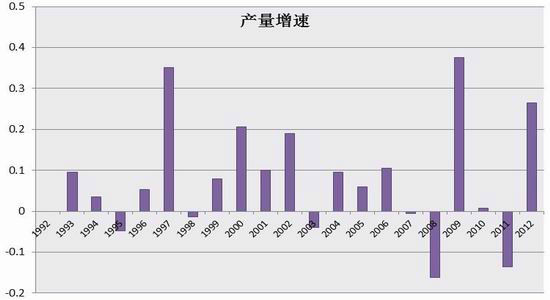

ЎЎЎЎНјұн 5ЈәДПГАҙ󶹲ъБҝФцЛЩ

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬әлТөЖЪ»хЕ©ІъЖ·СРҫҝЛщ

ЎЎЎЎ·ЦОц»ъ№№Safras e MercadoөДұЁёжПФКҫЈ¬өұЗ°°НОчҙ󶹲ҘЦЦҪш¶ИХэіЈЈ¬ТСҫӯНкіЙ2012/13Дк¶Иҙ󶹲ҘЦЦ19%Ј¬ЛдИ»ВФөНУЪДкН¬ЖЪөД21%Ј¬ө«Ф¶ёЯУЪОеДкҫщЦөөД12%ЎЈёГ»ъ№№ФӨ№А°НОч2012/13Дк¶Иҙу¶№ЧчОпІъБҝҝЙДЬҙпөҪ8250Нт¶ЦЎЈ

ЎЎЎЎ°ўёщНўҙ󶹲ҘЦЦ№ӨЧчТІФЪВҪВҪРшРшХ№ҝӘЎЈІјТЛЕөЛ№°¬АыЛ№№ИОпҪ»ТЧЛщФЪЦЬ¶ИЧчОпұЁёжіЖЈ¬ЛдИ»ҪьЖЪ¶аіЎұ©УкБоЦЦЦІҪш¶И·Е»әҙ󶹲ҘЦЦ№ӨЧчёХёХХ№ҝӘЈ¬ө«ИФФӨЖЪұҫДк¶Иҙу¶№Ҫ«УӯАҙ·бКХЎЈКРіЎФӨ№А2012/13Дк¶Иҙу¶№ЧчОпІъБҝ5500-5800Нт¶ЦЎЈ

ЎЎЎЎОТГЗИПОӘЈ¬ДПГАҙу¶№ЦЦЦІГж»эөДФціӨТСҫӯіЙОӘІ»ХщөДКВКөЈ¬ЙъіӨ№эіМЦРөДМмЖшҫНіЙОӘУ°ПмЧоЦХІъБҝөД№ШјьТтЛШЎЈИз№ыМмЖшХэіЈЈ¬ДПГАҙ󶹲ъБҝҙжФЪФцІъ30%өДҝЙДЬРФЈ¬¶ФФ¶ЖЪјЫёсҪ«№№іЙҪПҙуС№БҰЈ¬ХвТІКЗCOBTј°DCEҙу¶№5ФВЖЪ»хјЫёсФ¶өНУЪ1ФВөДёщұҫФӯТтЛщФЪЎЈ

ЎЎЎЎИэЎў¶№ЖЙ»щұҫГжАыҝХТтЛШЦрІҪФц¶а

ЎЎЎЎУЙУЪОТ№ъөұЗ°УГУЪС№ХҘПы·СөДҙ󶹶ФҪшҝЪөДТАҙж¶Иі¬№э80%Ј¬¶ш¶№ЖЙХэКЗС№ХҘөДёұІъЖ·Ц®Т»Ј¬ҪшҝЪіЙұҫөДёЯөНҫц¶ЁБЛ¶№ЖЙС№ХҘіЙұҫөДёЯөНЎЈЛжЧЕCBOTҙу¶№ЖЪ»хјЫёсөД»ШВдТФј°ГА¶№өДКХёоЙПКРЈ¬ҪшҝЪјЫёсТІІ»¶ПөД»ШВдЎЈ11ФВҙ¬ЖЪөҪ°¶іЙұҫҙУЗ°ЖЪөД5500ФӘёЯО»»ШВдЦБҪьЖЪөД5000ФӘТФПВЈ¬ХЫЛгіЙ¶№ЖЙөДЙъІъіЙұҫТІҙУ4400ФӘТФЙП»ШВдЦБ4000ФӘТФПВЈ¬¶№ЖЙПЦ»хКРіЎ№©УҰС№БҰУРР§»әҪвЎЈ

ЎЎЎЎЛдИ»¶№ЖЙіЙұҫПВҪөЈ¬ө«КЗҪөјЫИФДСҙш¶Ҝ¶№ЖЙөДПы·СЎЈФЪҪсДк·КЦнКРіЎХыМеөНГФөД»·ҫіПВЈ¬ЧРЦнКРіЎТІҫӯАъБЛТ»¶ЁөДөН№ИЎЈ№ъЗмәу¶№ЖЙөДҙу·щҪөјЫТІГ»УРҙМјӨЧРЦнКРіЎРРЗйәГЧӘЎЈТ»·ҪГжЈ¬ДҝЗ°І№АёөДЧРЦнЈ¬ФЪ2013ДкҙәҪЪЦ®әуІЕДЬіцАёЈ¬ДЗКЗХэКЗҙәҪЪЦ®әуөДПы·СөН№ИЈ¬ЙъЦнКРіЎРРЗйҪПІоЈ¬ТтҙЛСшЦі»§І№Аё»эј«РФІ»ёЯЈ»БнТ»·ҪГжЈ¬ФЪДҝЗ°ЦнКРЧЯКЖәНПы·СЗйҝцөДУ°ПмПВЈ¬СшЦі»§ЖХұйФӨјЖЧРЦнКРіЎјЫёсРРЗйЧЯөНөДҝЙДЬРФЖ«ҙуЎЈУЙУЪЧРЦнІ№АёБҝІ»ёЯЈ¬ОҙАҙТ»¶ОКұјд¶№ЖЙөДЛЗБПРиЗуәЬДСМбЙэЎЈ

ЎЎЎЎЛДЎўҪбВЫәНІЩЧчҪЁТй

ЎЎЎЎЧЫЙПЛщКцЈ¬¶№ЖЙјЫёсИФУРПВҪөөДҝХјдЈ¬УИЖдКЗM1305әПФјКЬөҪНвЕМјЫёсПВөшөДУ°ПмёьјУПФЦшЎЈҪЁТйН¶ЧКХЯ»эј«№ШЧўФ¶ФВ¶№ЖЙјЫёсЧЯКЖЈ¬ИфУРР§өшЖЖ10ФВ15ИХөДҪЧ¶ОРФөНөгЈ¬ҝЙ»эј«ІјҫЦҝХөҘЎЈ

ЎЎЎЎәлТөЖЪ»хЕ©ІъЖ·НЕ¶У Ов№вҫІ

|

|

|

|

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- B2HЙМТөДЈКҪЖҪМЁУлWAPҪбәП

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ