��֤�ڻ���LLDPE������ѹ״̬

����PE���������ͷŻ�Դ���࣬��������������ƫ����֣���������ԭ�ͳ�ѹ�������µ�ͨ·�� PE����ռ���Ϸ�֧�������������⣬�����г��ϣ���Ԫ��ǿ����Ʒ�����ѹ����ȻPEҲ�����⡣�������ϣ�PE������ѹ״̬

����һ����Ԫ��ǿ����Ʒ��ѹ

������Ԫ��ǿһ��������ڡ���Ԥ����ա�����һ����Ҳ������ŷԪ��ʵ�徭�ò����Բ�������ñ���ƫ�ã�ѹ��ŷԪ��������Ԫ������18��19���ٿ���ŷ�˷�ᣬ���������ҵ��ܻ�����2013����Ч��һ�����ϴ��һ�£����г�Ԥ�ڽϸߵġ����������⡱ƽ���ճ���ʹ���г�����Ԥ����ա�����Ԫ��ǿ����Ʒ��ѹ��

������Ԫ��ǿ��һ��������ھ��ò�����֡�ŷԪ��ʵ�徭�ò����Բ�������ñ���ƫ�á��������£�ŷ���棬10��ŷ��ŷԪ���ۺ�PMI��ֵ��0.3����45.8�����е¹�����������ҵPMI�������µ�״̬���������棬������������������(QE3)�Ƴ������ҵ�������ͼ�Ӱ�����ת��9�·�������ũ��ҵ����Ϊ11.4���ˣ�ǰֵ����9.6���˴��������14.2���ˣ�ͬʱ9�·�ʧҵ�ʽ���7.8%����2009��2�������״ν���8%���ڡ����⣬9�·��������ۺ�ʳƷ�������۶������ͬ��Ϊ5.36%����������3�·�������ߣ�10�·�������Ъ����ѧ����������ָ������83.1��һ2007��9�����������ˮƽ���Ӿ�ҵ�������Լ��������ز��ȶ������������������������ñ����ŽϺõġ��º����š���ͷ��

��������PE��ҵ��

����1������ԭ�ͳ�ѹ�����ڵ�����

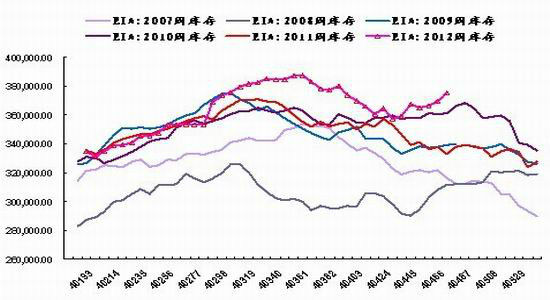

��������ԭ�ͳ����˴�����䡣ԭ�ͻ����ԭ��һ�����ǻ����г��ϣ���Ԫ��ǿ����Ʒ��ѹ����һ������ԭ�Ϳ��ѹ������Ԫ��ǿ�����ԭ��������ϡ�ԭ�Ϳ��ѹ��������ڣ���ֹ10��20�գ������ܿ�滷������590��Ͱ����375130��Ͱ��������Զ�������꣬ȥ��ͬ��Ϊ32900��Ͱ �����⣬ͬ�ڵľ�����������Ϊ87.2%�����ƫ�͵Ŀ����ʣ�ʹ��ԭ��ȥ��滯�������߿��ʹ��ԭ�ͳ�ѹ��

����չ�����У����к�ԭ�ͻ����涼���ԸĹۣ���������������ѡ��ģ�ԭ�ͳ�ѹ��������

����2����ҵ������֧��������

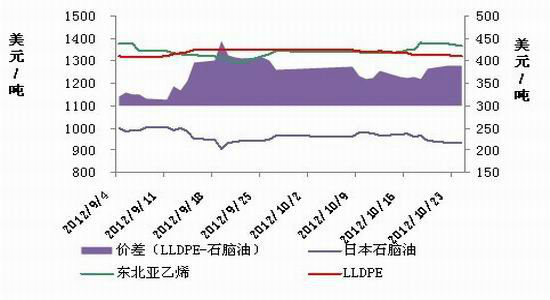

��������ͼ���Կ���������ԭ�͵Ļ��䣬ʹ��ʯ����Ҳ������ͬ�����䣬ʯ���͵Ļ��䣬ʹ��LLDPE������ռ�Ӵ�ǰLLDPE���������ε�֧�ŵ��ڼ�����

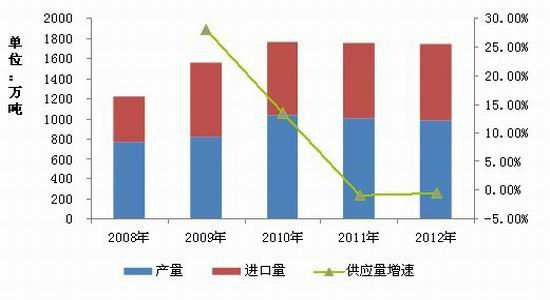

����3��PE��Ӧ���ͷŻ�Դ���岻��

��������������������ƣ����ŷ��ծ��Σ�������������棬�ڴ˱����£�������ԭ����������������ƣ��Ӱ���£����������µ���Ϊ��Ӧ�����Ƽ۸�ʯ����̨����ͦ�ۡ����ߣ��ܴ�Ӱ�죬PE���������˺������¶ȼ�����������ȥ����¶�85������ң����䵽������¶�80������ҡ���ֹ 2012 ��9 �·ݣ����� PE ����Ϊ 81.89 ��֣�ͬ������15%��1-9�£����ڲ���Ϊ735.7��֣��ۼ�ͬ�ȼ���2.0%(09�����ͬ��6.4%��10�����ͬ��26%��11�����ͬ��-2.3%)�����ڻ�Դ���棬LLDPE�������������ͷ��ڣ�2-3�µ��ͷź�6-7�µ��ͷţ������ڵ��ͷţ����ǵ�����PEӯ��Ԥ�����ӡ� 8 �·� PE���� 81.8 ��֣�ͬ������ 8.14%������1-8�ۼƽ��� 508.5��֣�ͬ����Ȼ���� 8.13%(09�����ͬ��64%��10�����ͬ��-1%��11�����ͬ��1%)�������ϣ���Ϲ��ڲ���������������ǣ���ǰ�г�����Ĺ�Ӧѹ���������ȥ����������͵��ԣ�ȥ�����ȥ��滯��һ�ꡣ

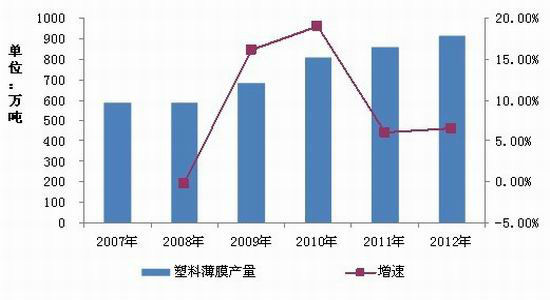

����4��PE������������ƫ����

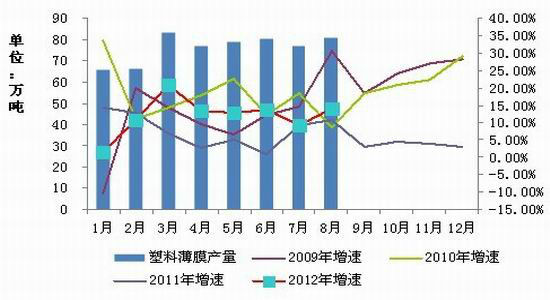

����2012�� 8 �·ݣ��ҹ����ϱ�Ĥ����Ϊ80.89 ��֣���ȥ��ͬ������ 8.6%��1-8 �·��ۼƲ���Ϊ 607��֣���ȥ��ͬ������7.9%�����ϱ�Ĥ�IJ������屣�ֽϵ����٣����ϱ�Ĥ�IJ���������������������Ż�(09��16%��10��18%��11��6%)��

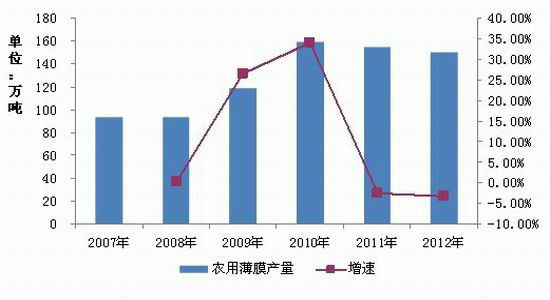

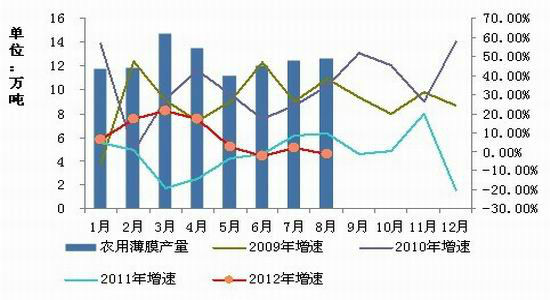

����ũĤ���棬2012�� 8 �·ݣ��ҹ�ũҵ��Ĥ����Ϊ 12.63 ��֣�ͬ�ȼ���5.3%��2012 �� 1-8 �£��ҹ�ũ�ñ�Ĥ�ۼƲ���Ϊ98.38��֣���ȥ��ͬ������7.3%���������������Ҳ�����˽ϴ���(09��26.5%��10��33.9%��11��-3%)��

�������ۣ�LLDPE������ѹ״̬

����PE���������ͷŻ�Դ���࣬��������������ƫ����֣���������ԭ�ͳ�ѹ�������µ�ͨ·�� PE����ռ���Ϸ�֧�������������⣬�����г��ϣ���Ԫ��ǿ����Ʒ�����ѹ����ȻPEҲ�����⡣�������ϣ�PE��������ѹ״̬��

������֤�ڻ������Ŷ�

|

|

|

|

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����