��Ԫ�ڻ�����̿���ԵĿ���������

������̿�г��ھ������������ȵ����кš�ʮ�·�ӭ��һ��ǿ�Ʒ�����������Լ1301��Լ�Ե͵�1288������1550���ң����Ƿ��Ƚ�20%����һ��ǿ���������𣬽���9�·ݷ���ί�Գ��й����ͨ�Ƚ�25��������Ŀ�����������������Ƹ֣���̿���ڻ�Ʒ�ֵ�ǿ�����ʮһ����ɽ������Ϊӭ�ӡ�ʮ�˴��ٿ�����9��1��-10��31�յط���Сú����ڰ�ȫ�Ƕ�ȫ��ͣ�������½���ɽ����ú��ɽ��������ú��ú���������С���ô����ʮһ������Ѯ��̿�г���������ƣ����Ǵ������ν�Ͽ���������Է�����

������ۣ��ļ��Ⱦ������ȿ���

��������ǰ�������ȣ��ҹ��������ٷֱ�Ϊ8.1%��7.6%��7.4%�������������խ��ǰ3���Ⱦ�������7.7%������ҵ�ɹ�����ָ��9�·ݴ�49.8%�����������0.6���ٷֵ㣬��4�������״λ�������ҵ�����߹����۸�ҲŤת�˻��������½����ƣ�ú̿�ֲļ۸�ֱ�����6�ܺ�4�ܻ��������ھ��û����������á�

�����������߷��棺 �����������������Ƚ�Ϣ�������µ���������ʣ�������������9�·�������������ͻ��ҹ�Ӧ���پ���������������������ʩͶ�ʵ�����Ҳ������������Ԥ���ļ��Ƚ�Ϣ���Ŀ����Խ�С���г��������ܳ�Ϊ���е�ƽ����������ʵ�徭����������Ҫ��ʽ��������ԣ��ļ��ȵĻ������߱��ֿ���̬�ƣ���������Ͷ�ʽ����ֽϸ����١�

�������Σ���ȫ���Ͷ������ؼ��ٽ�ú����

�����й���������ʮ�˴�ȫ�����������2012��11��8���ڱ����ٿ�����ӹ�����ڴ�֮ǰ��̿�г����ֳ�����𡱾����⽹̿�г��۸����ǣ����ҽ�̿��Դ��Ҳ�ܽ��Ρ��ӽ�����ҵ��Ϥ��ɽ������Ϊӭ�ӡ�ʮ�˴��ٿ�����9��1��-10��31�յط���Сú����ڰ�ȫ�Ƕ�ȫ��ͣ�������½���ɽ����ú��ɽ��������ú��ú���������С�����Ϊ����������ҵ���ԣ�Ϊ���ٳɱ�90%����ú���ӵط���С��ɹ���Ŀǰ����ú̿һ������ǰ�ڵĿ�棬�������ڽ�ú��Դ�Ʊس��ֹ���Ӧ��״��������ú����ɽ����ú���ŵȲ���Ӱ�죬��Ҳ�ڵ�һʱ���Ϥ������Ϣ�����Ա��½�ú�۸�����(����ú����ҵ��ȡ��ǰ���Ż�����)��

���������г���2012��10��17�����ص㻧20����1/3������ú�����ϵ�30Ԫ�������۸����г������³��Ѿ�����60Ԫ��Ŀǰ�г�����ú��1/3���۸��·���ص㻧�۸��30Ԫ���ҡ���������������Ԥ�Ʊ��µ�����ú��20��

��������2012��9-10�·�ɽ�����۸�������

| 2012��9-10�·�ɽ�����۸������� | |||||||||

| ú̿Ʒ�� | �� �� �� �� | ������ͼ� | ʮ���Ƿ� | ��ֱ������ | ʮ���Ƿ� | ����װ��ƽ�ּ� | ���ӿڸ�ƽ�ּ� | ���½��۷��� | ��ֱ������ |

| ���ϴ��ú | Q:3801-4000 | 440 | 20 | / | / | / | 440 | / | / |

| Qnet,ar:4001-4300 | 500 | 20 | / | / | / | 500 | / | / | |

| Qnet,ar:4301-4500 | 530 | 20 | 530 | 20 | / | 530 | / | 510 | |

| Qnet,ar:4501-4700 | 570 | 20 | 570 | 20 | / | 570 | / | 550 | |

| ����ú | Qnet,ar:4601-4800 | 600 | 20 | 600 | 20 | 670 | 600 | / | 580 |

| Qnet,ar:4801-5000 | 640 | 20 | 640 | 20 | 710 | 640 | / | 620 | |

| Qnet,ar:5001-5200 | 680 | 20 | 680 | 20 | 750 | 680 | / | 660 | |

| Qnet,ar:5401-5600 | 760 | 20 | 760 | 20 | 830 | 760 | / | 740 | |

| ���ϴ����ú | Qnet,ar:5801-6000 | 790 | 790 | / | 790 | / | 790 | ||

| ���һ�ž�ú | Ad:7.01-8.00% | 980 | 30 | 980 | 30 | 1040 | 980 | -110 | 950 |

| �����ž�ú | Ad:8.01-9.00% | 920 | 30 | 920 | 30 | 980 | 920 | -110 | 890 |

| ������ž�ú | Ad:10.01-11.00% | 880 | 30 | 880 | 30 | 940 | 880 | -110 | 850 |

| �����ú | Ad:��16.00% | 880 | 50 | / | / | / | -90 | / | |

| ����п�ú | Ad:��14.00% | 860 | 10 | 860 | 30 | 920 | / | -110 | 830 |

���������ļ����Ǵ�ͳ�Ķ������ڣ�ú̿��������״������Ϊ��̬����һ���棬���ֿ�����������������Ϻõģ�����ú̿����������٣���������״����˵��Ҳ�������ڳ���������ú̿��ǰ�ڸֳ��ͽ�����ҵ���Ϳ�����У��������ƽ�ú��һ��ʱ���ڽ�����ֹ���Ӧ�����������ڽ������һ�ֲɹ�ú̿�ġ����ȡ�״̬��������Ϊ������ú�۵����ǣ��ֽ��������ڽ�̿�г�����̿�۸���10�·ݽ�һ�ȴ�����������֮�С�

�������ڣ���˰�����Ѹģ����ڲ���ά��

������������2012��9���ҹ����ڽ�̿���뽹̿11��֣���ȥ��ͬ��14�����ȣ�������3��֣�ͬ���µ�21.4%������1-9�·ݣ��ҹ����ڽ�̿���뽹̿86��֣���ȥ��ͬ��301�����ȣ�������215��֣�ͬ���µ�71.4%��

��������2012��9�½�̿���ں��ؿ챨ͳ��

| �������� | ������λ | �������� | ����2012�� | ����2011�� | ����ͬ�ȡ�% | ||||

| �������� | ������� | �������� | ������� | �������� | ������� | �������� | ������� | ||

| ������̿ | ����֣�ǧ��Ԫ | 11 | 48432 | 86 | 383028 | 301 | 1365437 | -71.4 | -71.9 |

���������ʾ��1-9�½�̿���ڽ����������½�7�ɣ�����2008��ĺ����ȸ��DzҲ��̶ã�Ŀǰ�߶��˰Ӱ�죬��̿������ҵ���Ǻ��ѻ���������̿����Ҳ�����콹����������������2013�꽹̿���ڹ�˰������Ԥ�ڻ����ý�̿���ڡ�

������̿��������2012��һֱ���ڵ�λ�ǻ�������̿���ھ�����400-500��Ԫ/�֡��������۵Ĵ��ڽ��ȶ�����״̬���ɼ���̿�г����ڴﵽһ��ƿ���ڡ������꣬�й���̿�������½���չ�й��ҽ�̿�������������������ʽ�̿�۸��������֣������й���̿���ڶ����������á�������Ϊ���й���̿���ܵĴ�����ʣ���ǽ�̿���ڵĺ����������ԣ�ֻҪ��̿�����������е��������ڽ�̿�����г���ů������̿��Ϊ�����ߡ���ҵ���������߷ſ��ķ��Ƚ������ޡ�

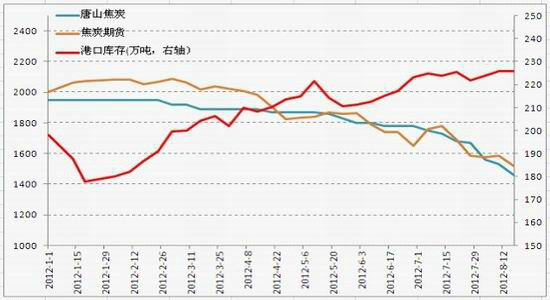

������棺�ۿڽ�̿������ �ֳ���������������

����ͼ1 ��̿�۸���ۿڿ������ͼ

����ͼ�п������Ϊ���������ո������Ƹ������ۿڿ���ܺ͡���̿�۸�Ϊ��ɽ��������ұ�۸��ڻ��۸�Ϊ�ڻ���������ۡ�������ԴΪ�ҵĸ�������̿Ƶ����

����������ԣ���̿���һֱ���ڵ�λˮƽ������Ҫԭ����ǰ�ڽ�����ҵ�����ڿ���״̬����̿�����Ⱦ��ڸ�λ����������ɽ��Ϊ�����ġ����֡�����������ҵ����̿����������ԣ�����������ҵû�еط���ú����Ӧ��Ǯ��ҵ�����Ƿ����������С����ֳ��Ľ��������־��ǿ����������������Խ�����ҵƽ�����Կ�沢���ߡ�

��������2012��10��12�ս�̿�ۿڿ��ͳ��

| ���� | �ۿ� | ���(���) | �ǵ� |

| 2012-10-12 | ���� | 206 | 6 |

| 2012-10-12 | ���Ƹ� | 21 | -2 |

| 2012-10-12 | ���ո� | 10.5 | -1.5 |

�������θֳ����ܽ�������Ӱ�죬�ֳ�2012��Ч��Ҳ���ڿ����Ե�����ԣ����ֳ�����̨�Ϳ�����в��ԣ��ֳ�ƽ����治��10��������������ҵҲ���ڰ���ˮƽ������ۿڣ�10��12�����۽�̿���206��ֻ���������6��֣����Ƹ۽�̿���21��ֺ����ո۽�̿���10.5��֣���̿����С������̬�ơ�

���������������ڸ����������������£��ļ��Ƚ�̿��������̬�ƣ���ҵ�ڡ����Dz��������̬����ʹ�£���̿���������Ϊ�г��ǵ�����Ҫ�źš�

�����ֻ����ּ۷���������̿�г�����һ����������

�����Ϻ����Ƹ��ڻ�ָ���۸�ͼ

����ʮһ���ٹ������Ÿֲ��г�������У�ԭ�������ۡ���̿�ͽ�ú��ӭ��һ���������顣ұ���ֳ����۷��ȴ�20-120Ԫ/�֣�Ŀǰ�Ѿ����������ҵ����С�ֳ�Ϊ�������ӱ��������ּ��š����ֵȾ�����������Ѯ���ۣ�����ɹ�����Ϥ�Ǽ����ƽ����Ըı䣬���Ƚ���50-80Ԫ/�����ҡ�

���������ص������ҵ��̿�¶Ȳɹ��۸�Ա�

| �ֳ� | ��Ʒ | ��� | 10�²ɹ��۸�Ԫ/�֣� | �Ͼ����ǵ� | ��ע | 1�²ɹ���Ԫ/�֣� | ��������۸� |

| ��� | ұ�� | һ���� | 1460 | ��40 | ���˺�˰�����ж� | 2150 | -32.09% |

| �������� | ұ�� | ������ | 1310 | ��50 | ʡ�վ | 2035 | -35.63% |

| �ӱ����� | ұ�� | һ���� | Ԥ��1480 | ��50 | ��˰�����ж� | 2035 | -27.27% |

| ��ɽ���� | ұ�� | һ���� | Ԥ��1480 | ��50 | ��˰�����ж� | 2035 | -27.27% |

| �������� | ұ�� | һ���� | Ԥ��1480 | ��50 | ��˰�����ж� | 2035 | -27.27% |

| ���ո��� | ұ�� | ������ʡ�� | 1370 | ��100 | ��˰�����ж� | 1950 | -29.74% |

| ���ո��� | ұ�� | ������ʡ�� | 1350 | ��80 | ��˰�����ж� | 1920 | -29.69% |

| Ƽ����� | ұ�� | ������ | 1350 | ��50 | ��˰�����ж� | 2040 | -33.82% |

| ��� | ұ�� | ������ | 1510 | ��30 | ��˰�����ж� | 2120 | -28.77% |

| �������� | ұ�� | һ���� | 1500 | ��100 | ��˰�����ж� | 2080 | -27.88% |

| ������� | ұ�� | ������ | 1350 | ��50 | ��˰�����ж� | 1960 | -31.12% |

| ������� | ұ�� | һ�� | 1380 | ��50 | ��˰�����ж� | 2010 | -31.34% |

| �¸��� | ұ�� | һ���� | 1420 | ��30 | ��˰�����ж� | 1950 | -27.18% |

����2012��10�µ����������ǵ������ո������������ţ���̿������50-100Ԫ/�֣�Ŀǰִ��������1310Ԫ�����ո�������ұ�ɹ�����1350-1370Ԫ���漴���������ֳ���������ǣ������Ͷ���������ҵ�Ѿ���ʼ���ǡ�

�������Ÿ����۸��Ǻ����ȣ�����۸�С�����䣬����Ԥ�ƺ��ڽ�̿�г��۸��Ƿ������ޡ�������ʡ�������Ƚϸߣ���̿��Դ�����ڽ���״̬�µ�ǰ����������50-80Ԫ/�֡�������������Ŀǰ��50-80Ԫ/�ֺ���ҵ��������������̿��������Դ��Ӧ��ƽ�⽫����ƣ��ļ��ȶ����۸��������ؽ��ᱻ�����������ԣ�Ԥ�ơ�ʮ�˴�֮��̿�г����Ǻ����ȣ�������ҵ���ų��۸�С�������С�

�����ڻ�������J1301�Ʋֻ���J1305 �ϳ嶯�����Բ���

������ú�ڻ������Ӻ��ѳɶ��֣�Ԥ�ڽ��ڡ�ʮ�˴�֮��������ú��ó���̺���ҵ�dz���ע��ú�ڻ�Ʒ�֣����Կ�ʼ�ڽ�̿�ڻ��ϡ����֡����������½�̿�ڻ��ֲ���ֱ����������Ŀǰ�ijֲ�����������˵Ŀǰ��̿�Ѿ���Ϊ�ڻ�ҵ��һ���µġ����ǡ� Ʒ�֡�

����ͼ��2011��4��-2012��10�½�̿�ڻ�������Լ�����۸�����ͼ

����J1301һ����۸�ﵽ1589Ԫ/�֣���ǰ�ڵĵ͵�1288Ԫ/�֣��������ȴﵽ300Ԫ/�֣���23%������̿�ڻ��ɽ���718����Ҳ����ʷ�¸ߣ��ۺϽ�̿�ڻ���Լÿ��100�ֵ���ֵ�ɵóɽ����ﵽ7.18�ڶ֣�Ŀǰ������1301����1305�����У�05��Լ��01��Լ��ˮ60-70Ԫ/�֣���ˮ��������Χ�ڡ�Զ�ں�Լ����ˮҲ˵���г��Խ�̿�������Ƶ�����Ԥ�����ԡ���2012�꽹̿�ֻ��²���ƽ��ˮƽ��Ϊ3705���/�¡��������ֵ�������ʾ��̿�ֵ�ĿǰΪ0.��Ȼ���ֻ��۸�Ϊ������ˮ��������ҵ��δ�����ڻ��г�������ֵ����ʾ��������ҵ�Ժ��е��ֹ�̬�ȡ�

����������Ϊ����۾������屣���ºͻ���������ʮ�˴���ٽ�����Сú���ͣ�Խ�ú�����������ƣ��ڳ��ڼ��ѵ�����£��ۿڿ��������������̿�۸����Ҫָ�ꡣĿǰ��̿������Լ�۸�ӽ�1600Ԫ/�����ң��ü۸��Ѿ��ϵ͵�����Լ300Ԫ/�֣��˼۸����������������������ǿ�� J1305 ��Լ���������������������ԣ������ǵ�ǰ�ڽ�̿�ֻ��۸���һ���������ǣ����ܻ���ֽ��ԵĿ���������Ԥ�����䷶Χ1400-1700,��������1500�����ɳ���������������

������Ԫ�ڻ� ����

|

|

|

|

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����