供需偏紧格局未改 油脂四季度有望走高(2)

(五) 进口菜籽冲击国产菜籽,菜油或继续在成本线下运行。

目前中国菜籽的进口全部来源于加拿大,7月份中国进口油菜籽21万吨,商务部预计中国8月份进口菜籽11万吨。美农报告预估中国2012/2013年进口菜籽量达230万吨。折菜油90万吨。而中国1-6月份共进口菜油49万吨,去年同期为27万吨,增幅80%。中国进口菜籽和菜油的放量对后期国产菜油形成严重冲击。从进口成本来看,目前进口菜油的成本维持在10400 元/吨,比国产菜油便宜近500-600元/吨,成本的优势促使菜籽菜油进口量大增,而从加拿大的产量来看,2012/2013年加拿大菜籽产量达到1540万吨,较去年增加91万吨,增幅6%,加拿大菜籽的增产也为中国进口提供充足的条件。

数据来源:布瑞克咨询,北方期货

数据来源:布瑞克咨询,北方期货

菜油的抛储传言频现。菜油连续的收储政策也使得国储手中有大量的菜油,菜油450多万吨的国储加之75万吨左右的棕榈油港口库存均对期价构成压力。一方面是因为将过450万吨的储备油为国储库容构成巨大压力。另一方面国储中有将近一半为陈菜油,菜油的保质期将近,也有抛储的必要。

数据来源:WIND,北方期货

进口菜油将严重冲击国产菜油,这将直接反应在盘面上,目前菜油的期价维持在9904元/吨, 今年菜籽的收购成本在2.3元/斤,折油在11000元/吨附近,加上便宜的进口菜油, 这均对盘面形成冲击。产区原料菜籽压榨已尽,局部供应偏紧形势已现,菜油未来难免低于成本线销售,菜油期现倒挂的状态将长期存在。三季度水产消费的旺季结束,菜粕价格回落。

(六) 全国港口库存有所减少,后期去库存将加快。

目前国内豆油商业库存量在117万吨左右,国内豆油商业库存仍偏高,高库存的限制作用并未移除,现货市场走暖节奏迟缓。我国大豆的港口库存维持在570多万吨,较六月初的670万吨的高位下降约15%。目前棕榈油的港口库存维持在71万吨,较六月初的90万吨下降约21%,棕榈油库存降幅较大。棕榈油的库存的快速消化有利于其消费的提高。油脂库存有逐步消化。

数据来源:WIND,北方期货

有业内人士表示,国庆之后政府可能加大国储大豆投放力度,投放方式由此前每两周40万吨改为每周40万吨,投放总量约为300万吨~400万吨左右。国储销售也缓解了现货大豆供给紧张的局面。从目前大豆的拍卖来看,国储维持在每月80-120万豆子的拍卖量,约占中国月度销量的20%,这说明国储调控的意愿还是相当大的。国储拍卖有效缓解了市场大豆供给的紧张。

国储大豆销售情况

数据来源:北方期货

菜油连续的收储政策也使得国储手中有大量的菜油。截至9月15日,湖北、四川等12个油菜籽主产区各类粮油企业累计收购新产油菜籽586.1万吨,比上年同期增加69.1万吨;其中国有粮油企业收购404.6万吨,占收购总量的69%,中储粮总公司委托收储企业在湖北、四川等11省累计收购国家临时存储油菜籽374.9万吨。菜油450多万吨的国储加之75万吨左右的棕榈油港口库存均对期价构成压力。一方面是因为将过450万吨的储备油为国储库容构成巨大压力。另一方面国储中有将近一半为陈菜油,菜油的保质期将近,也有抛储的必要。

(七) 大豆和植物油进口量增加,进口高峰期并未到来。

虽然美豆出现减产,但迄今为止中国大豆进口量迄今并未出现减少。2012年1至8月份大豆进口量共3934万吨,比去年同期约高17%。虽然从环比来看,8、月份大豆到港量出现大幅下滑,但从同比来看,442万吨的进口量与去年同期基本持平。后期随着北美大豆上市,11、12、1月份则为中国大豆进口量的高峰期,美豆减产的影响或在这几个月显现。

数据来源:北方期货

从植物油的进口来看,2012年1-7月我国累计进口食用植物油400万吨,同比增长17.9%。从分油脂类别来看,棕榈油进口310.6万吨,同比增3.6%;豆油进口76.7万吨,同比增19.5%;棕榈油的产量高点出现在10月份,目前处于马来西亚棕榈油的增产周期。菜油进口61.8万吨,同比增111.8%。从菜油来看,加拿大菜籽今年产量达到1630万吨,较去年增加15%,而且加拿大菜菜油的成本仅为10600元/吨左右,较国产菜油便宜400-500元/吨,进口极具优势。因此后期中国油脂进口量仍将处高位,相对豆粕而言,供给宽松。

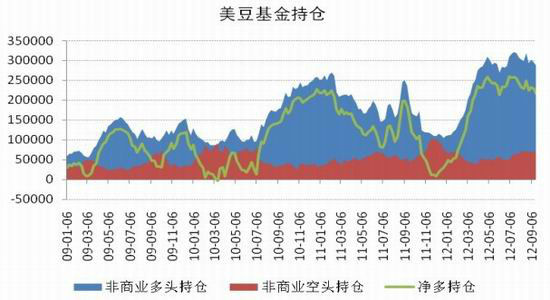

(八) 美豆基金持仓处高位,基金做多热情不减。

从基金持仓来看,自6月中旬以来美豆基金净多持仓一直处于高位,截止9月18日,美豆基金总持仓为730121张,比高位时持仓减少约6%,基金多头持仓维持在288794张,比六月中旬的高位持仓减少仅0.6%,远低于总持仓的减少,这说明基(微博)金的做多热情仍然较高。从豆油的持仓来看,基金净多持仓为31773张。总体来看,基金持仓处高位,基金做多热情不减。这为美豆期价提供良好支撑。

数据来源:北方期货

二、市场观点及投资建议

连续两个作物年度的大豆减产造成全球豆类供需异常偏紧,经过三季度的大幅上涨,美豆已经处于高位,减产题材为期价带来的上涨动能渐弱。但在四季度南美大豆未上市前,现货的紧张也决定了下行空间有限,四季度油脂易涨难跌。在三季度的上涨过程中,油脂表现平淡。经过8月份的大跌,油脂价格基本已经处于低位,通常四季度为油脂消费旺季,油脂有望补涨。

但另一方面,我国国内仍有充足的油脂储备,而国家定向抛售大豆也缓解了供给端的压力。从需求端来看,面临政府约谈限价等压力,食用油价格定向报告机制也限制了油脂价格的上涨。总体而言,对于四季度我们认为油脂将底位反弹,豆油脂数的价格将维持在(9000,10000)左右,棕榈油价格在(7000,8800),菜油的价格将会在(1000,11000)区间震荡。

四季度关注焦点仍将维持在两个方面,其一库存的变化情况,其二,南美天气的炒作情况。四季度投资者应以逢低买入为主。另外对于豆棕价差也需关注其回归的时间点。

北方期货 马占利

|

|

|

|