ДП»ЄЖЪ»хЈєЙПРРС№Б¦ЅҐФц УсГЧ·кёЯЕЧїХ

ЎЎЎЎµЪТ»Ії·Ц РРЗй»Ш№Л

ЎЎЎЎ1ЎўCBOTУсГЧФВ¶ИЧЯКЖ»Ш№Л

ЎЎЎЎ8ФВ3ИХНнјд±ЁГА№ъ7ФВ·ЗЕ©ѕНТµИЛКэґу·щФцјУ16.3НтИЛЈ¬Ф¶ёЯУЪКРіЎФ¤ЖЪµД10НтИЛЈ¬ґґЅсДкТФАґЧоїмµДѕНТµФці¤ЛЩ¶ИЈ¬ѕНТµКРіЎµДґу·щёДЙЖЅшТ»ІЅЅµµНБЛГАБЄґўНЖіцQE3µДФ¤ЖЪЈ¬ЗїѕўµДГА№ъ·ЗЕ©ѕНТµКэѕЭМбХсЕ·ГА№ЙКРґу·щЧЯёЯЈ¬µ±ИХФУНЎў»ЖЅрЎўЖЪНµИ№¤ТµЖ·µДХЗ·щЅПґуЈ¬¶шЗ°ЖЪЙПХЗµДУсГЧЎў¶№АаµИЕ©ІъЖ·јЫёсПа¶ФЖЅОИЎЈ

ЎЎЎЎ8ФВіхїЄКјЈ¬ГА№ъµ±µШВЅРшЅµУкПЮЦЖБЛёЙєµМвІДіґЧчµДіЦРшРФЈ¬µ«КЗ8ФВ№©Ри±ЁёжЦРґу·щµчјхµҐІъЦБ123.4ЖСКЅ¶ъµИ¶аёцКэѕЭФЩ¶Иі¬КРіЎФ¤ЖЪЈ¬ґМј¤ЖЪјЫмЙэЦБАъК·РВёЯ884ГА·ЦЈ¬¶шєуЈ¬УЙУЪ»сАыБЛЅбЕМµДґтС№К№µГЖЪјЫ»ШНВХЗ·щІўЦВК№ХЗµш·щКХХЎЈ

ЎЎЎЎ8ФВПВС®Ј¬№ъјК№ИОпАнКВ»б(IGC)ПВµч2012/13Дк¶ИИ«ЗтУсГЧІъБїФ¤№АЦБ8.38ТЪ¶ЦЈ¬ФЩ¶ИУЎЦ¤И«ЗтБёФґ№©У¦Ж«ЅфМ¬КЖЎЈ¶ш·ЦОц»ъ№№ProFarmerГА№ъЦРОчІїЧчОпСІІйЛщ±ЁµДЖ«µНµҐІъКэѕЭЈ¬ЦШРВёшУиёЯО»ЖЈИхµДГАЕМУсГЧЖЪјЫЙПХЗ¶ЇБ¦Ј¬јУЙПCFTC±ЁёжЦРУсГЧЖЪ»хФц¶аМ¬КЖУРЛщФцЗїЗТЅ«ѕ»¶аіЦІЦНЖЙэЦБ30НтїЪЛ®ЖЅЦ®ЙПЈ¬ХвТІОЄЖЪјЫФЪёЯО»јбН¦јМРшРРЧЯМṩБЛБїДЬ±ЈЦ¤ЎЈН¬К±Ј¬ФЪБЩіШ¶№Аај°РЎВуµД№ц¶ЇЧЯёЯґш¶ЇПВЈ¬CBOTУсГЧЖЪјЫ»щ±ѕО¬іЦЧЎБЛёЯО»ЧЯОИёсѕЦЎЈ

ЎЎЎЎНј1: CBOTУсГЧЦёКэЧЯКЖ

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕ

ЎЎЎЎ2ЎўDCEУсГЧФВ¶ИЧЯКЖ»Ш№Л

ЎЎЎЎФВіхЈ¬№ъјТНіјЖѕЦ±Ё7ФВCPIН¬±ИЙПХЗ1.8%Ј¬PPIН¬±ИПВЅµ2.9%Ј¬ФЪПы·СКэѕЭЖЖ2Ц®К±Ј¬УЙУЪPPIµДЅµ·щРЎУЪКРіЎµДФ¤ЖЪЈ¬ТтґЛЈ¬ХвЦЦ№ъДЪѕјГПВ»¬ПЦЧґВФєГУЪЦ®З°µД±Ї№ЫКРіЎФ¤ЖЪЈ¬ТФ№ЙКРОЄґъ±нФт·ґУііцИхКЖЧЯµшєуФЩ¶ИРЎ·щ»ЦёґµДЧЯКЖЈ¬ЙМЖ·КРіЎФт¶ФѕјГКэѕЭ·ґУіЖЅµЈ¬Е©ІъЖ·јЫёсПа¶ФЖЅОИЈ¬¶шБ¬ЕМУсГЧЖЪјЫФтУЙУЪИ±·¦ЧКЅрµДёъЅш¶шіцПЦРЎ·щЧЯµшМ¬КЖЎЈ

ЎЎЎЎ°ґХХ»єЅвЙъЦнКРіЎјЫёсЦЬЖЪРФІЁ¶ЇµчїШФ¤°ёµД№ж¶ЁЈ¬8ФВ7ИХ№ъјТ·ўёДОЇЖф¶ЇРВТ»ВЦ¶іЦнИвКХґў№¤ЧчЎЈЦРС®Ј¬УЙУЪјЄБЦЎўєУ±±ЎўДЪГЙ№ЕµИµШЗшр¤іжµДґуГж»э±¬·ўК№µГУсГЧЖЪКРЦХУЪХТµЅБЛїЙТФЧц¶аµДМвІДЈ¬Б¬ЕМУсГЧЖЪјЫЅиіжє¦У°Пм¶ш·ЕБї±©ХЗЦБРВёЯ2455Ј¬ЛжєуЈ¬ФЪПыПўГжґ«АґёчµШ»эј«·АЦОєНјхІъФ¤ЖЪјхИхµДµЈУЗЦ®ПВЈ¬УсГЧЖЪјЫїЄКјЧЯИхЎЈ

ЎЎЎЎФВД©Ј¬Л«ЅЪРиЗуј°¶іЦнИвКХґўК№µГЦнјЫіЦРш»ШЙэЈ¬ТІФЪНЖЙэЦнБё±ИЅшТ»ІЅРЎ·щ»ШЕЇЈ¬µ«СшЦіР§ТжИФґ¦µНГФЎЈФЪѕЖѕ«јЫёсОИЦРУРХЗєНDDGSјЫёсјМРшЙПХЗЦРЈ¬ЙојУ№¤ЖуТµµДјУ№¤ВКО¬іЦРЎ·щЕКЙэМ¬КЖЎЈ

ЎЎЎЎ±ѕФВПЦ»хјЫёс»щ±ѕО¬іЦјбН¦Ј¬ДП·ЅёЫїЪјЫёсФЪївґжС№Б¦ПВВФУРЖр·ьЎЈЖЪ»х·ЅГжЈ¬УЙУЪЧФЙн»щ±ѕГжС№Б¦іБЦШЈ¬¶ш¶МЖЪіґЧчМвІДУРПЮТФј°И±·¦ёъХЗЦЬ±Я¶№АаµДіЦРшРФЈ¬Б¬ЕМУсГЧЖЪјЫ»щ±ѕЙПУГ°лФВК±јд»ШНВБЛЗ°ЖЪХЗ·щїХјдЎЈ

ЎЎЎЎНј2ЎўDCEУсГЧЦёКэЧЯКЖ

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕ

ЎЎЎЎµЪ¶юІї·Ц УсГЧКРіЎ·ЦОц

ЎЎЎЎ1Ўў№©Ри±ЁёжФЩ¶Иґу·щПВµчКэѕЭЈ¬ГАУсГЧЖЪјЫїЦёЯ»ШВд

ЎЎЎЎ8ФВUSDA№©Ри±ЁёжПФКѕЈ¬ГА№ъ2012/13Дк¶ИЛЗУГ№ИО﹩ӦТт±ѕФВФ¤ЖЪУсГЧІъБїПВ»¬22ТЪЖСКЅ¶ъј°ёЯБ»ІъБїПВ»¬9200ЖСКЅ¶ъ¶шґу·щјхЙЩЎЈУЙУЪ6ФВЖЪјдО»УЪґуЖЅФј°УсГЧµДєЬ¶аµШЗшФвКЬµЅТміЈСЧИИєНіЦРшёЙєµµДСПЦШУ°ПмЈ¬Ѕ«2012/13ДкГА№ъУсГЧµДµҐІъПВµч22.6ЖСКЅ¶ъЦБГїУўД¶123.4ЖСКЅ¶ъЈ¬ХвТІКЗЧФ1995/96Дк¶ИµДЧоµНµҐІъЧґїцЎЈ

ЎЎЎЎФ¤јЖГА№ъ2012/13Дк¶ИµДУсГЧІъБїПВµчЦБ107.79ТЪЖСКЅ¶ъЈ¬ЅПЙПФВКэѕЭПВµч·щ¶ИґпµЅ16.8%ЎЈУЙУЪЅПµНµДіцїЪРиЗуЎў№¤ТµѕЖѕ«·ЅГж¶ФУсГЧРиЗуµДјхЙЩєНРЎ·щµДЅшїЪФцјУЈ¬Ф¤јЖГА№ъ2011/12Дк¶ИµДЅбЧЄївґжЙПµчБЛ1.18ТЪЖСКЅ¶ъЦБ10.21ТЪЖСКЅ¶ъЎЈ¶ш2012/13ДкЅшїЪФтЙПµчБЛ450Нт¶ЦЦБ750Нт¶ЦЈ¬·ґУііцЅПЗїµД№ъДЪУсГЧјЫёсєНПа¶Ф±гТЛ№ъН⹩ӦµДЧґїцЎЈЧЬМеЙПГА№ъ2012/13Дк¶И№©У¦ПВµчБЛ20.28ТЪЖСКЅ¶ъІўґпµЅБЛ9ДкµДµНЦµЎЈ

ЎЎЎЎ±ѕФВГА№ъУсГЧ№©У¦ЅПґуµДЛхјхєНј¤ЙэµДјЫёсК№µГ2012/13Дк¶ИУсГЧПы·СБїµДЅшТ»ІЅјхЙЩЎЄЎЄЧЬМеПы·СБїјхЙЩ14.95ТЪЖСКЅ¶ъґпµЅ112.25ТЪЖСКЅ¶ъЈ¬ХвТІКЗґпµЅБЛ6ДкµДµНЦµЛ®ЖЅЎЈЅ«ГА№ъ2012/13Дк¶ИЅбЧЄївґжЅµµН5.33ТЪЖСКЅ¶ъґпµЅ6.5ТЪЖСКЅ¶ъЈ¬±ѕґОµчХыµДЅµ·щґпµЅ45%ЎЈ±ѕґОµчХыКэѕЭЅПґуµД»№УРДк¶ИЕ©іЎјЫёсЈ¬ЖдФ¤Ів2012/13Дк¶ИµДјЫёсУЙ6ФВµДГїЖСКЅ¶ъ5.4-6.4ГАФЄЈ¬ґу·щµчёЯЦБ7.5.-8.9ГАФЄЎЈ

ЎЎЎЎУЙУЪґЛЗ°КРіЎ¶ФГА№ъёЙєµЛщФміЙµДµҐІъј°ІъБїµДЛрК§ФзУРФ¤ІвЈ¬µ«8ФВ±ЁёжµДµҐІъПВµч·щ¶Иј°ЅбЧЄївґжЧґїцѕщі¬іцКРіЎФ¤ЖЪ·¶О§Ј¬ґУ¶шК№µГCBOTµ±ИХїЄЕМєуУсГЧЖЪјЫХыМемЙэЈ¬µ«ТФЦчБ¦11єПФјОЄґъ±нµДЖЪјЫїмЛЩґпµЅ849ГА·ЦµДёЯО»єуФвУцµЅ»сАыБЛЅбµДґтС№Ј¬ЖЪјЫїмЛЩ»ШНВХЗ·щІўХыМеКХµшЎЈДїЗ°ЖЪјЫїЦёЯЧґМ¬УРЛщХ№ПЦЈ¬µ«ГА№ъУсГЧ№©У¦µДХвЦЦУЙЎ°ЛЙЎ±±дЎ°ЅфЎ±µДЧґїцИФКЗКВКµЎЈ

ЎЎЎЎ±н1. USDAГА№ъУсГЧ№©РиЖЅєв±н

| Nov/10 | 2011/12 Ф¤№А | 2012/13 5ФВФ¤Ів | 2012/13 6ФВФ¤Ів | 2012/13 7ФВФ¤Ів | 2012/13 8ФВФ¤Ів | |

| ЦЦЦІГж»э | 88.2 | 91.9 | 95.9 | 95.9 | 96.4 | 96.4 |

| КХ»сГж»э | 81.4 | 84 | 89.1 | 89.1 | 88.9 | 87.4 |

| µҐІъ | 152.8 | 147.2 | 166 | 166 | 146 | 123.4 |

| ЖЪіхївґж | 1708 | 1128 | 851 | 851 | 930 | 1021 |

| ІъБї | 12447 | 12358 | 14790 | 14790 | 12970 | 10779 |

| ЅшїЪБї | 28 | 22 | 15 | 15 | 30 | 75 |

| ЧЬ№©У¦Бї | 14182 | 13508 | 15656 | 15656 | 13903 | 11875 |

| ЛЗУГµчХыБї | 4793 | 4550 | 5450 | 5450 | 4800 | 4075 |

| КіУГЦЦУГ№¤ТµУГБї | 6428 | 6455 | 6425 | 6425 | 6320 | 5850 |

| ИјБПТТґј | 5021 | 5050 | 5000 | 5000 | 4900 | 4500 |

| №ъДЪЧЬУГБї | 11220 | 11005 | 11875 | 11875 | 11120 | 9925 |

| іцїЪБї | 1835 | 1600 | 1900 | 1900 | 1600 | 1300 |

| ЧЬПыєДБї | 13055 | 12605 | 13775 | 13775 | 12720 | 11225 |

| ЅбЧЄївґж | 1128 | 903 | 1881 | 1881 | 1183 | 650 |

| Е©іЎЖЅѕщјЫёс | 5.18 | 6.10 ЁC 6.30 | 4.2 ЁC 5.00 | 4.2 ЁC 5.00 | 5.40 ЁC 6.40 | 7.50ЁC 8.90 |

ЎЎЎЎЧКБПАґФґЈєUSDA

ЎЎЎЎ2ЎўСІІйКэѕЭґҐ·ўЖЪјЫФЩ¶ИПтЙПЈ¬ёЯјЫИФРи±ЁёжЦ§іЦ

ЎЎЎЎ8ФВПВС®Ј¬Pro FarmerЧйЦЇµД2012ГА№ъЦРОчІїЧчОпСІІй¶Ф7ёцЦЭЅшРРБЛОЄЖЪУвТ»ЦЬµДїјІмЎЈїјІмµДµҐІъКэѕЭЅб№ыГчПФµНУЪЖЅѕщЦµЈ¬µ«Г»УРґу·щµНУЪЕ©Гсј°КРіЎЧЁјТµДФ¤ЖЪЦµЎЈЖдЦРЈ¬¶нєҐ¶нЦРІїєНґпїЖЛыЦЭДПІїµДУсГЧµҐІъЅПІоЈ¬¶шДЪІјАЛ№јУЦЭµИУР№аёИМпµШµДУсГЧµЦУщБЛ±ѕґОЧоОЄёЙєµµДМмЖшУ°ПмЈ¬Ж䵥ІъЛ®ЖЅГ»УРіцПЦґу·щПВ»¬ЎЈФЪЧоєу·ўІј№«ёжЦРЈ¬Pro FarmerФ¤јЖГАУсГЧµҐІъОЄГїУўД¶120.25ЖСЈ¬ІъБї104.78ТЪЖСЈ¬8ФВUSDA№©Ри±ЁёжФ¤№АГАУсГЧµҐІъ123.4ЖСІъБї107.79ТЪЖСЎЈPro FarmerФ¤јЖГА¶№µҐІъОЄГїУўД¶34.8ЖСЈ¬ІъБї26.0ТЪЖСЈ¬8ФВUSDA№©Ри±ЁёжФ¤јЖГА¶№µҐІъ36.1ЖСЈ¬ІъБї26.92ТЪЖСЎЈ

ЎЎЎЎУЙУЪ±ѕґОСІІйіхЖЪЛщ±ЁµҐІъГчПФµНУЪКРіЎФ¤ІвЦµЈ¬ґУ¶ш¶ФФ±ѕГ»УР¶ЇБ¦ЕКЙэ¶шНЈЦНЕМХыµДГАЕМУсГЧЖЪјЫМṩБЛ¶МЖЪЧц¶аМвІДЈ¬µ«УЙУЪХвёцМвІДіґЧчЦЬЖЪЅП¶МЈ¬Тт¶шЈ¬ФЪЅУПВАґјёИХµДУсГЧЖЪјЫїЄКј·¦Б¦ПВРРЎЈФ¤јЖКРіЎїЄКјЧЄПт¶Ф9ФВ±ЁёжКэѕЭµД№ШЧўЈ¬ИфµҐІъКэѕЭјМРшПВµчЈ¬ФтУРНыјМРшН¦јЫФЪёЯО»ФЛРРЎЈ

ЎЎЎЎ±н2Ўў ГА№ъУсГЧµҐІъФ¤№АЎў3ДкѕщЦµј°ґу¶№ЅбјФКэЎў3ДкѕщЦµ¶Ф±И(ЖСКЅ¶ъ/УўД¶ЎўёцКэ)

| State | Corn Yield Estimate | 3-Year Corn Average | Soybean Pod Counts* | 3-Year Soybean Average |

| Ohio | 110.50 | 160.53 | 1,033.72 | 1,240.85 |

| Indiana | 113.25 | 155.84 | 1,033.24 | 1,190.37 |

| Illinois | 121.60 | 163.23 | 944.05 | 1,202.38 |

| Iowa | 137.27 | 171.66 | 999.80 | 1,255.50 |

| Minnesota | 156.19 | 182.23 | 934.35 | 1,115.85 |

| Nebraska | 131.79 | 156.94 | 894.43 | 1,277.24 |

| S. Dakota | 74.26 | 143.88 | 584.93 | 1,116.87 |

ЎЎЎЎЧКБПАґФґЈєFro Farmer

ЎЎЎЎ3ЎўУЕБјВКіґЧчЅҐµЈ¬КХёоЅш¶ИєНЙПКРЦКБїґжФЪіґЧчїХјд

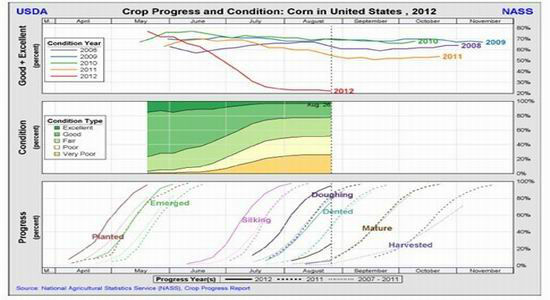

ЎЎЎЎГА№ъЕ©ТµІї(USDA)ФЪГїЦЬЧчОпЙъі¤±ЁёжЦР№«ІјіЖЈ¬ЅШЦБ8ФВ26ИХµ±ЦЬЈ¬ГА№ъУсГЧЙъі¤УЕБјВКОЄ22%Ј¬З°Т»ЦЬОЄ23%Ј¬ИҐДкН¬ЖЪОЄ64%ЎЈ±ѕЦЬЦчІъЗш°®єЙ»ЄЦЭУсГЧµДУЕБј±ИВКОЄ15%Ј¬Па±ИЦ®ПВЈ¬Т»ЦЬЗ°ОЄ15%ЎЈТБАыЕµЛ№µДУЕБјВКОЄ4%Ј¬Па±ИЦ®ПВЈ¬Т»ЦЬЗ°ОЄ4%ЎЈ¶шУЎµЪ°ІДЙµДУЕБјВКОЄ10%Ј¬Па±ИЦ®ПВЈ¬Т»ЦЬЗ°ОЄ9%ЎЈѕЎ№ЬГчДбЛХґпЦЭЎў±±їЁВЮДЗЦЭЦЭЎў±±ґпїЖґпЦЭµДУЕБјВКФЪ40-55%Л®ЖЅЈ¬µ«УЙУЪИэґуЦчІъЗшµДУЕБјВКѕщГчПФµНУЪѕщЦµЈ¬ґУ¶ш¶ФІъБїµДНюРІТАѕЙОґ±дЎЈ

ЎЎЎЎµ±ЦЬГА№ъУсГЧіЙКмВКОЄ26%Ј¬Ц®З°Т»ЦЬОЄ16%Ј¬ИҐДкН¬ЖЪОЄ7%Ј¬ОеДкѕщЦµОЄ8%ЎЈµ±ЦЬГА№ъУсГЧКХёоВКОЄ6%Ј¬ЙПЦЬОЄ4%Ј¬ИҐДкН¬ЖЪОЄ2%Ј¬ОеДкѕщЦµОЄ2%ЎЈ±ѕДк¶ИГА№ъУсГЧЦЦЦІЖЪМбЗ°Ј¬¶шФЪ6ФВёЙєµµДФпИИМмЖшФЦє¦ЦРЈ¬ёчµШКЬФЦіМ¶ИІ»Н¬µјЦВУЕБјВКј°іЙКм¶ИёчТмЈ¬±ѕЦЬµВїЛИшЛ№ЦЭµДКХёоЅш¶ИґпµЅ56%Ј¬ЙПЦЬОЄ51%Ј¬5ДкѕщЦµОЄ50%Ј¬ГЬЛХАпЦЭКХёоЅш¶И32%Ј¬ЙПЦЬОЄ18%Ј¬5ДкѕщЦµОЄ3%Ј¬іэХвјёёцµШЗшГчПФМбЗ°Х№їЄКХ»с»о¶ЇЦ®НвЈ¬јёґуЦчІъЗшµДКХёоЅш¶ИЅцОЄ2%-4%ЧуУТЈ¬Тт¶шЈ¬ХвР©ЙЩБїµДЙПКРРВБё»№Оґ¶ФКРіЎРОіЙіе»чЎЈ¶шФЪКХёоЖЪјдИфіцПЦБ¬РшЅµУкєННБИАКЄИуµИЧґїцУ°ПмКХёоЅш¶ИєНУсГЧЦКБїЈ¬Ф¤јЖКРіЎµДµЈУЗЗйРчЅ«ЦШИј¶шФЩ¶ИРОіЙ¶ФЖЪјЫµДНЖ¶ЇБ¦ЎЈ

ЎЎЎЎНј3 ГА№ъУсГЧЦЦЦІј°іЙі¤Чґїц

ЎЎЎЎЧўЅвЈє Planted-ІҐЦЦВКЈ»Emergd-іцГзВКЈ»Silking-НВЛїВКЈ»Doughing-А°КмВКЈ»

ЎЎЎЎDented-№ДБЈВКЈ»Mature-іЙКмВКЈ»Goog+Excellent-УЕБјВКЈ»Porgress-Йъі¤Ѕш¶ИЎЈ

ЎЎЎЎЧКБПАґФґЈєUSDA

|

|

|

|

- ЎѕРВОЕЎї ¶©Ж±ХжКЗєГА§ДС

- ИХГЅіЖµцУгµє·ўПЦОТѕьЅў

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпЅЪОКєтЖЯґуТМ°Лґу№Г

- ЎѕУйАЦЎї №®АюКОґИмыМ«єу

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї 80єуЕ®єўСЎДРИЛ

- ЛДґуФЛ¶ЇЅЎГАДгНкГАЙнІД

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ФРёѕіФКІГґЧоІ№

- ЗеіЇ»КµЫБЩРТеъЧУЛЖжОјЛ

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ