东证期货:低库存期现倒挂 塑料有上行空间

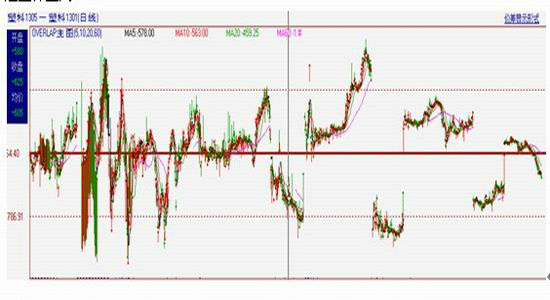

近期塑料波动加大,尤其是上周五在QE3推出的刺激下,L1301加速上行,并一度突破11000点压制。塑料表现如此亮眼,与几个月来一直维持的期现倒挂有着莫大的关系,是对前期倒挂现象的一种修复。虽然目前来看,塑料出现冲高回落的迹象,多空力量在5日均线附近出现一定争夺,但我们认为塑料基本面情况较好,期现价差虽然缩小但仍维持,现货上涨速度较快,对期价形成有利支撑,预计塑料中期仍有一定上行空间。

价差分析

从期现价差的变化可以看到,自4月份开始期现价差就出现倒挂现象,最大价差曾达到-625。这是塑料首次达到如此幅度并且持续时间超过3个月的期现倒挂。此种异常现象表明塑料市场已经发生重大变化:一是现货所代表的成本和供需因素坚挺,表明塑料基本情况较好;二是期货所代表的金融属性表明系统性风险较大,市场情绪悲观。从期现价差的变化当中,我们可以看到宏观经济形势低迷所对应的金融属性仍是主导塑料行情的主要因素,因此当QE3推出释放了积聚的市场谨慎情绪后,塑料出现了快速上涨。而现货坚挺表明了基本面对塑料是有支撑作用,虽然近几天由于期价的快速上行,价差缩小到-200左右,但仍保持倒挂,表明此次上涨虽然对价差有所修复,但仍未到位,如果没有突发的系统性风险,未来仍有一定上行空间。

| 出现此种现象两个月内塑料主力合约的涨跌幅 | 环境相同点 | 环境不同点 | |

| 2008年11月第一次出现近强远弱贴水格局 | 10% | 金融危机刚刚爆发,政策宽松期 | 塑料等大宗商品处于高库存 |

| 2009年11月第一次出现近强远弱贴水格局 | 15% | 政策宽松期,市场资金充裕 | 处于去库存化阶段 |

同时,我们也注意到了些次塑料期货近远月合约价差变化的异常性。历史上只出现过两次塑料近强远弱的贴水格局。从上表的对比中我们可以看到塑料期货市场贴水格局现象的出现,从某种意义上表明牛市格局的到来。而目前我们所处的市场环境与2009年颇为想象,不同的是2009年欧债问题还没完全爆发。因此,如果欧债问题处于稳定期,随着对市场的压力逐步释放,塑料很有可能重演历史,未来上行的概率偏大。

上游成本支撑与库存低位共振

数据来源:CMAI,东证期货研究所

从塑料的上游角度来看,目前塑料与美原油的比价在历史低位,一般两者的比价(剔除汇率影响)在20左右,而目前只有15,表明塑料处于价值低沽区。另外,令人注意的是乙烯目前已升至今年高位,乙烯单体8月上涨了80美元/吨,虽然我国PE生产是一体化装置,但乙烯的过快上涨有积极的意义。根据我们调研的结果,LLDPE的生产成本目前在11000以上,虽然现货价已经不断上张,8月涨幅约400-500元/吨,但石化厂生产仍在亏损边缘徘徊。虽然成本因素并不是塑料价格的决定性要素,但仍有一定参考意义。

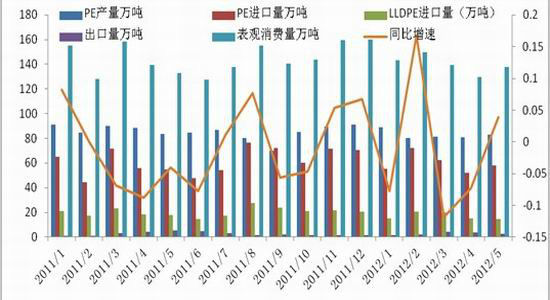

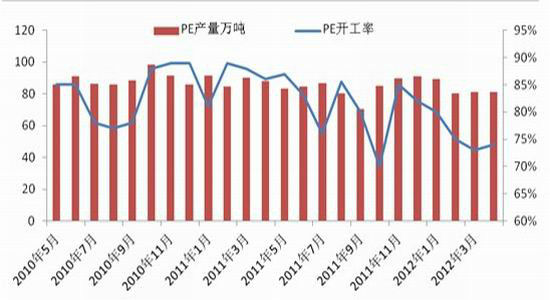

从供需面来看,国内供应压力不大。由于夏季是检修高峰期,再加上石化厂有意控制产量,今年整体开工率不高,整体约下滑10%,产量也维持在80万吨/月的低位水平,国内供应压力较小。数据表明,2012年7月国内PE产量为81.3万吨,较去年同期(86.8万吨)减少5.5万吨,同比减少6.4%。全年累计575.8万吨,同比去年(598.7万吨)降22.9万吨,降幅为3.8%。

进口方面,由于7月份以来,进口价格一直低于国内价格,造成进口量有所增加,2012年7月PE总进口68.11万吨,环比增加16.75%,同比上年7月份(54.29万吨)增加25.46%。全年累计进口426.78万吨,同比去年增加8.38%。进口增长较为明显,但增长数量只占国内供应量8%不到,对国内影响较小。

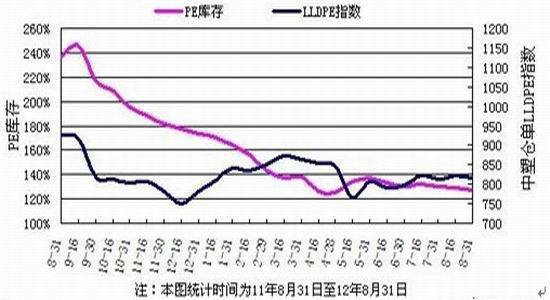

进入2012年,塑料上下游都处于一种去库存状态,目前总市场整体库存水平偏低,国内PE主要市场总库存延续下降,8月较上月底减少1.35%,比上年同期减少46.45%,表明国内实际的供应压力较小。

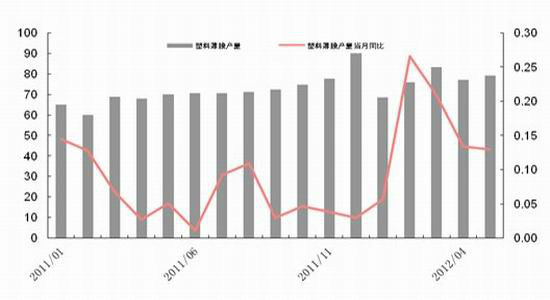

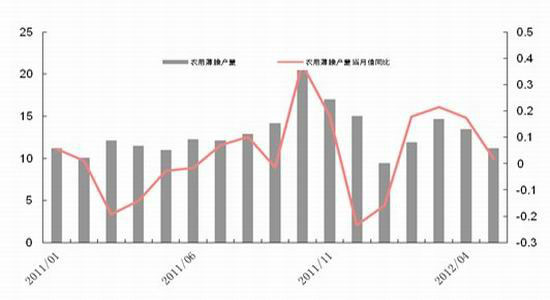

从需求层面来看,经济下滑导致的需求不振是塑料行情面临的最大困境。从数据上来看,今年塑料的主要下游塑料薄膜和农膜的产量同比增速都出现一定程度下降,但8月处于棚膜生产需求期,市场需求有所好转,多数品种下游开工企业开工率涨至60%左右。从来整体来看,需求并未出现显著改善。国内外需求不佳,工厂订单有限,对后市走势欠缺信心。

整体上,目前PE供需面情况尚可,虽然需求没有太多改善,但供应层面根据前面分析压力小,库存水平处于历史低位,石化厂挺价态度强硬,预计此种态势仍将保持一定时间,对LLDPE有较强支撑意义。

风险提示

对于塑料行情而言,所面临的最大的不确定性以及风险性仍然于系统性风险,因此我们后续将持续跟踪以下几点:

1、 美国QE3推出后对市场的影响,以及目前各国,包括日本、印度等国都陆续实行宽松的货币政策,中国也推出了1万亿投资计划,这些政策是否能对实体经济形成有效影响;

2、 在经济形势和中东局势共同影响下的原油后续走势。虽然油价近年对塑料的影响有所弱化,但从中长期来看,两者还是保持着高度的一致。WTI油价目前在100美元附近受阻,短期对塑料的影响为中性,但若未来中东局势发生突变,则原油有可能向上突破,对塑料仍有带领作用。

结论及操作建议:

1、 短期L1301将考验5日均线支撑,可尝试在10800附近建立多单,目标位11000,若5日均线出现向下拐头现象,则说明调整仍未到位,则多单止损,并另寻机再进建仓,整体保持逢低买入的思路;

2、 针对塑料近强远弱格局短期不可能有很大变化,则买L1301可适量在1301合约抛空,以做保护;另外,到10月中旬以后,随着主力移仓,1301合约与1305合约的价差有可能收敛,则届时可进行买1305抛1301的操作。

东证期货 郭华

|

|

|

|