ЙњКЃСМЪБЃКЫмСЯЦѓвЕЕїбаБЈИц

ЁЁЁЁеЊвЊ

ЁЁЁЁЛЊЖЋЕиЧјЪЧЮвЙњЛЏЙЄВњвЕживЊЕФУГвзКЭЯћЗбЕиКЭЖдЛЏЙЄЦЗЕФЖЈМлгазХОйзуЧсжиЕФзїгУЁЃЮЊСЫИќКУЕиСЫНтЛЏЙЄВњвЕЧщПіЃЌЬсЩ§ЗжЮіЪІзЈвЕЫЎзМЃЌМгЧПЗўЮёВњвЕПЭЛЇЕФФмСІЃЌЙЋЫОбаОПЫљФмдДЛЏЙЄЭХЖгЧАЭљеуНЯрЙиЪаГЁЕїбаВПЗжОпгаДњБэадЕФLLDPE МгЙЄЁЂУГвзЁЂВжДЂЦѓвЕЁЃЭЈЙ§ЕїбаЃЌЮвУЧСЫНтСЫЫмСЯЦѓвЕЕФЯжзДЁЂаавЕЯжзДЁЂЮЊЮвУЧЩюШыСЫНтаавЕЃЌзМШЗАбЮеааЧщЃЌЭъЩЦЦѓвЕЗўЮёЃЌЬсЙЉСЫКмКУЕФЯпЫїКЭЫиВФЁЃ

ЁЁЁЁЫмСЯЦѓвЕЕїба

ЁЁЁЁБОДЮЕїбаЧщПі

ЁЁЁЁБОДЮЕїбаОРњСЫвЛжмЪБМфЃЌжиЕуЕїбаСЫКМжнгРВ§ЦЄЫмгаЯоЙЋЫОЃЌКМжнЫМДяАќзАВФСЯгаЯоЙЋЫОЃЌНЈЕТЪаЮАЖЋЫмСЯБЁФЄГЇЃЌгрвІЪаЗЩдУУГвзгаЯоЙЋЫОЃЌвхЮкЪаГЧЙиЫмСЯГЇЃЌвхЮкЪаеёЭўЫмСЯжЦЦЗГЇЕШЃЌвджаЯТгЮЦѓвЕЮЊжїЁЃ

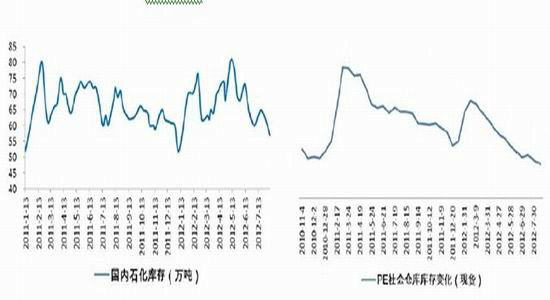

ЁЁЁЁеуНЪЁЫмСЯаавЕаЮГЩСЫвдАќзАЁЂЛЏбЇНЈВФЁЂАхЦЌВФЁЂШегУЦЗЁЂЦћГЕФІЭаГЕЕШЮЊжїЕМВњЦЗЕФаТаЭМгЙЄЙЄвЕЬхЯЕЁЃЫцзХЦѓвЕЙцФЃЕФж№НЅзГДѓЃЌвЕЮёСьгђЕФЙњМЪЛЏТћбгЃЌВЛЩйЦѓвЕвбОЗЂеЙГЩЙњМЪжЊУћДѓЦѓЃЌВЂЧвВЛЩйжааЁаЭЫмСЯЦѓвЕЕЎЩњЁЃНёФъвдРДЃЌЫмСЯвЛжББШНЯЕЭУдЃЌЖдЪЁФкЦѓвЕдьаЭБШНЯДѓЕФгАЯьЁЃШЛАЫдТЯТбЎвдРДЃЌаЮЪЦЧФШЛКУзЊЃЌАщЫцзХКъЙлеўВпЕФЯђКУдЄЦкЃЌЖдеуНЕФЫмСЯЦѓвЕЗЂеЙЪЧИіЦѕЛњЁЃвђДЫЃЌЮвУЧбЁдёСЫеуНЪЁФкЯрЙиЦѓвЕНјааЕїбаЃЌСЫНтаавЕЪЕЧщЃЌТњзуЦѓвЕашЧѓЃЌХаЖЯЮДРДзпЪЦЃЌЬсЙЉгааЇВпТдЁЃ

ЁЁЁЁЦѓвЕЕїбаБГОА(двђ)

ЁЁЁЁ1.КМжнгРВ§ЦЄЫмгаЯоЙЋЫО(УГвзЦѓвЕ)

ЁЁЁЁетЪЧвЛМвжївЊОгЊИїРрЫмСЯБЁФЄЃЌPVCЭИУїФЄЃЌФЅЩАФЄЃЌгаЩЋФЄЕШЕФЕЅЮЛЃЌСэЭтЛЙгаАќБпСЯЁЂЫФКЭПлЁЂгЭФЋЕШЯњЪлЁЃИУЦѓвЕЫљОгЊЕФВњЦЗИВИЧСЫЫмСЯЕФВЛЩйгІгУСьгђЃЌЖдгкЫмСЯЕФецЪЕашЧѓЪЧвЛИіКмКУЕФЭЛЦЦПкЁЃ

ЁЁЁЁ2.КМжнЫМДяАќзАВФСЯгаЯоЙЋЫО(МгЙЄЦѓвЕ)

ЁЁЁЁЦѓвЕЮЛгкеуНЪЁгрКМЧјЦПвЄеђЬСВКДхЮїЮыЃЌзЈУХОгЊЫмСЯМгЙЄЃЌАќзАВФСЯЁЃгрКМЧјЪЧвЛИіЫмСЯНЯЮЊЗЂДяЕФЕиЧјЃЌЭЈЙ§ЖдИУЙЋЫОЕФЕїбаЃЌвЛЗНУцЖдЫмСЯЕФЧјгђЗЂеЙгавЛИіШЯЪЖЃЌЭЌЪБвВЪЧЖдЫмСЯЯТгЮЦѓвЕгавЛИіДњБэадЕФШЯЪЖЁЃ

ЁЁЁЁ3.НЈЕТЪаЮАЖЋЫмСЯБЁФЄГЇ(МгЙЄЦѓвЕ)

ЁЁЁЁИУГЇзЈвЕЩњВњИпЁЂЕЭбЙОлввЯЉ(PE)ФЄЁЂPOФЄЁЃжївЊВњЦЗгаЃКИпбЙЭИУїДќЁЂЕЭбЙИпЧПЖШГЌБЁДќЁЂЕЭМлаЁЙцИёДќЁЂЬиГЄДќЁЂЦНПкДќЁЂаХЗтДќЁЂжНЯфЗРГБФкДќЕШЁЃетИіЪЧЕфаЭЕФМгЙЄЦѓвЕЃЌВЂЧвдкАќзАДќетИіСьгђОпгаКмЧПЕФДњБэадЁЃЫќВЛЭЌгкХЉФЄжЎРрЕФЃЌгаБШНЯЧПЕФМОНкадЃЌЯрЖдгкЦфЫћСьгђЃЌАќзАДќЯрЖдгавЛЖЈЁАИеадЁБЃЌЖдЯТгЮашЧѓЪЧвЛИіБШНЯКУЕФВраДЁЃ

ЁЁЁЁ4.грвІЪаЗЩдУУГвзгаЯоЙЋЫО(УГвзЦѓвЕ)

ЁЁЁЁИУЙЋЫОжївЊОгЊИїжжPE,PPЕШНјПкЙњВњЭЈгУЫмСЯЁЃЦфЩцМАЕФСьгђгыЮвУЧЕФЗжЮіПђМмвдМАЫмСЯФкЭтМлИёСЊЖЏЃЌгаКмЧПЕФЯрЙиадЃЌЭЈЙ§ЖдИУЦѓвЕЕФЕїбаЃЌЮвУЧПЩвдЭъЩЦЗжЮіПђМмЃЌЭЌЪБецЪЕСЫНтУГвзЖЫЕФПДЗЈЃЌЖдЮДРДЕФзпЪЦЃЌгаНЯДѓЕФгАЯьЁЃ

ЁЁЁЁаавЕЦѓвЕЯжзД

ЁЁЁЁУГвзЦѓвЕЯжзД

ЁЁЁЁ1.ЫмСЯЕФОгЊЗНЪНМАЖЈМлФЃЪН

ЁЁЁЁЫмСЯВЩЙКЖМЪЧАДееЯжЛѕКЯЭЌВЩЙКЁЃЙњЭтНјПкжївЊЪЧВЩгУЙЋЪНМлгывЛПкМлЕФНсКЯЗНЪНЃЌДѓВПЗжВЩгУЙЋЪНМлЃЌЗжзАДЌЖЈМл(зАДЌЧА1-2жмзѓгвЕФОљМл)КЭЕНИлЖЈМл(ЕНИлЧА1-2жмОљМл)ЃЛЙњФкЯжЛѕУГвзжїСїВЩШЁвЛПкМлЕФЖЈМлФЃЪНЁЃ

ЁЁЁЁЫмСЯЯњЪлжївЊвВЪЧФтЖЈКЯЭЌЛѕЗНЪНЃЌЩЂЕЅЯњЪлжївЊЪЧвЛПкМлЖЈМлЃЛвВгаЩйСПЪЧЯШЖЈКЯЭЌКѓЬИМлИёЁЃУЛгаЙЬЖЈЕФБмЯеЧўЕРЃЌЗчЯеГЈПкНЯДѓЁЃ

ЁЁЁЁ2.ПтДцЙмРэМАЗчЯеГЈПк

ЁЁЁЁДѓЕФУГвзЩЬвЛАуГЃБИПтДцМИЭђЖжЃЌаЁУГвзЩЬПтДцСПВЛЙЬЖЈЁЃДѓУГвзЩЬжївЊЪЧАДееЖдааЧщХаЖЯРДзіПтДцЃЌвргаЩйВПЗжЪЧгыЯТгЮЧЉЖЉКЯЭЌЫјЖЈМлИёЁЃ

ЁЁЁЁ3.ЦѓвЕЬиЕуМАЮДРДЗЂеЙЗНЯђ

ЁЁЁЁФПЧАЫмСЯУГвзЩЬЛЙЪЧвдзіааЧщЮЊжїЃЌВЛЩйУГвзЩЬвђЫмСЯУГвзРћШѓЩйЃЌЩѕжСЖЬЦкЭЫГіЫмСЯУГвзЃЌНёФъДПЯжЛѕЕФИпТђЕЭТєгжКмФбзіЁЃдЫгУЖржжЙЄОпРДОгЊЦѓвЕЃЌЪЧЫмСЯЦѓвЕБиШЛУцСйЕФЗНЯђЁЃвЛЗНУцгаРћгкМлИёЕФЪаГЁЛЏЃЌСэвЛЗНУцЮЊЦѓвЕЙцБмЗчЯеЃЌЮШЖЈОгЊЬсЙЉЛљДЁЁЃ

ЁЁЁЁМгЙЄЦѓвЕЯжзД

ЁЁЁЁ1. ВњЦЗЕФОгЊЗНЪНМАЖЈМлФЃЪН

ЁЁЁЁЫмСЯВЩЙКЖМЪЧАДееЯжЛѕКЯЭЌВЩЙКЁЃвВгаЙњЭтНјПкЕФЃЌжївЊЪЧВЩгУЙЋЪНМлгывЛПкМлЕФНсКЯЗНЪНЃЌДѓВПЗжВЩгУЙЋЪНМлЃЌЗжзАДЌЖЈМл(зАДЌЧА1-2жмзѓгвЕФОљМл)КЭЕНИлЖЈМл(ЕНИлЧА1-2жмОљМл)ЁЃ

ЁЁЁЁГЩЦЗЯњЪлгаКЯЭЌЛѕЃЌвВгаЩЂЕЅЃЌМлИёОпгаВЛШЗЖЈадЃЌгаЕФЪЧдЄЯШЖЉКУЕФЃЌвВгаЫцааОЭЪаЕФЃЌУЛгаКмКУЕФБмЯеЧўЕРЁЃ

ЁЁЁЁ2.ПтДцЙмРэМАЗчЯеГЈПк

ЁЁЁЁЯТгЮЕФМгЙЄЦѓвЕвЛАуПтДцСПБШНЯЩйЃЌДѓВПЗжЪЧЫцгУЫцТђЁЃзмЬхЦРЙРЃЌЗчЯеГЈПкЩаЮДФмгааЇЙцБмЁЃ

ЁЁЁЁ3.ЦѓвЕЬиЕуМАЮДРДЗЂеЙЗНЯђ

ЁЁЁЁМгЙЄЦѓвЕРћШѓБЁЃЌЫцзХГЩБОЕФХЪЩ§ЃЌОгЊИќМгМшФбЁЃЮДРДЕФЗЂеЙЃЌвЛЪЧдіМгВњЦЗЕФИНМгжЕЃЌЭЈЙ§ДДаТдіжЕЃЛЖўЪЧРћгУЦкЛѕЙЄОпЮЊЯжЛѕБЃМнЛЄКНЁЃ

ЁЁЁЁЫмСЯааЧщМђЮі

ЁЁЁЁетДЮЕїбаЪЙЮвУЧЩюЧаЕиИаЪмЕНLLDPEМлИёЩЯеЧЕФБОжЪдвђЃЌЭЌЪБЗжЮіетаЉдвђЕФПЩГжајадЃЌгажњгкЖдКѓЪаЕФзпЪЦХаЖЯЁЃ

ЁЁЁЁЪзЯШЃЌЛѕБвПэЫЩЃЌЫЎеЧДЌИп

ЁЁЁЁQE3ЕФЭЦГіЃЌЖдДѓзкЩЬЦЗгжвЛИіећЬхЕФЬсеёзїгУЃЌУРдЊМЬајЛиТфЃЌдгЭвРОЩЧПОЂЁЃзїЮЊЙњФкЮЈвЛвЛИіДњБэадЕФЩЬЦЗЃЌЦфИњеЧИќМгЛ§МЋЮШЖЈЁЃЭЌЪБЃЌдкНКЃЌЭЕШДњБэЩЬЦЗЕФзпИпДјЖЏЯТЃЌЫмСЯвВЮќв§СЫзЪН№ЕФШШЧщЃЌЮШВНзпИпЁЃ

ЁЁЁЁЦфДЮЃЌдгЭзпЧПЃЌДЋЭГЭњМОЯТЃЌЪЏЛЏЦѓвЕТЂЖЯЖЈМлЃЌвтЭМБЃМл

ЁЁЁЁДЫЧАЮвУЧвВёіЬ§СЫЪаГЁИїЗНШЫЪПЕФЙлЕуЁЃжаЪЏЛЏЗНУцЕФШЫЪПБэЪОЃЌжЎЧАЦфПтДцНЯЕЭЃЌЫфШЛзпЛѕвЛАуЃЌЕЋЕЭПтДцКЭДЋЭГЭњМОРДСйЃЌЖдКѓЪаШдГжПДеЧЙлЕуЁЃЕЋЭЌЪБвВБэЪОЃЌЪЕЬхЕФЕЭУдгаФПЙВЖУЃЌвВжЦдМСЫКѓЦкЧПЪЦРеЧЕФПеМфЁЃУГвзЩЬгШЦфЪЧЖўМЖОЯњЩйЕФЬЌЖШдђЯрЖдНїЩїЃЌПМТЧЕНЯТгЮГЇМвЖдИпМлЮЛЕжДЅЧщаїГіЯжЃЌЦфФУЛѕЫйЖШЗХЛКЃЌОЁЙмвВЕЃаФКѓЪаМЬајЩЯеЧЃЌЕЋОѕЕУРеЧЗљЖШШчДЫжЎДѓЃЌЖдКѓЪаЧїгкНїЩїЃЌВЛИвЖкЛѕЃЌЛљБОвдАДЖЉЕЅФУЛѕЮЊжїЁЃЛЙгаУГвзЩЬБэЪОЃЌЫфШЛе§ДІХЉФЄашЧѓЭњМОЃЌЕЋДѓХяФЄЩњВњжаLLDPE жЛеМСЫ20%-30%ЃЌ80%-70%ашЧѓРДздLDPEЃЌШчЙћЪЧНівРППашЧѓРЖЏЃЌРеЧСІСПЩаВЛжСШчДЫЁЃ

ЁЁЁЁЫљвдЃЌДгЕїбаЧщПіРДПДЃЌЪаГЁШЯЮЊФъФкЫмСЯвРШЛгаЩЯеЧПеМфЃЌЕЋЬЌЖШЪЧНїЩїЕФЃЌПДЕУВЂВЛЬЋИпЁЃ

ЁЁЁЁЮвУЧдйНсКЯЪЏЛЏЖЈМлЬиЕуРДЗжЮіЯТЁЃ9 дТЗнвдРДLLDPE НјШыДЋЭГашЧѓЭњМОЃЌЦфМлИёвВЫцзХдгЭМлИёЕФЩЯеЧЖјвЛТЗЩЯеЧЃЌМгжЎЙњФкLLDPE ЛљБОЮЊЪЏЛЏЦѓвЕТЂЖЯЖЈМлЃЌдкдгЭПДеЧЕФдЄЦкЯТЃЌЛЏЙЄЦЗМлИёЩЯеЧЧїЪЦЮовЩЁЃжаМфУГвзЩЬПтДцВЛИпЃЌгаПтДцЕФвВдкетТжЩЯеЧКѓГіЯжЖкЛѕЃЌЪаГЁдкТђеЧВЛТђЕјЕФаФРэЯТЃЌЙВЭЌЬЇИпLLDPE ЕФМлИёЁЃЖјСэвЛЗНУцЃЌНёФъХЉВњЦЗМлИёЕФДѓЗљЖШЩЯеЧЃЌдіМгСЫЮДРДЖдХЉЕиФЄЕФашЧѓЃЌЬсЩ§ЖдLLDPE ЕФгУСПашЧѓЁЃ

ЁЁЁЁзюКѓЃЌПтДцЕЭЮЛЃЌЛљВюИпЮЛЃЌгаГДзїПеМф

ЁЁЁЁЙњФкЪЏЛЏЦѓвЕПтДцГжајЛиТфЃЌВЂЧвЯрЖдЕЭЮЛЃЌвЛЗНУцЪЧЯжЛѕЖЮЖдЫмСЯДѓЪЦЦЋШѕЬЌЖШЕФзєжЄЃЌСэвЛЗНУцЃЌШчДЫПтДцЯТЫмСЯвРШЛЮоЦ№ЩЋЃЌПЩМћЦкЯжОљШѕЪЦЁЃЩчЛсПтДцвВГжајЛиТфЕНОјЖдЕЭЮЛЃЌзіааЧщЕФУГвзЩЬдкЮоРћПЩЭМЪБЫѕМѕПтДцЃЌЩѕжСднЭЃЫмСЯУГвзЃЌжаМфЛЗНкВЛГЉЁЃЫфШЛФПЧАЩЯЯТгЮЖдНгЧщПіБШНЯЭЙЯдЃЌЯжЛѕЖЫЕФЙЉгІНєеХВЛЬЋПЩФмГіЯжЃЌЕЋЪЧжСЩйДгЙЉИјНЧЖШПДЃЌВЛПЩФмЭЯРлМлИёЁЃ

ЁЁЁЁВжЕЅГжајЕЭЮЛЃЌИпЛљВюЯТЦкЛѕЕФСгЪЦУїЯдЁЃвЛЗНУцЃЌЬзБЃСІЖШШѕЃЌМлИёЧјМфВЈЖЏЦЕЗБЃЛСэвЛЗНУцЃЌжЛвЊКъЙлИФЩЦЛђЭЛЗЂЪТМўдкЪБМфДАПкЩЯгыНЛИюСйНќЃЌгаПЩФмГіЯжШэБЦВжЃЌЖЬЦкЬсеёМлИёЁЃ

ЁЁЁЁЫљвдЃЌЛљгквдЩЯМИЕуЃЌЮвУЧШЯЮЊЫмСЯКѓЪаНЋГжајЦЋЧПЁЃЫфШЛФПЧАЗЂЖЏетВЈааЧщЕФЧ§ЖЏвђЫиж№НЅЯїШѕЃЌЕЋЪЧКъЙлМАаавЕЩЯЕФвђЫидНЗЂИДдгЃЌЛђНЋгЩаТЕФЧ§ЖЏвђЫиМЬајжњЭЦЫмСЯМлИёЁЃ

ЁЁЁЁЦкЯжНсКЯ

ЁЁЁЁСЫНтЦѓвЕецЪЕашЧѓ

ЁЁЁЁЕїбажаЃЌЮвУЧЗЂЯжЦѓвЕЖдЦкЛѕЙЄОпЕФШЯЪЖвРШЛБШНЯЦЌУцЃЌВЛФмСщЛюдЫгУЁЃЫфШЛЙЋЫОгазЈУХЕФШЫдБИКд№ЦкЛѕНЛвзЃЌЕЋЪЧОіВпЃЌСїГЬКЭВйзїЩЯЖМВЛСщЛюЃЌгыЯжЛѕЕФВњЙЉЯњвВШБЗІКмЧПЕФСЊЖЏадЃЌКмФбЪЕЯжеце§втвхЩЯЕФБЃжЕЁЃ

ЁЁЁЁНЛСїжаЮвУЧЗЂЯжПЩФмгавЛЯТМИИідвђЃК1.ЖдЦкЛѕЕФШѕЪЦвРШЛБШНЯЦЌУцЃЌЖдЦкЛѕЗчЯеЕФШЯЪЖБЛЗХДѓЃЛ2.еце§втвхЕФЬзБЃВйзїВЛЖрЃЌЖјЧвЬзБЃВпТдВЛЙЛзМШЗЃЛ3.ВпТдЃЌСїГЬКЭВйзїЩЯЃЌЙ§ГЬЗБШпЃЌШнвзДэЪЇЛњЛсЁЃ

ЁЁЁЁЫљвдЃЌЦѓвЕЕФецЪЧашЧѓЃЌВЛжЛЪЧЦкЛѕЙЄОпЃЌИќВЛЪЧвЛИіМђЕЅЕФНЛвзЦНЬЈЃЌдквдКѓЕФЙЄзїжаЃЌЮвУЧИќЖрЕФвЊШЅв§ЕМЃЌАяжњЦѓвЕНЈСЂвЛИіЭъЩЦЕФЛњжЦЃЌзМШЗАбЮеааЧщЃЌЬсЙЉгааЇВпТдЃЌЗсИЛЯрЙиВњЦЗЃЌажњЯжЛѕОгЊЃЌОЋМђФкВПСїГЬЁЃ

ЁЁЁЁГфЪЕЦѓвЕЗўЮёВњЦЗ

ЁЁЁЁжЎЧАЮвУЧЖдгкЦѓвЕЕФЗўЮёЃЌЖМЪЧвдБъзМЛЏЕФВњЦЗРДЗўЮёЃЌЕЋЪЧетаЉБъзМЛЏЕФВњЦЗКмФбЭъШЋТњзуЦѓвЕЕФИіадЛЏашЧѓЃЌДгЖјДѓДѓНЕЕЭСЫЦѓвЕЖдЦкЛѕЙЄОпЕФгааЇРћгУЁЃ

ЁЁЁЁвђДЫдквдКѓЕФЗўЮёжаЃЌГ§СЫЭъЩЦБъзМЛЏВњЦЗЭтЃЌЖдгкЦѓвЕЛЙвЊНјааИіадЛЏЗўЮёЃЌТњзуЦфЖРЬиЕФашЧѓЁЃОЭвдетЗЌааЧщЮЊР§ЃЌЪзЯШСЫНтЦѓвЕЕФЯжзДЃЌвдМАЯжЛѕдЫгЊжаЫљУцСйЕФжївЊЗчЯеЁЃЫЋЗНКЯзїЃЌаЮГЩгааЇЕФВпТдЁЃЦкЛѕФкВПаЮГЩвЛИіЧПгаСІЕФЦкЛѕаЁзщЃЌеыЖдЦѓвЕЪЕЧщКЭВпТдЃЌНјааВйзїЃЌЦкЯжНсКЯЃЌЫЋНЃКЯшЕЁЃ

ЁЁЁЁЕБЧАЮвУЧвбгаЕФНЛвзадКЭЗЧНЛвзадВњЦЗКмЖрЃЌЕЋЪЧеыЖдЦѓвЕЛЇЕФВњЦЗКмЩйЃЌетвЛЛЗНкЕФМгЧПжЕЕУжиЪгЃЌНёКѓЮвУЧЛсж№ВНЭЦГіРрЫЦЁАЬзБЃзЈПЏЁБжЎРрЕФВњЦЗЁЃ

ЁЁЁЁДДаТЦѓвЕЗўЮёФЃЪН

ЁЁЁЁе§ШчЩЯУцЫљЫЕЃЌГфЗжзМШЗЕиШЯЪЖЦѓвЕашЧѓКѓЃЌЮвУЧПЩвджЦЖЈеыЖдадЕФПЊЗЂКЭЗўЮёФЃЪНЁЃЦѓвЕздЩэУўЫїЦкЛѕЙЄОпЕФРћгУЃЌашвЊвЛИіКмТўГЄЕФЙ§ГЬЃЌЫќУЧДѓЖрШБЗІГЩЪьЕФЬзЦкБЃжЕдЫзїФЃЪНЃЌЫљвдвВУЛгаИаЪмЕНЦкЛѕЙЄОпИјЦфДјРДЕФКУДІЁЃВЛЙтШчДЫЃЌЛЙгаКмЖрЯжгаЕФГСЫЏЦѓвЕЛЇЃЌЫќУЧЕФЧщПігыетИівВКмЯёЁЃ

ЁЁЁЁПЩМћЃЌЦкЛѕЙЋЫОЕФКЯРэЗўЮёНЋДѓДѓгажњгкЭЦЖЏЦѓвЕПЭЛЇВЮгыЪаГЁЁЃ

ЁЁЁЁФПЧАЮвУЧЙЋЫОМАбаОПЫљЦфЪЕеыЖдЗўЮёВњвЕПЭЛЇвбОЭЦГіСЫВЛЩйОйДыЃЌЮвУЧеыЖдЦѓвЕПЭЛЇашЧѓЬсЙЉСЫВЩЙКЁЂЯњЪлЁЂПтДцЙмРэЕШНЈвщЗўЮёЃЌЕЋШБЗІвЛИіГЃЙцЕФЧўЕРЃЌЩѕжСзЈвЕЕФВПУХЁЃЬзБЃПЭЛЇЕФашЧѓЩцМАКмЖрЗНУцЃЌЕЅИіПЭЛЇОРэКмФбТњзуЁЃЕЋЪЧПМТЧЕНЩшСЂВПУХЕФПЩааадЃЌЮвУЧПЩвдПМТЧЩшСЂзЈУХЕФЬзЦкБЃжЕЗўЮёПЮГЬЃЌНЋПЭЛЇОРэвВБфГЩЯрЖдзЈвЕЕФЃЌОпгаЦѓвЕЗўЮёЫижЪЕФбаОПдБЁЃЭЈЙ§етаЉПЮГЬЃЌШУПЭЛЇОРэзіЕНЦкЯжШкКЯЃЌБиаыЖЎЯжЛѕЃЌетбљгыЯжЛѕПЭЛЇНЛСїЪБЯћГ§еЯАЃЌВЂЧвгааЇЙЕЭЈЁЃ

ЁЁЁЁЕБШЛетНіНіЪЧЩшЯыЃЌЛЙашПМТЧЕНЙЋЫОЙЄзїМЦЛЎЩЯЕФПЩааадКЭОМУадЁЃШчЙћУЛгаетбљзЈУХЕФПЮГЬЃЌФЧЮвУЧЕФЛЏЙЄЦЗЭХЖгМАЦфЫћЭХЖгвЊХЌСІФмЙЛЮЊетаЉаавЕзіГіИќЯЕЭГЗНУцЕФЗўЮёЁЃЭЌЪБЃЌЙЋЫОФкВППЩвдГ§СЫааЧщбаЬжжЎЭтЃЌНЛИюЁЂНсЫуЁЂВЦЮёЁЂНЛвзЕШЛЗНкЖМашвЊЖдвЕЮёКЭбаЗЂШЫдБНјааХрбЕЁЃЦѓвЕПЭЛЇЕФашЧѓКЭРЇЛѓЪЧЯИжТЕФЃЌЮвУЧвВБиаыДѓДІзХблЃЌаЁДІзХЪжЁЃ

ЙњКЃСМЪБЦкЛѕбаОПЫљЛЏЙЄЭХЖг

|

|

|

|

- ЁОаТЮХЁП НжЭЗаЁГдВЛвЊГд

- ЮТМвБІзмРэНёШеЦєГЬИАХЗ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП ЫящЊЕРЧИТђКьУУ

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЛЕФаШЫЬжЫ§ЛЖаФ

- ЫФДѓдЫЖЏНЁУРФуЭъУРЩэВФ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ВЛСМзЫЪЦаиЪмзя

- ШЫЩњЕФвтвхдкгкЯэЪмШЫЩњ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди