招金期货:连塑多空交织 震荡走弱概率较高

一、行情走势回顾

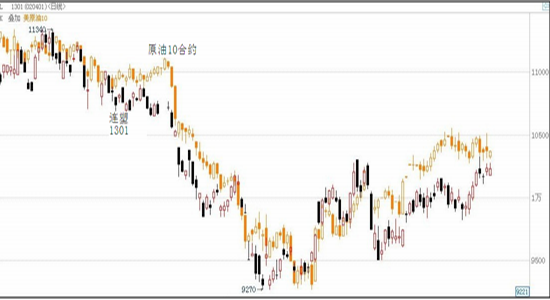

来源:文华财经,招金期货

2012年8月份,地缘政治及美国推出新一轮量化宽松货币政策的预期继续推动油价上涨,但下半月美国可能释放原油储备的消息,令8月涨势戛然而止,月底一周油价震荡回落。截至外盘8月30日,纽约商交所WTI原油期货主力合约收盘月均价94.06美元/桶,较7月大涨6.97%,伦敦洲际交易所布伦特原油期货主力合约收盘月均价112.59美元/桶,较7月上涨9.61%,布伦特、WTI月均值价差从7月份的14.79美元/桶拉宽至本月的18.54美元/桶。

2012年4月份以来,受宏观及下游需求不振的影响,塑料价格一路下行。而与此同时,国际原油价格的暴跌,更加速了这一进程。6月份之后,塑料受国际宏观好转及原油价格企稳的影响,呈现强势的反弹之势。进入,7,8月份之后,在多空交织的因素下,塑料进入震荡区间。

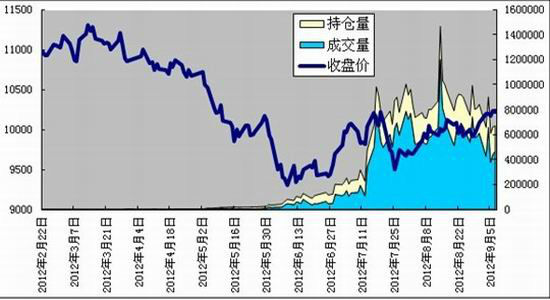

数据来源:招金期货,文华财经

二、QE3推出时机成熟,但其推出的方式能否符合人们的预期?

根据美联储主席伯南克上周五(31日)在Jackson Hole全球央行年会上的讲话推断,美联储推出QE3的机会逐步增加,加上美国失业率高企为推QE3提供空间,估计最快或会于下周议息会议后推出有关措施,但基于美国经济过于疲弱,预料QE3带来的影响力有限。

下周议息会议是提出QE3的最后机会,相信即使在日后仍有推出的机会,只是临近总统大选,推出的难度会随之增加;相对于QE3的规模,更关注措施会否含有非常规手段,包括购买其它资产储备等短期有效措施。

接下来9月份市场关注的焦点将逐渐转移到美国大选和美联储依稀会议上,市场普遍预期QE3量化宽松政策,但是对于其推出的方式、规模、效果,市场表示茫然,到时候恐难安市场强预期之心。

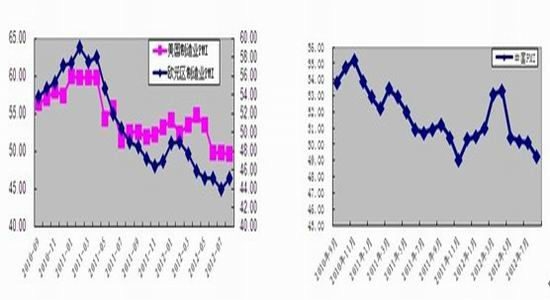

三、欧美中等主要经济主体制造业数据仍不乐观

数据来源:招金期货,wind数据库

美国供应管理学会(ISM)日前公布的数据显示,8月份ISM制造业采购经理人指数(PMI)从7月份的49.8降至49.6,为2009年7月以来的最低水平。这是该指数连续第三个月位于50下方,而该指数低于50即表明制造业这个关键性的行业陷入萎缩。

关于美联储是否继续推出量化宽松货币政策(QE3)刺激经济的话题再度引起市场热议。在QE1、QE2及“扭转操作”已造成美联储资产负债表急剧膨胀的背景下,如再度启动QE3,势必推动以美元计价的石油等国际大宗商品价格上涨,进而推高全球通货膨胀水平。

8月23日公布的数据显示,欧元区8月综合采购经理人指数PMI基本符合预期,服务业PMI已经连续第七个月位于50.0荣枯分水岭下方,织造业PMI为连续13个月低于50.0制造业和服务业仍陷入衰退之中,暗示欧元区第三季度GDP季率将萎缩,三年来连续第二次陷入衰退。

据中国物流与采购联合会发布的最新数据显示,8月份中国制造业采购经理指数(PMI)为49.2%,创9个月新低,比7月份下降0.9个百分点,显示中国当前经济仍在下行过程中。但结合主要分项指数变化来看,当前中国经济增速在下行中逐渐筑底。

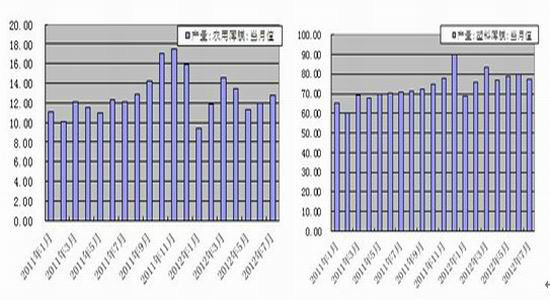

四、下游需求旺季难现,但库存压力减小

数据来源:Wind数据库,招金期货

2012年7月份国内塑料制品总产量在506.1万吨,较2011年同期上涨15.4%,2012年1-7月份国内的塑料制品累计总产量在3155.9万吨,较2011年同期增长11.1%。其中,塑料薄膜7月总量为77.1万吨,同比涨5.4%,1-7月份总量为520.5万吨;农用薄膜7月总量为12.5万吨,同比涨1.5%,1-7月份总量为86.0万吨;泡沫塑料7月总量为13.3万吨,同比涨10.8%,1-7月份总量为86.7万吨;塑料人造革、合成革6月总量为24.4万吨,同比涨10.8%,1-7月份总量为166.4万吨;日用塑料制品7月总量为55.8万吨,同比涨50.2,1-7月份总量为283.5万吨。

经过二季度的限产保价,进入三季度后国内石化总体库存水平降低,无库存压力,社会库存也一直维持偏低水平,市场货源整体偏紧。从开工率来看,8月份石化开工率尚可,其中LDPE国内石化开工率为89%(7月为90%);LLDPE国内石化开工率为83%(7月为88%);HDPE国内石化开工率为86%(7月为97%);装置方面:进入8月份,国内石化检修相对集中,中沙石化、天津联合、扬子石化、盘锦乙烯等企业均有检修,部分货源紧缺,价格高位坚挺;后期有抚顺石化(35万吨HD,45万吨LL)8月试车,9-10月正式投产;大庆石化(25万吨HD,30万吨LL)9月投产,齐鲁石化(25万吨HD)今年年底投产,届时货源紧缺现象有望缓解;进口量方面7月PE为68.11万吨,比6月增加10多万吨;预计8月进口量比7月略多,在70万吨以上;综合考虑进口与检修情况,预计8月总供应量比7月略微增加。

目前大型农膜企业的开工较7月有所提升,为50-60%,而中小企业开工情况各家不一,为30-50%。虽然8月份农膜市场需求预期较好,价格小幅震荡回升,部分下游农膜企业已早有所备货,但由于7月整体开工率较低,消耗原料速度缓慢,因此部分企业目前仍无大量补货计划,维持按需采购为主,厂家订单整体改观不大。日光温室膜开工率70%左右,订单不如往年,其他功能膜开工率50%左右,订单清淡,据对山东农膜厂调查,当地下游用户仍持观望态度,农膜企业销售平淡。整体来看,8月农膜旺季虽已启动,但农膜经销商采购意愿不如往年,导致订单清淡,从而对塑料价格的提振有限。

五、现货价格高企是支撑

全国主要市场部分品种月均价格(单位:元/吨)

| 市场 | 产品 | 7月均价 | 8月均价 |

| 北京市场 | 燕山石化5000S | 11430 | 11393 |

| 齐鲁化工城 | 齐鲁石化7042 | 10580 | 10428 |

| 上海市场 | 上海石化Q281 | 10578 | 10583 |

| 杭州市场 | 扬子石化7042 | 10333 | 10611 |

| 厦门市场 | 福建联合7050 | 10283 | 10391 |

本月PE市场“涨”是市场的主流,本月原油/乙烯高位支撑,成本支撑下石化上调出厂价,LLDPE涨幅在300-500元/吨,HDPE方面拉丝变动不大,中空/注塑涨幅在300元/吨,LDPE涨幅在200-300元/吨,市场跟随石化涨势。但华北地区齐鲁石化前期检修,市场货源量紧俏价格高扬,后期石化装置开车,加之需求低迷影响,整体价格略有回落。

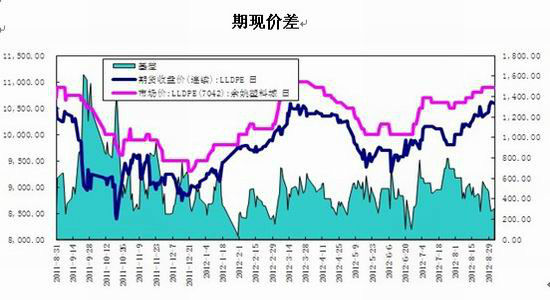

期现价差

自2011年以来一直处于期现倒挂的市场中,提供了市场期现套利的机会。刺激期货价格上升至合理的期货理论价格即期货价格=现货价格+持仓成本的合理范围。因此期现价差的修复,提供期货价格上升的动能。

结论:

宏观方面后期多关注美联储年会、欧洲国家债务拍卖、美国非农数据以及德国对ESM的态度对市场形成的影响;本月原油居高不下,亚洲乙烯持续走高、上游成本对市场支撑明显,后期继续关注其走势动态;现货市场价格震荡整理多受石化定价支撑市场,后期多关注石化销售策略及9月初石化新价格;三季度是传统塑料需求旺季的回归期,然而8月份市场成交量离旺季还有一定的差距,后期多关注下游农地膜需求及国内下游开工率如何?

国际油价持续反弹动力减弱,后市高位回落风险较大。而亚洲乙烯因货源紧俏,价格高企。石化企业迫于成本压力,挺价意向强烈,现货价格坚挺,对期价形成支撑。但9月下旬,前期停车装置陆续开车,市场供应量增加,而需求难以有效跟进,市场或呈现供大于求的格局。预计9月份LLDPE行情以弱势震荡为主,关注区间9800-10300。

招金期货

|

|

|

|