ГА¶ыСЕЖЪ»хЈәВт¶№УНЕЧ¶№ЖЙМЧАы

ЎЎЎЎТ»Ўў МЧАы»ъ»бЛөГч

ЎЎЎЎМЧАы·ҪПтЈә¶а¶№УНҝХ¶№ЖЙ(ёщҫЭәПФјФВ·ЭЗҝИх№ц¶ҜҪ»ТЧ)

ЎЎЎЎЧц¶аәПФјЈә¶№УН1301

ЎЎЎЎЧцҝХәПФјЈә¶№ЖЙ1305(ёщҫЭәПФјФВ·ЭЗҝИх№ц¶ҜҪ»ТЧ)

ЎЎЎЎН·ҙзұИАэЈә1:3

ЎЎЎЎЧоёЯИлКРјЫІо(ЧўЈәИлКРјЫО»Зшјд)Јә-800~~-700(ҪбәПҪ»ТЧІЯВФ)

ЎЎЎЎФӨЖЪУҜАыДҝұкЈә600~~700өг

ЎЎЎЎФӨЖЪҪбКшөДКұјдЈә2012Дк10ФВ

ЎЎЎЎФӨЖЪУҜ/ҝчөДұИАэЈә3Јә1ЧуУТ

ЎЎЎЎЦ№УҜО»ЦГЈә -100~~0

ЎЎЎЎЦ№ЛрО»ЦГЈә-900

ЎЎЎЎҫцІЯТАҫЭЈәўЩУНЖЙұИ»Ш№йўЪЧКҪрБчПтўЫ»щұҫГжЎўПы·СјҫҪЪРФЎўС№ХҘАыИуәНQE3¶ФЙМЖ·У°ПміМ¶ИҝјВЗ

ЎЎЎЎИліЎКұјдЈә2012-9-17

ЎЎЎЎЧКҪрХјұИЈә30%

ЎЎЎЎ¶юЎў МЧАыСЎИЎұіҫ°

ЎЎЎЎ¶№УНЎў¶№ЖЙН¬КфУЪҙу¶№С№ХҘөДПВУОІъЖ·Ј¬°ҙХХПЦФЪөДС№ХҘјјКхАҙЛөЈ¬Т»¶Цҙу¶№өДіцЖЙВКәНіцУНВККЗПа¶Фәв¶ЁөДЈ¬¶шОӘБЛО¬іЦХэіЈөДС№ХҘАыИ󣬶№УНәН¶№ЖЙөДјЫёс№ШПөЧФИ»ТІұнПЦөДПа¶ФОИ¶ЁЎЈТ»°гАҙЛө¶№УНәН¶№ЖЙіӨЖЪЗчКЖКЗПаН¬өДЈ¬ТтОӘЛьГЗ№ІН¬КЬәк№ЫөИПөНіРФТтЛШТФј°ЙПУОҙ󶹹©ёшөДУ°ПмЈ¬И»¶ш¶МЖЪЛьГЗИҙУЦұнПЦіцҙЛЗҝұЛИхөДЧЯКЖЈ¬ТтОӘЛьГЗПВУОПы·СБмУтөДІ»Н¬ТФј°Пы·СҙжФЪјҫҪЪРФөДНъөӯЖЪЈ¬ұнПЦФЪЛьГЗөДјЫІо»тұИјЫЙПТІҫНРОіЙБЛЙПХЗ»тПВөшөДЗчКЖЈ¬јЫІоҪ»ТЧҫНКЗАыУГЛьГЗјдІ»әПАнөДјЫІо»тұИјЫ¶шҪшРРөДМЧАыРРОӘЎЈ

ЎЎЎЎУНЖЙөДјЫІоҪ»ТЧҙжФЪБҪЦЦВтВф·ҪПтЈ¬·ЦұрКЗВтУНВфЖЙәНВфУНВтЖЙЈ¬ДЗГҙВтУНВфЖЙЧФИ»КЗұИЦөҪПөНЈ¬ЙПХЗөДёЕВКҪПҙуЈ¬Т»°гҙҰУЪұИЦөЗшјдөДПВСШЈ¬¶шВфУНВтЖЙКЗұИЦөҪПёЯЈ¬ПВөшөДёЕВКҪПҙуЈ¬Т»°гҙҰУЪұИЦөЗшјдөДЙПСШЎЈ

ЎЎЎЎУЙУЪҪсДкұұГАёЙәөіҙЧчЈ¬ГА¶№јЫёсҙпөҪАъК·ёЯО»ЦөЈ¬№ъДЪ¶№АаёъЛжЙПХЗЎЈө«¶№ЖЙәН¶№УНЧЯіцЗҝБТөД·Ц»ҜРРЗйЎЈ№ъДЪ¶№ЖЙКЬЧКҪрЗЧнщіМ¶ИёЯЈ¬Т»ЦұЧЯКЖҪП¶№УНЧЯКЖЗҝЈ¬К№өГУНЖЙұИБ¬РшјёёцФВПВөшЈ¬ЗТПВөшЦБУНЖЙұИөДөНјЫұИЗшјдЈ¬ФЪОҙАҙЛжЧЕ¶№УНПы·СНъјҫөДөҪАҙТФј°¶№ЖЙПы·СНъјҫөДҪбКшЈ¬УНЖЙұИ»бУРЛщ»Ш№йЈ¬ФЪҙЛұіҫ°ПВЈ¬ОТГЗСЎФсЧцУНЖЙұИ»Ш№йөДМЧАыҪ»ТЧЎЈ

ЎЎЎЎИэЎў ¶№УНЎў¶№ЖЙјЫІоҪ»ТЧөДВтВфБҝ

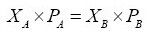

ЎЎЎЎ¶№УН¶№ЖЙјЫІоҪ»ТЧөДВтВфБҝјҙКЗЦёҪшРРјЫІоМЧАыҪ»ТЧКұУНЖЙөДВтВфЖҘЕдБҝЈ¬ТІјҙМЧАыұИВКЎЈИ·¶ЁУНЖЙМЧАыұИВКөД·Ҫ·ЁәЬ¶аЈ¬ұҫОДСЎФсјЫЦөПаөИФӯФтПВөДМЧАыұИВКИ·¶ЁЈ¬ұЈЦӨБҪЦЦЙМЖ·јдөДјЫЦөПаөИЈ¬јҙ

ЎЈИфБоhұнКҫМЧАыұИВКЈ¬Фт![]()

Ј¬ТІјҙЙМЖ·јдјЫёсөДұИАэҫНКЗМЧАыұИВКЎЈ

ЎЎЎЎјЖЛг1ФВЎў5ФВЎў9ФВәПФјөДУНЖЙұИЦөЈ¬НіјЖ·ЦОцөГұнТ»ЈәЎЎЎЎ

| УНЖЙұИЦө | ҫщЦө | ЦРО»Кэ | ЦЪКэ |

| 1ФВәПФј | 2.6621 | 2.5834 | 3.3318 |

| 5ФВәПФј | 2.6337 | 2.5659 | 2.6111 |

| 9ФВәПФј | 2.6421 | 2.5924 | 2.4850 |

| ЖҪҫщЦө | 2.6460 | 2.5806 | 2.8093 |

ЎЎЎЎЧЫәП·ЦОцҝЙөГЈ¬УНЖЙұИЦөөДҫщЦөОӘ2.6460Ј¬УЙУЪЖЪ»хәПФјөДВтВфКЗТФХыКэОӘөҘО»ҪшРРЈ¬ЛщТФұҫОДИЎУНЖЙұИЦөОӘ1:3Ј¬јҙ1өҘО»өД¶№УНЖҘЕд3өҘО»өД¶№ЖЙЎЈ

ЎЎЎЎЛДЎў ¶№УНЎў¶№ЖЙјЫІоҪ»ТЧөДҝӘІЦМхјюј°әПФјСЎФс

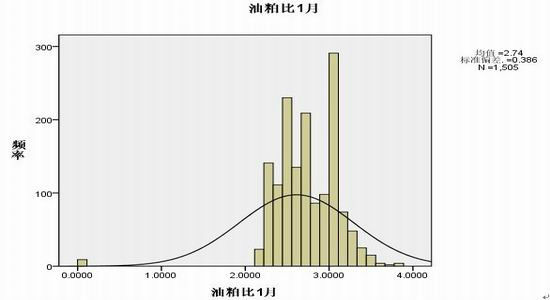

ЎЎЎЎДҝЗ°Ј¬ЦчБҰәПФјјҜЦРФЪ1301ЙПЈ¬ҙУБч¶ҜРФЙП·ЦОцЈ¬ОТГЗМЧАыН·ҙзКЧПИСЎФсҪ»ТЧҪП»оФҫөДәПФјИлКЦЈ¬ОТГЗ¶Ф1ФВәПФјөДУНЖЙұИЦөНіјЖ·ЦОцҝЙөГЈә

ЎЎЎЎНјЈә1ФВәПФјУНЖЙұИЦұ·ҪНј

ЎЎЎЎұнЈәУНЖЙұИЦөөДНіјЖЦёұкЈәЎЎЎЎ

| УНЖЙұИЦө | ҫщЦө | ЦРЦө | ұкЧјІо | ЧоҙуЦө | ЧоРЎЦө | 90%өДёЕВКЗшјд | 80%өДёЕВКЗшјд |

| 1ФВәПФј | 2.7362 | 2.7128 | 0.386 | 3.8131 | 2.1083 | [2.2603,3.2862] | [2.3146,3.1339] |

ЎЎЎЎОТГЗУГПаН¬өД·Ҫ·Ё¶Ф1ФВЎў5ФВЎў9ФВУНЖЙұИҪшРРёЕВКНіјЖ·ўПЦЈ¬УЙёчЦұ·ҪНјҝЙТФҝҙіцЈ¬ёчЦчБҰәПФјөДұИЦөҫщ·юҙУХэМ¬·ЦІјЎЈДЗГҙФЪЦГРЕ¶ИОӘ90%өДёЕВКПВЈ¬1ФВәПФјөДУНЖЙұИВдФЪЗшјд[2.2603,3.2862]Ј¬ТІјҙЦ»УР10%өДёЕВКұИЦө»бВдФЪЗшјдНвЈ¬ДЗГҙөұ¶№УН¶№ЖЙұИЦөВдФЪЙПКцЗшјдНвКұЈ¬Жд»Ш№йөҪЗшјдДЪөДёЕВК·ЗіЈҙуЈ¬ХвКұҝЙҪшРРјЫІоМЧАыҪ»ТЧЎЈ

ЎЎЎЎҪШЦ№өҪ9ФВ14ИХөұЦЬЈ¬1ФВУНЖЙұИөДјЫІоҙпөҪ2.3-2.4Ц®јдЈ¬ЗТФЪҙЛјЫұИЗшјдЕЗ»ІТ»¶ОКұјдЈ¬9ФВ17ИХУРТ»ёцјЫұИёЯҝӘЙПЧЯөДЗчКЖЈ¬ФЪҙЛјЫұИёҪҪьҝӘКјЧцУНЖЙұИөД»Ш№йЈ¬·зПХ¶ИЙФРЎЎЈ

ЎЎЎЎОТГЗёщҫЭ¶№УНЎў¶№ЖЙВтВфБҝөДФӯФтЈ¬Вт1өҘО»¶№УНҝХ3өҘО»¶№ЖЙАҙјЖЛг1ФВәПФјјЫІоЈ¬ІўҪшРРёЕВКНіјЖ·ЦІјЎЈЖдҪб№ыИзПВЈә

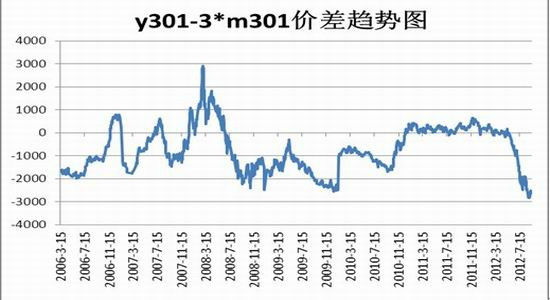

ЎЎЎЎНјЈә1ФВВт¶№УНҝХ¶№ЖЙјЫІоНј

ЎЎЎЎНјЈә1ФВВт¶№УНҝХ¶№ЖЙјЫІоЦұ·ҪНј

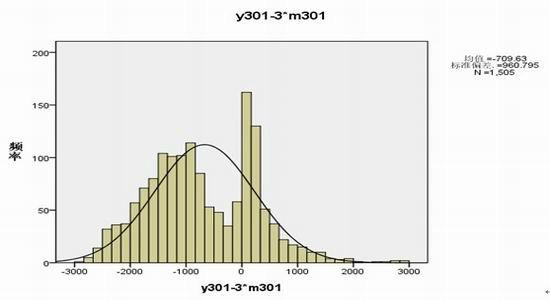

ЎЎЎЎұнЈә1ФВВт¶№УНҝХ¶№ЖЙјЫІоНіјЖЦёұкЎЎЎЎ

| ВтУНҝХЖЙјЫІо | ҫщЦө | ЦРЦө | ұкЧјІо | ЧоҙуЦө | ЧоРЎЦө | 90%өДёЕВКЗшјд | 80%өДёЕВКЗшјд |

| 1ФВәПФј | -710 | -838 | 961 | 2917 | -2836 | [-2241,778] | [-1906,778] |

ЎЎЎЎҪШЦ№өҪ9ФВ14ИХКХЕМә󣬶№УН1301-3*¶№ЖЙ1301өДјЫІоОӘ-2531Ј¬ҙҰУЪ90%ёЕВКЗшјд·¶О§НвЈ¬Жд»Ш№йөҪ90%ДЪөДёЕВКЗшјдКЗ·ЗіЈҙуөДЈ¬ҙУёЕВКНіјЖХвёцТтЛШАҙЛөЈ¬ЧцУНЖЙұИ»Ш№йөДМЧАыЛјВ·КЗҝЙРРөДЈ¬јҙВт¶№УНҝХ¶№ЖЙөДМЧАыКЗҝЙРРөДЎЈ

ЎЎЎЎҙУ¶№УНәН¶№ЖЙөДәПФјСЎФсЙПЈ¬ОТГЗСЎФсБЛ¶№УНЦчБҰ1301әПФјЈ¬ө«ФЪ¶№ЖЙәПФјЙПОТГЗКЧПИСЎФсДҝЗ°Па¶ФҪПИхөД1305әПФјҪшРРІЩЧчЎЈТтОӘЈ¬ДҝЗ°ПЦ»х¶№ЖЙКРіЎҪПЗҝЈ¬¶ФҪьФВ1301өДЦ§іЕЧчУГТІПа¶ФҪПЗҝЈ¬ЗТұұГАјхІъөДіҙЧчЦұҪУ·ҙУҰФЪ1301әПФјЙПЈ¬¶ш1305әПФјЛщУіЙдөД»щұҫ№©Ри·ҪГжУРДПГАҙу¶№өД№©УҰЈ¬Па¶Ф1ФВАҙЛөұИҪПідФЈЈ¬№К¶шЈ¬ФЪ¶№ЖЙөДәПФјЙПЈ¬ОТГЗФЭКұСЎФсөДКЗПа¶ФҪПИхөД1305әПФјАҙҙъМж1301Ј¬ЗТҙУБч¶ҜРФ·ҪГжАҙЛөЈ¬1305әПФјіЙҪ»іЦІЦ¶јі¬№э100НтКЦЈ¬УРідЧгөД»оФҫ¶ИЦ§іЕЖдҪ»ТЧЎЈ

ЎЎЎЎОеЎў ¶№УН¶№ЖЙ»щұҫГжјтТӘ·ЦОц

ЎЎЎЎКЬөҪQE3У°ПмЈ¬КРіЎЧКҪрГчПФҙУ¶№АаУНЦ¬ЧӘТЖөҪҪрКфәН»Ҝ№ӨІъЖ·ЙПЈ¬ЧКҪрі·Ал¶ФјЫёсІъЙъС№ЦЖЈ»¶шБнНвТ»·ҪГжЈ¬¶№ЖЙГжБЩКХёоЖЪјдөДјҫҪЪРФөчХыС№БҰУ°ПмЈ¬¶МЖЪіцПЦөчХыЈ¬ө«ҙУ¶№ЖЙәН¶№УНОҙАҙТ»¶ОКұјд»щұҫГжЎўПы·СјҫҪЪРФЎўС№ХҘАыИуәНQE3¶ФЙМЖ·У°ПміМ¶ИҝјВЗЈ¬өчХыБҰ¶ИУРұ𣬶№УНФЪОҙАҙТ»¶ОКұјдДЪҪ«ГчПФЗҝУЪ¶№ЖЙЎЈ

ЎЎЎЎ¶№УНКРіЎЈ¬ҙУәуЖЪИ«Зтҙ󶹹©УҰЖ«ҪфЎўОҙАҙјёёцФВ№ъДЪІЙ№әРиЗуНъКўЎўөҪёЫіЙұҫМбёЯЎЈУНі§ЕМГжС№ХҘАыИуөИ·ҪГжҝҙЈ¬№ъДЪ¶№УНјЫёсјМРшҙу·щПВөшөДҝХјдУРПЮЈ¬ОҙАҙјЫёсИФҪ«ҪПОӘјбНҰЎЈ¶ш°йЛжЧЕ№ъДЪ¶¬јҫУНЦ¬Пы·СНъјҫАҙБЩЈ¬УНЦ¬ГіТЧЙМІЙ№әРиЗуТ»ө©ұ»јӨ·ўЈ¬јЫёсТІҪ«ЦрІҪЙПСпЎЈө«КЬөҪДҝЗ°¶№УНЙМТөҝвҙжИФО¬іЦ100Нт¶ЦЛ®ЖҪЦ®ЙПЈ»ЧШйөУНЙМТөҝвҙжО¬іЦ70Нт¶ЦЛ®ЖҪЈ¬ІЛЧСУНЙМТөҝвҙжО¬іЦ25Нт¶ЦЛ®ЖҪЈ»№ъҙўҪУҪь600Нт¶ЦЦІОпУНҝвҙжәН1000Нт¶Цҙу¶№ҙўұёУ°ПмЈ¬ОҙАҙТ»¶ОКұјдДЪЈ¬¶№УНјЫёсөДЙПХЗ·щ¶ИУРПЮЎЈ

ЎЎЎЎҫЭ9ФВГА№ъЕ©ТөІҝЧоРВұЁёжПФКҫЈ¬2012/13Дк¶ИЈ¬ГА¶№өҘІъ»·ұИПВөч2.2%ЦБ35.3ЖСКҪ¶ъ/УўД¶Ј¬ГА¶№ІъБҝ»·ұИПВөч2.14%ЦБ7169.4Нт¶ЦЈ¬ГА¶№іцҝЪ»·ұИПВөч4.95%ЦБ2871.2Нт¶ЦЈ»ёщҫЭUSDA9ФВұЁёжГА¶№іцҝЪБҝЈ¬ОТГЗАҙјЖЛгПВөҪГчДк2ФВ·Э°НОчҙу¶№ЙПКРЦ®З°И«ЗтҝЙ№©УҰҙу¶№ЗйҝцЈ¬ДҝЗ°°НОчҝЙ№©іцҝЪҙу¶№ОӘ310Нт¶ЦЈ¬°ўёщНўҝЙ№©іцҝЪҙу¶№ОӘ600Нт¶ЦЈ¬ХвИэёц№ъјТҝЙ№©іцҝЪҙ󶹻щұҫЙПО¬іЦФЪ3780Нт¶ЦЎЈ¶шПы·СРиЗуҝҙЈ¬ЦР№ъөҪГчДк2ФВ·ЭЈ¬°ҙХХНщДк№жВЙҝҙЈ¬»щұҫЙПГҝёцФВРиТӘІЙ№ә450Нт¶Цҙ󶹣¬5ёцФВРиТӘ2250Нт¶ЦЈ¬Е·ГЛөШЗшРиТӘ600Нт¶ЦЈ¬¶«ДПСЗРиТӘ1000Нт¶ЦЧуУТЈ¬ХвР©№ъјТөДРиЗуБҝФЪГчДк2ФВ·ЭЦ®З°РиТӘ3850Нт¶Цҙ󶹣»№©РиІъЙъИұҝЪЈ¬ХвР©ИұҝЪТ»·ҪГжРиТӘЦР№ъ№ъҙўЕЧКЫҙу¶№АҙГЦІ№Ј¬БнНвТ»·ҪГжНЁ№эёЯјЫАҙФӨЦЖРиЗуЎЈө«ҙУ№©РиІгГжҝјВЗЈ¬ОҙАҙҪПіӨКұјдДЪЈ¬№ъјК¶№АајЫёсИФҪ«јМРшО¬іЦёЯО»ЎЈ

ЎЎЎЎҙУЕМГжС№ХҘАыИуҝҙЈ¬ДҝЗ°ГА¶№11ФВЕМГжС№ХҘАыИуИФО¬іЦ-250ФӘЈ¬ЕМГжС№ХҘАыИуіӨЖЪҝчЛр¶ФКРіЎјЫёсЖрөҪТ»¶ЁөДЦ§іЕЧчУГЈ»ҙУДЪНвјЫІоҝҙЈ¬ДҝЗ°№ъДЪ¶№АаУНЦ¬јЫёсөДДЪНвө№№Т¶ФЖЪ»хјЫёсТІЖрөҪЦ§іЕЈ¬ЖдЦР¶№УНҪьФВCNFјЫОӘ1270ГАФӘЈ¬ҪшҝЪАыИуИФОӘ-50ФӘЈ»јҫҪЪРФТтЛШЙПЈ¬УНЦ¬ГжБЩПы·СНъјҫЈ¬јЫёсЙПХЗ¶ҜДЬід·ЦЎЈ¶аЦЦТтЛШҪ«БоҪьЖЪ¶№УНөДөчХыПа¶ФУРПЮЈ¬ОҙАҙјЫёсИФО¬іЦЙПХЗЗчКЖЈ¬ө«ЙПХЗ·щ¶ИКЬөҪ№ъҙўҙуБҝҝвҙжәНДҝЗ°ЕУҙуЙМТөҝвҙжУ°Пм¶шУРПЮЎЈ

ЎЎЎЎ¶№ЖЙКРіЎЈ¬°йЛжЧЕјЫёсөДҙу·щЧЯёЯЈ¬і§ЙМІЙ№әұё»х»эј«РФГчПФјхИхЈ»Н¬Кұ°йЛжЧЕ¶№ЖЙКРіЎјЫёсөДҙу·щЧЯёЯЈ¬УсГЧө°°Ч·ЫЎўҙуГЧө°°Ч·ЫЎўУг·Ыј°ЖдЛыМжҙъЖ·ФЪЛЗБПЦРМжҙъ¶№ЖЙГчПФФцјУЈ¬ҫЭІ»НкИ«НіјЖјТЗЭБПәНУгБПЦРЈ¬¶№ЖЙЦБЙЩұ»МжҙъБЛ3-5ёц°Щ·ЦөгЈ¬ЦнЛЗБПЦРұ»Мжҙъ2-3ёц°Щ·ЦөгЈ»өЪИэ·ҪГжЈ¬°йЛжЧЕQE3НЛіцЈ¬КРіЎЧКҪрГчПФЧӘТЖөҪЗ°ЖЪөш·щҪПҙуөДЙМЖ·ЙПЈ¬¶№ЖЙЙПҙуБҝЧКҪрөДі·Ал¶ФјЫёсТІІъЙъБЛС№ЦЖЧчУГЈ¬ФЪ¶аЦЦұіҫ°ПВЈ¬¶№ЖЙ¶МЖЪДЪГжБЩөчХыөДС№БҰЈ¬ө«ЦРЖЪјЫёсКЬөҪГА¶№№©УҰҪфХЕЎў№ъДЪЙъЦнҙжАёјМРшЕУҙуЈ¬РиЗуИФПа¶ФНъКўУ°ПмЈ¬өчХыҝХјдУРПЮЎЈОҙАҙТ»¶ОКұјдДЪЈ¬ФӨјЖ¶№ЖЙјЫёсҪ«О¬іЦёЯО»ХрөҙЈ¬ХвёшКРіЎМЧАыХЯМṩ»ъ»бЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ҙУ»щұҫГжЙПАҙҝҙЈ¬ОҙАҙТ»¶ОКұјдДЪКРіЎҪ«РОіЙЎ°УНЗҝЖЙИхЎұөДёсҫЦЎЈ

ЎЎЎЎГА¶ыСЕЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ өцУгөәКЗЦР№ъөД

- әҙИЁ·ЁВЙКЦРшВҪРшНкіЙ

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ ұЈпЪЧҙёжІјАјДЭ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ №ШУЪЛыЛэРВ·ўПЦ

- ЛДҙуФЛ¶ҜҪЎГАДгНкГАЙнІД

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ДРРЎИэұЖЛАФӯЕд

- І»ККәПЧцАПЖЕөДРЗЧщЕ®ИЛ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ